- HOME

- レポート一覧

- ビジネス環境レポート

- 【1分解説】法人実効税率とは?

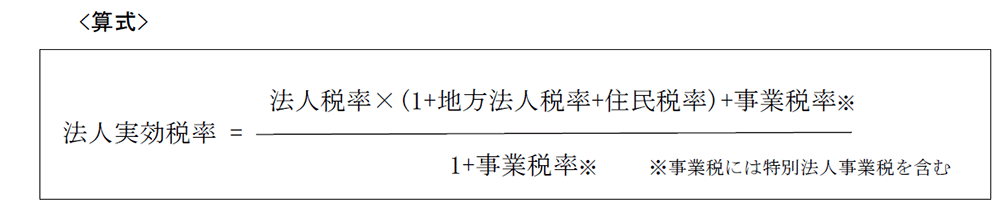

法人実効税率とは、法人の所得にかかる税である法人税、地方法人税、住民税、事業税(特別法人事業税含む)を勘案した法人への実質的な税負担率です。これらの税のうち、地方法人税や、住民税は法人税額に対して所定の税率でかかり、事業税は損金算入されます。したがって、実効税率の算出は各税率を単純に合計するのではなく、下記の算式から計算されます。

但し、法人税は一定の基準を満たす中小法人の800万円以下の所得部分には軽減税率が適用されていること、住民税及び事業税は制限税率を上限に地方自治体が標準税率と異なる税率を定められることから、法人実効税率は企業の規模や事業の所在地により異なります。

2024年時点の標準税率は、法人税が23.2%、地方法人税が10.3%、住民税が7%、事業税(特別法人事業税含む)が3.6%です。これを下記算式に当てはめると、29.74%となります。

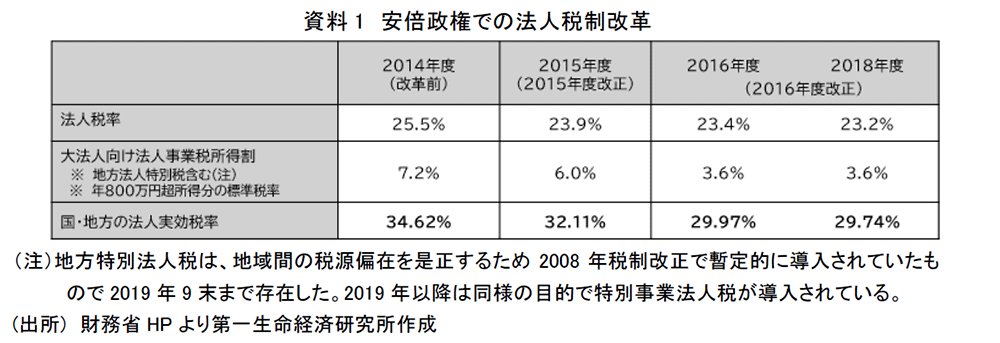

法人実効税率は、安倍政権の成長志向の法人税制改革の下で引き下げられ、一旦30%未満となりました(資料1)。しかし、2025年の通常国会において所得税法等の一部を改正する法律が成立し、2026年4月1日以後の事業年度から法人税に4%の防衛特別法人税が課せられることになり、30.64%と再び30%超となります。

わが国企業の競争力維持の観点からも今後の法人実効税率の水準が注目されます。

この解説は2024年12月に公表した後、2025年5月時点の情報に基づき改訂したものです。

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場