- Research Report

-

2026.04.01

資本市場

ガバナンス

東証の「資本コストや株価を意識した経営」要請から3年

~ROE・PBRの4象限でみるプライム市場企業の変化~

河谷 善夫

- 要旨

-

- 東証が2023年3月末に「資本コストや株価を意識した経営」を要請してから3年が経過した。本稿は、PBR1倍割れ企業比率の増減だけでは捉えにくい変化をみるため、プライム市場上場企業を2023年2月末時点と2026年2月末時点においてPBR1倍、ROE8%を基準とする4象限に分け、2023年2月末から2026年2月末までの移動と時価総額の変化を分析した。

- 企業数ベースでは、第1象限(高PBR・高ROE)が552社から780社へ増え、第3象限(低PBR・低ROE)は506社から312社、第4象限(低PBR・高ROE)は249社から93社へ減少した。全体的に、より高い収益性と市場評価を備えた企業群への移行が進んだことが示される。

- また、2023年時点で第3象限にいた506社のうち、2026年時点でも同象限に残ったのは227社だが、第1象限へ121社、第2象限へ109社が移った。第4象限からも第1象限へ113社、第2象限へ51社が移っており、低PBR企業群の中でも改善を実現した企業が少なくなかった。

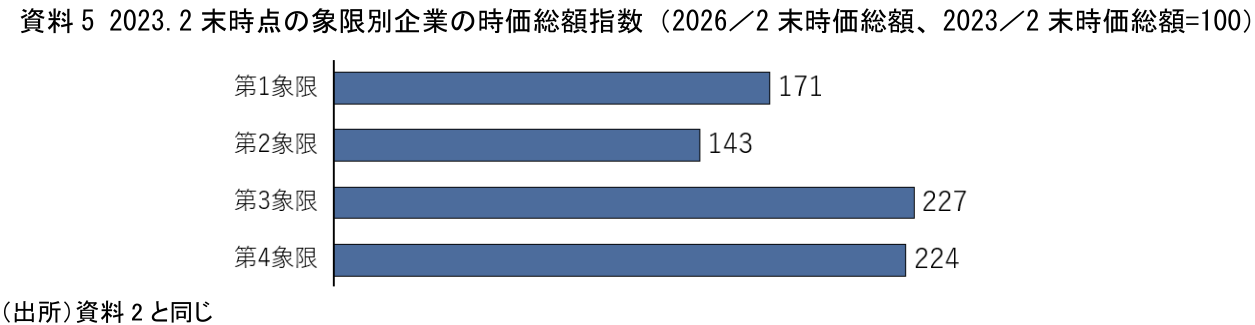

- 時価総額ベースでみると、2026年2月末時点の市場価値の72.5%が第1象限に集中した。また、2023年2月末の時価総額を基準にしても、価値の多くが第1象限企業群に対応していた。一方で、2023年時点の各企業群の時価総額指数は、第1象限171、第2象限143、第3象限227、第4象限224となり、低PBR企業群の伸びの大きさも目立った。

- 以上から、この3年間で市場価値は高PBR・高ROE企業に厚く集まった一方、価値の伸びという点では第3象限・第4象限企業群の改善が目立った。さらに補論において、ROEとPBRの関係が2023年より2026年の方がやや明瞭になった可能性も指摘した。ただし、これを東証要請の因果的効果と断定するのではなく、市況や投資家評価の変化も含めて慎重にみるべきだろう。

- 目次

1. はじめに

東京証券取引所(東証)が2023年3月末にプライム・スタンダード市場全上場企業に対し「資本コストや株価を意識した経営」を要請してから3年が経過した。この取組みの開始により、PBR1倍割れ企業への注目が投資家を中心に高まった。東証はそれ以降、様々な施策を断続的に講じてきたこともあり(注1)、資本効率や企業価値向上に向けた取組みを実施する企業が増加した。他方で、こうした要請の下で企業群が実際にどのように変化したのかについては、単にPBR1倍割れ企業比率の増減だけでは捉えきれない面がある。例えば、PBRの改善が、ROEの上昇など収益性の改善によるものなのか、あるいは市場評価の見直しや資本政策の効果によるものなのかは、同指標の増減だけでは判別しにくい。また、企業価値の拡大がどの企業群で生じたのかも見えにくい。

そこで本稿では、プライム市場上場企業をROEとPBRに基づき4象限に区分し、2023年2月末から2026年2月末までの企業群の移動と時価総額の変化を整理し、考察する。

具体的には、2023年2月末時点で各企業を4象限に分類し、2026年2月末時点でどの象限に位置しているかを企業数ベースおよび時価総額ベースで確認するとともに、2023年2月起点の象限別に企業価値の伸びを比較する。これにより、東証要請後の3年間にみられた変化の特徴を、企業群の移動と企業価値の両面から捉えることを試みる(注2)。

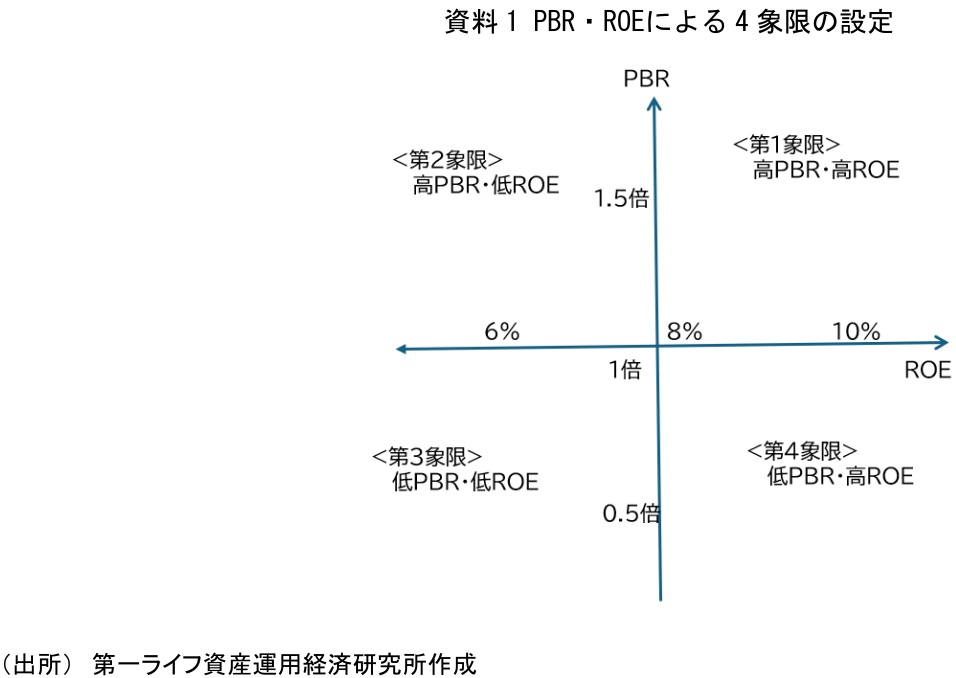

本稿における4象限は、PBR1倍およびROE8%を基準として設定した。すなわち、第1象限は高PBR・高ROE、第2象限は高PBR・低ROE、第3象限は低PBR・低ROE、第4象限は低PBR・高ROEの企業群である(資料1)。これは、市場評価と収益性の組み合わせから企業群の特徴を簡潔に把握するための整理である。

2. 企業数ベースでみた企業群の移動

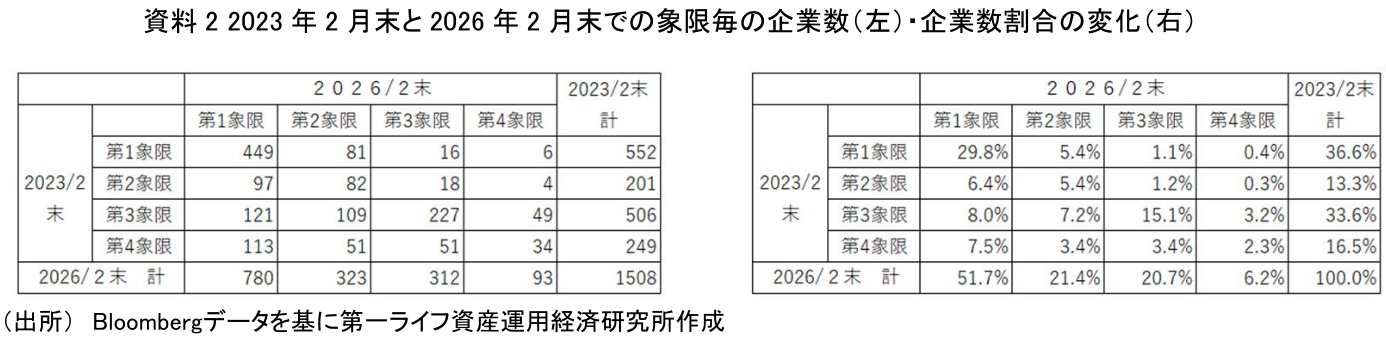

まず企業数ベースで企業群の移動をみる(資料2)。

2023年2月末時点では、第1象限552社、第2象限201社、第3象限506社、第4象限249社であった。これに対し、2026年2月末時点では、第1象限780社、第2象限323社、第3象限312社、第4象限93社となっている。第1象限の企業の割合が、36.6%から51.7%に大きく増加する一方、第3象限の企業、第4象限の企業は10%以上減少した。全体としてみれば、より高いPBR・ROEを備えた企業への移行が進んだことがうかがえる。

また、2023年2月末時点で第3象限に属していた506社のうち、2026年2月末時点でも第3象限にとどまった企業は227社である一方、第1象限に移った企業は121社、第2象限に移った企業は109社、第4象限に移った企業は49社存在する。また、第4象限であった企業についても、第1象限へ113社、第2象限へ51社が移動している。すなわち、低PBR企業群の中でも一定数が収益性や市場評価の改善を実現したことがうかがえる。一方、第1象限であった企業552社のうち、2026年2月末時点でも第1象限にとどまった企業は449社であり、相当程度の企業が高PBR・高ROEを維持している。第1象限から第2象限へ81社、第3象限へ16社、第4象限へ6社が移動しており、優位なポジションにあった企業群でも一様ではないが、全体としては第1象限企業群の厚みが増したことが、この3年間の大きな特徴といえる。

3. 時価総額ベースでみた市場価値の所在

次に、2026年2月末時点の時価総額ベースで企業価値がどこに集まっているかを確認する。

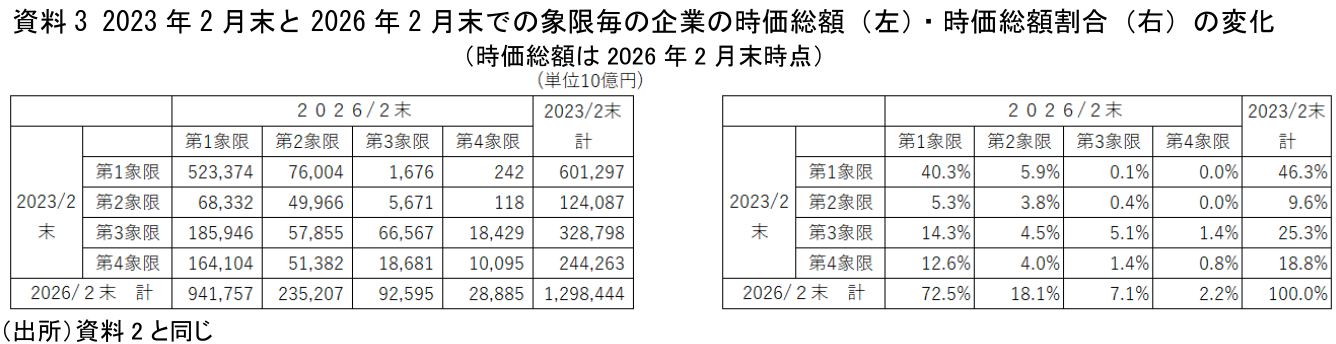

2026年2月末に第1象限となった企業全体の時価総額合計は942兆円、第2象限で235兆円、第3象限93兆円、第4象限29兆円であり、時価総額全体の72.5%が第1象限に集中している。企業数ベースでは第1象限の比率は51.7%であるのに対し、時価総額ベースでは第1象限のウエートが大きく上昇しており、企業価値は収益性と市場評価の双方が高い企業群に厚く集まっていることが分かる。

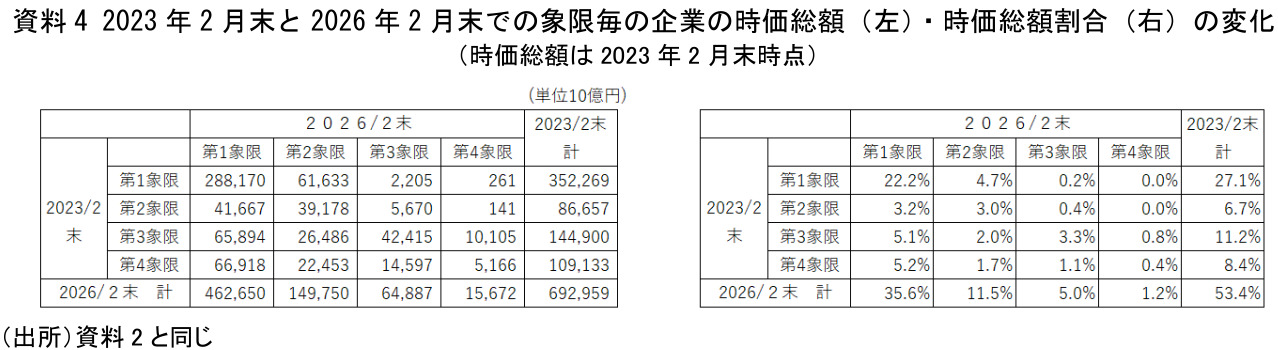

次に、2023年2月末時点の時価総額を基準として、2026年2月末時点で企業価値がどの象限に集まったかをみる(資料4)。前掲の2026年時点の時価総額そのものを使うと、この3年間の株価上昇の結果がそのまま反映されるため、現在どの企業群に市場価値が大きく集まっているかをみるのには適している。一方、2023年2月時点の時価総額を基準にすれば、出発時点の価値の大きさをそろえた上で、その価値が2026年2月時点でどの企業群に対応することになったかを確認しやすい。結果としては、2026年2月末に第1象限となった企業全体の2023年2月末での時価総額は463兆円、第2象限企業は150兆円、第3象限企業は65兆円、第4象限企業は16兆円であった。

両者を合わせてみると、結論の方向は共通している。すなわち、市場価値は最終的に第1象限に最も厚く集まっているということである。2026年2月時価総額ベースでは、その傾向が現在の市場評価において、より強く表れている。一方、2023年2月時価総額ベースでも、出発時点で存在していた価値の多くも最終的には第1象限の企業群に対応する形となっていることが示される。

東証要請後のこの3年間において、市場価値の配分は、単に市場評価が高いだけでなく、収益性も高い企業群により厚くなったと整理できる。

4. 2023年時点でどの象限の企業群だったかによって、その後の価値の伸びに差はあったか

もっとも、最終的にどの企業群に価値が集まったかだけでは、この3年間の変化を十分に語れない。そこで次に、2023年2月末時点でどの企業群に属していた企業の価値が、その後どれだけ伸びたかを確認する(資料5)。

2023年2月末を100とした2026年2月末の時価総額指数は、第1象限171、第2象限143、第3象限227、第4象限224である。すなわち、2023年時点で第3象限および第4象限に属していた企業群の時価総額の伸びが特に大きく、第2象限企業群の伸びは相対的に小さい。

この結果は、低PBR企業群の中でも、特に改善余地の大きかった企業群において、企業価値の大幅な伸長が生じた可能性を示している。第3象限企業群は、2023年2月末時点では低PBR・低ROEであり、4象限の中でも最も課題が大きい企業群とみられるが、その後の時価総額指数は227と最も高い。また第4象限企業群も224と高く、もともと一定の収益性を有しながら市場評価が低かった企業群では、再評価が進んだ面があったと考えられる。

なお、第3象限企業群と第4象限企業群の時価総額指数はそれぞれ227、224と近いが、企業数ベースの移動(資料2)をみると、移動の中身はやや異なる。第4象限企業群では第1象限への移行が相対的に多く、収益性を既に備えていた企業群では、市場評価の改善が企業価値拡大に結びつきやすかった可能性がある。他方、第3象限企業群では第2象限や第4象限への移行も目立ち、企業価値の改善経路がより多様であったとみられる。

これに対し、第2象限企業群の時価総額指数は143にとどまった。高PBRである一方、収益性が十分でない企業群では、この3年間における企業価値の伸びが相対的に限定的であったことになる。成長期待や事業ストーリーが先行していても、収益性の改善が伴わなければ、市場価値の持続的な拡大にはつながりにくい可能性が示唆される。

もっとも、第3象限企業群や第4象限企業群で時価総額指数の伸びが大きくみえることについては、出発時点の株価や市場評価が相対的に低かった企業群では、その後の改善や再評価が進んだ際に変化率が大きく表れやすい点にも留意が必要である。したがって、これらの企業群の高い伸び率は改善の大きさを示す一方、初期水準の低さを反映した面も併せて含んでいるとみるのが適切であろう。

以上を踏まえると、この3年間の変化は単純ではない。最終的な市場価値は第1象限に厚く集まっている一方で、伸び率という観点からみれば、第3象限や第4象限に属していた企業群でも大きな改善がみられた。言い換えれば、市場価値の「現在の大きさ」は第1象限に集中しているが、「この3年間の伸び」は低PBR企業群でより大きかったのである。

5. おわりに

本稿では、東証の「資本コストや株価を意識した経営」要請から3年間の変化を、ROEとPBRの4象限に基づいて整理した。企業数ベースでは、第1象限企業が増加し、第3象限・第4象限企業が減少した。時価総額ベースでは、現在の市場価値も、また2023年時点で存在していた価値の配分先という意味でも、第1象限企業群に市場価値が厚く集まっていることが確認された。

他方で、2023年時点でどの企業群に属していた企業の価値がその後どれだけ伸びたかをみると、第3象限および第4象限企業群の伸びが大きかった。低PBR企業群の中にも、この3年間で大きく企業価値を伸ばした企業が少なくなかったことになる。これは、東証要請後の変化が、単に既に高評価であった企業への価値集中としてのみ現れたのではなく、改善余地の大きかった企業群にも一定の価値拡大をもたらした可能性を示している。

もっとも、これらの変化を直ちに東証要請の因果的効果とみることには慎重であるべきである。実際の企業価値の変化には、市況、金利、為替、業種要因、海外投資家の評価軸の変化なども影響するためである。その上で、本稿の分析は、東証要請後の3年間において、企業群の変化が一様ではなく、企業の出発時点によって市場価値拡大の現れ方に差があったことを示している。今後の課題は、高PBR・高ROE企業群のさらなる成長だけでなく、なお改善余地を残す企業群に対し、持続的な収益性向上と市場評価改善をいかに促すかにあるといえよう

<補論>

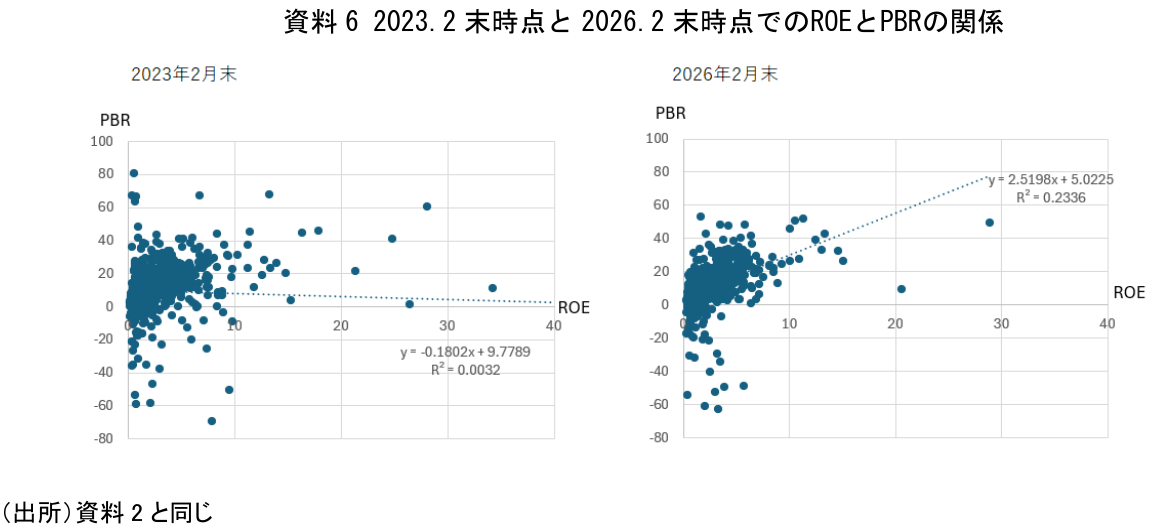

最後に補論的な紹介となるが、ROEとPBRの関係そのものにも、この3年間で一定の変化がみられる。(資料6)

2023年2月末時点では、両者の間に明確な線形関係はほとんど確認できなかったが、2026年2月末時点では、なお緩やかなものにとどまるとはいえ、収益性の高い企業ほど市場評価も高い傾向が以前より見えやすくなっている。これは、東証による「資本コストや株価を意識した経営」要請を含む一連の環境変化の下で、市場が企業の収益性を以前より評価に反映しやすくなった可能性を示唆する。もっとも、この変化を東証要請のみに帰することはできず、市況、業績環境、投資家の評価軸の変化なども併せて作用したとみるのが適切であろう。

【注釈】

-

東証のその後の取組みについては、河谷(2023)、(2024)を参照されたい。

-

今回の分析の対象となった企業は、2023年2月末から2026年2月末まで継続上場し、Bloombergでデータの取れた1508社となった。2026年3月末時点上場の1569社の96%である。

【参考文献】

-

河谷善夫(2023)「ESGインサイト『PBR向上に向けた東証・上場会社の取組みとその成果』」

-

河谷善夫(2024)「ここが知りたい『資本コストや株価を意識した経営を要請する東証の取組み』

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場