- HOME

- レポート一覧

- 経済分析レポート(Trends)

- AIデータセンター需要の伸びは続くのか?

- 要旨

-

- 株価上昇の背景には、旺盛なデータセンター需要があるとされる。その需要は強いと信じられているが、著しく半導体価格が高騰する状況が続くと、どこかで建設コストが嵩んで需要減退に傾く可能性がある。

- イラン攻撃には、米国がAIを軍事利用する動機を高めている要因もある。停戦合意が結ばれれば、そうした軍事需要は一服するだろう。趨勢としてのAI需要の拡大は変わらないとしても、目先の需要がアップダウンすることには注意が必要だ。

半導体銘柄の株価上昇

日経平均株価の終値が5月7日には、遂に6万円を超えるところまできた(高値63,091円)。その背景には、主にトランプ大統領とイランとの停戦合意への期待感がある。5月14・15日の米中首脳会談を前に、トランプ大統領は何としても停戦したい意向があるとみられている。

もう1つ、株価上昇の流れには、半導体関連の市場拡大があることも忘れてはいけない。半導体需要については、しばしば「旺盛なデータセンター需要に支えられて」と説明されている。生成AIというイノベーションが、派生需要としてデータセンター需要を生み出している。

次に、少し詳しくこのデータセンター需要をみておこう。そもそもデータセンターとは、AIなどの計算処理を行う施設である。私たちがPCで生成AIを使うとき、その計算は離れた場所にあるデータセンターで行われている。計算以外にもサーバーなどの機器が置かれて、データの記録、バックアップ、ネットワーク管理が行われている。世の中で広くAIが使用されると、データ処理量が増えて、サーバーが必要とされる。そこで使用される半導体の量も増えるという関係である。

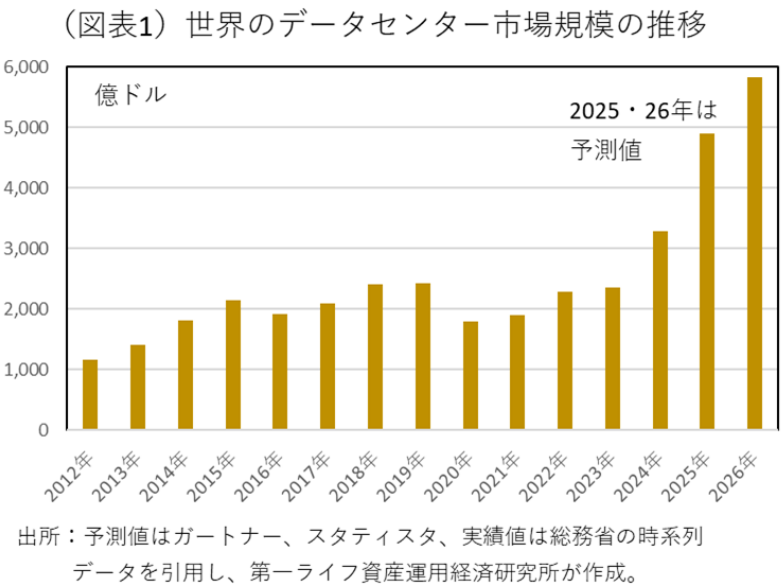

これまで、2010年代後半頃からクラウド需要が高まっていた。そこに、2022年末のChatGPT登場を起点にしたAI需要が加わって、建設需要が一気に拡大したのである。世界のデータセンター市場規模は、2022年以降に増勢を増し、2026年の見通しでは5,824.5億ドル(1ドル157.4円換算で92兆円)にも達する見通しである(図表1)。また、総務省「情報通信白書」によると、日本のデータセンター市場規模(売上額)が2023年2.7兆円、2024年は4.0兆円と増えていることである。こうした市場規模は、今後も拡大していくという展望がある。2029年には市場が1.5倍に膨らむと見込まれている。また、2030年代までは年10%ペースで成長するという展望も語られる。

現状、データセンターの立地については、その多くが東京・大阪といった大都市周辺である(立地面積の8割を占める)。今後、AI利用の急増によってデータ処理の必要性が高まると、建設エリアは北海道、東北、九州など地方へと広がっていくと予想されている。背景にあるのは、データセンターが膨大な電力供給を必要とするからである。都市部での地価上昇や建設コスト増加という制約も加わる。エリアによっては、原発再稼働が比較的早期に行われていて、需要に応えやすい地域もある。

筆者は、基本的に生成AIなどの成長展望には疑いの余地はないと思っている。しかし、市場の見通しについて気になるのは、半導体などの急激な価格上昇が投資コストを膨らませる点である。投資コスト上昇が、投資需要を徐々に冷やして、強気の需要見通しがどこかで修正されるのではないかという不安もある。これまでの株価上昇は、半導体コストが上昇したとしても、事業者がそれを消化していくことを暗黙の了解としていた。この点に関しては、マーケット関係者に少し油断があるのではないか。もちろん、AI関連の需要がそう簡単に崩れるとは思えないが、半導体コストの急上昇が続けば、どこかで需要は冷やされるだろう。

思考実験の材料として、金価格の調整を思い出すとよい。先頃まで国際市況で金価格は高騰を続けて、2026年1月末には1g30,000円を超えるところまでやって来た(店頭小売価格)。その後、高騰のトレンドがピークアウトした。その理由には、あまりに金価格が上昇したために実需が追いついて行けなくなったことが挙げられる。金需要の半分は宝飾品など個人消費に関係している。個人の購入意欲には、「金は価格高騰するから投機目的に持っておこう」という動機のほかに、宝飾品として保有したいという実需もある。価格が上がり過ぎると、後者の実需が着いて来れなくなることがある。いくら需要が強くとも、コスト効果がブレーキをかけて、市況を反落させることには注意をしたい。

世界の半導体需要

日本のAI・半導体関連の銘柄の株価が大きく上がることは歓迎されるとしても、少し事情が複雑なのは、半導体の売上増が専ら日本以外で起こっていることである。世界半導体統計(WSTS)のデータを参照すると、2025年中の世界の半導体売上は7,956億ドル(1ドル156円換算で124兆円)で前年比26.2%も伸びた(前年比+32.5兆円増)。しかし、高い伸びはアジア太平洋地域と米国が中心で、日本は前年比▲4.3%と減少していた(2025年の日本の半導体シェアは僅か5.6%)。2026年1・2月の日本の半導体売上は前年比6.0%と少し伸びてきたが、世界全体の前年比は72.6%(2月86.1%)と著しい伸びなので、やはり日本の伸びは見劣りがする。半導体市場は、売上の32.2%を米国が占め、55.3%をアジア太平洋が占める(2025年データ)。

巷間言われる「旺盛なデータセンター需要に支えられて」とは日本ではなく、世界のデータセンター需要の方を指すのだろう。だから、海外の半導体生産が活発化すると、日本企業は間接的に恩恵を受けられる。半導体製造装置や工場インフラ、冷却装置、半導体部品・素材、配線などの分野では、高い業績を上げられる日本企業もある。日本は半導体産業の周辺部分で稼いでいる構図である。残念ながら、世界の半導体ビジネスの中で非常に美味しい部分は、米国企業などが押さえている。

日本の株価には、そうした半導体市場の裾野の利益もさることながら、間接的なマネー構造の下で恩恵を受けている側面もある。米国のAI関連ビジネスの株式時価総額が膨らんだときに、分散投資資金が流れ込んでいる恩恵である。米株式市場では、マグニフィセント7と呼ばれる米国の大手企業の時価総額が極端に膨らんでいる。そうした株式を保有している投資家たちは、米国の大手企業の株価が上がると、ポートフォリオに米国株の偏重リスクが生じてしまう。だから、投資資金を米国株以外に分散するニーズが起こるのだろう。日本や韓国の株式市場は、その受け皿になりやすい。だから、このところ、日経平均株価やKOSPIが著しい高騰を示しているのだろう。

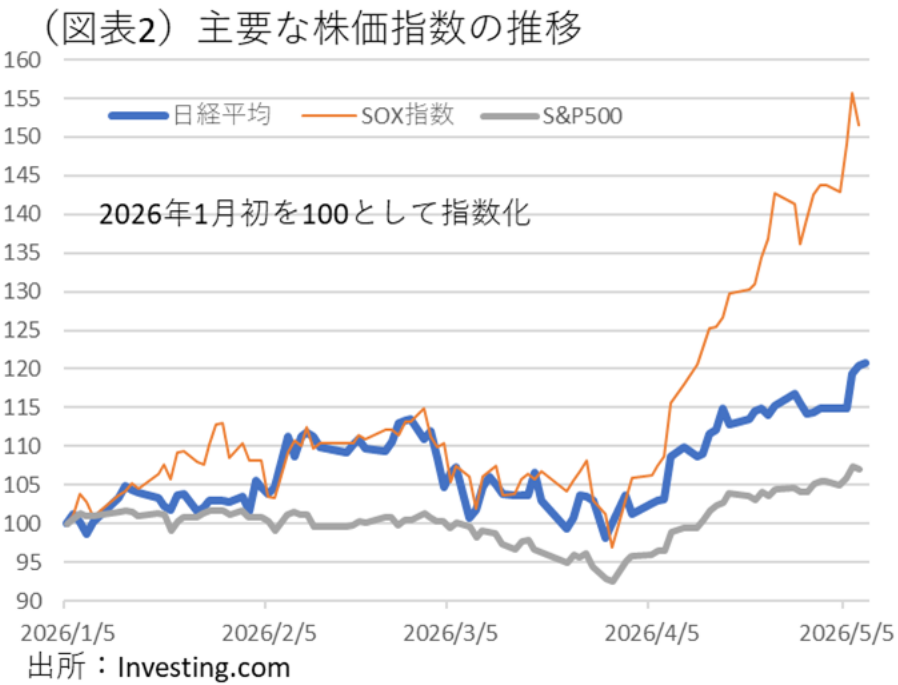

米国の半導体関連銘柄で構成されるSOX指数は、4月初以降に急騰している(図表2)。その余勢が日韓株価にも流れてきて、連鎖的な上昇を演出していると考えられる。日本株や韓国株は、米国株に対して、株式運用で言われるβ値が高くなる性格がある(β値は市場ベンチマークに対する感応度)。日本株の委託売買に占める海外投資家の取引シェアは7割近くになることがある。時価総額の巨大な米国株が上がれば、大量の分散投資資金が市場規模の小さい日本・韓国株へと流入してくる。これがβ値が高くなるからくりである。

イラン攻撃と半導体株価

私たちは、感覚的に半導体需要の伸びは、原油高騰などのネガティブな動きとは独立していると捉えがちである。一見、イラン攻撃とこのAIブームは別物という印象を持つ。しかし、よく考えると、両者は関連している可能性がある。

トランプ大統領がイラン攻撃を仕掛ける前後では、米国軍はAIを幅広く使用して、イランのことを調査・分析しているはずである。戦闘に際しても、大量の情報がAIで処理されて、軍事行動の意思決定に用いられていると考えられる。これは筆者の類推だが、軍事行動の背後には、かつてなかったほどのAI利用が隠れていると予想される。

ならば、イラン攻撃が停戦となれば、AI需要は急減するのだろうか。停戦合意は、そうした需要を一服させる可能性は高い。しかし、一方で米国の軍事活動が落ち着いたとしても、そこでのAI利用が全くなくなるとは思えない。米国以外に世界中でAIの軍事利用が増えるだろうから、一時的にデータセンター需要が落ちることはあっても、趨勢的には増加していくであろう。その辺の需要動向と、短期的なAI・半導体関連の株価変動を重ね合わせて予想するのはやや難しい。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。