- 要旨

-

-

日銀が4月28日の金融政策決定会合で利上げを見送ったこともあり、長期金利上昇(債券安)と円安が進んでしまった。その尻拭いをするかのように、財務省は為替介入に動く。

-

2022年のウクライナ侵攻後の教訓は、原油高騰が時間差を置いて、消費者物価全体を押し上げるという影響である。日銀の様子見は物価上昇リスクを高めるものになりそうだ。

-

円安・債券安

日本の長期金利が4月30日に2.5%を超える場面があった。為替レートも一時的に1ドル160円台半ばの円安水準になった。その後、財務省の為替介入によって、ドル円レートは1ドル155円台まで円高に向かった。財務省が為替介入に動かざるを得なかったのは、4月28日の日銀の利上げ見送りがある。植田総裁は、会見で「一時的な供給ショックにはルックスルーが適切」と言ったが、残念なことに長期金利上昇(債券安)と円安をルックスルーしてしまったようだ。長期金利の上昇は物価上昇に反応したもので、円安は実質金利低下に反応したものだろう。市場参加者が物価上昇リスクの高まりを感じたため、こうした反応が表れているとみられる。

過去、2022年のインフレ加速が起こったときも当時のFRBが物価上昇のことを「一時的だ」と見誤って、2022~2023年に至るインフレ加速を招いてしまった。ビハインド・ザ・カーブに陥るときは、だいたい物価上昇リスクを一時的なものと解釈して判断を間違うことが多い。4月会合の植田総裁も、その轍を踏んでいると思う。4月会合では3名の審議委員が利上げ賛成の意見だった。会見では、日銀が後手に回るリスクがどうして少ないのかという点への説明はなかった。おそらく、3名の委員が物価上昇リスクを唱えたとき、植田総裁など執行部はリスクが一時的になる理由を説明したはずであるが、その内容は明らかにされなかった。

物価上昇リスク

原油高が一時的なものではない理由は、過去2022年2月にウクライナ侵攻が起こり、その後、タイムラグを置いて消費者物価が上がった経験を振り返れば分かる。植田総裁の就任は、2023年4月だから2022年の時のことは傍観者的にしか見ていなかったのかもしれない。戦争を起点に発生する物価上昇では、巨大な軍需が生み出されて、需要超過の状態を強めるから、物価も上がりやすいという理屈になる。今回も、米国防省は開戦から2か月間で250億ドル(4兆円)の戦費を使ったとされる。

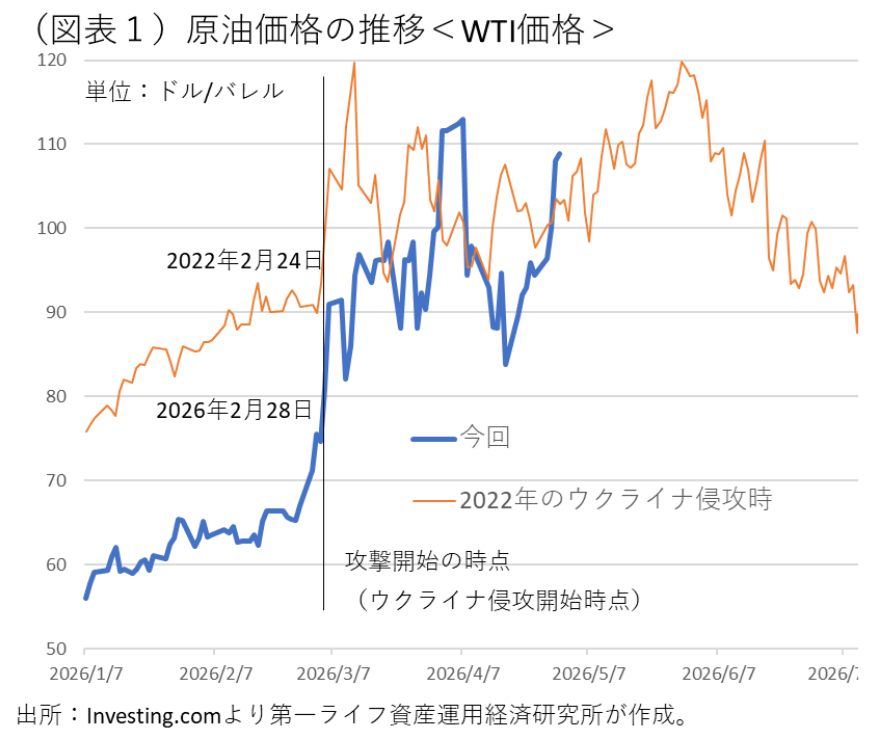

過去2022年2月の原油市況(WTI)の推移を、2026年2月に重ねてみると、両者は微妙に似た動きであった(図表1)。ウクライナ侵攻後の2か月の平均原油価格は1バレル102.6ドルで、その前(2022年1月1日~2月23日)の平均85.0ドルに比べると1.20倍に価格が跳ね上がっていた。今回も2026年3・4月の平均は1バレル94.2ドルで、1・2月の平均62.2バレルに比べて1.51倍に跳ね上がっている。物価上昇圧力は世界的に起こっていて、それが日本にも飛び火している図式も2022年と同様の展開になるだろう。

日銀シナリオの死角

イラン攻撃は、日銀のシナリオを狂わせた可能性がある。従来の日銀利上げの考え方は、展望レポートの予測期間後半に物価上昇率が安定して2%になっていくから、それを前提にして金利正常化を進めようというものだった。このシナリオは、経済が安定的に正常化するから、それと整合的なかたちで金利水準を引き上げていくというものだった。

しかし、今、原油高騰リスクは、そうした正常化シナリオを攪乱するものだ。時間をかけて待っていれば、物価も金利も正常化していくという展開ではなくなっている。4月の展望レポートでは、物価は上ぶれリスクで、景気は下ぶれリスクがあるとした。米国がホルムズ海峡の逆封鎖を数ヶ月に亘って続けると、原油高騰が長引いて物価上昇リスクが一時的ではなくなる。この物価上昇リスクは、日本だけではなく世界的なインフレになり、日本もそれに巻き込まれていくものになるだろう。その影響を遮断するには、為替レートを円高に持っていき、輸入物価の上昇を抑えるしかない。現在の日銀にはそうした発想は薄いように思う。

現在の日銀の政策金利は、中立金利よりも低く、また実質金利もマイナスの領域になる。こうした中で物価上昇リスクが海外からやってくれば、自ずと物価上昇リスクの方が大きくなる。4月会合で執行部の現状維持に反対票を投じた3名の委員は、筆者と同じような考え方だったのだと思う。

FRBの影響

為替レートが円安傾向に向かっていた背景には、FRBの影響も微妙に響いていただろう。4月のFOMCでは、日銀と同じように3名ものメンバーが利上げの意向を示していた。5月に議長がケビン・ウォーシュ氏に交代しても、バウエル議長は理事としてメンバーに残ることを改めて示した。こうした動向は、今後のFRBの利下げは行われず、いずれ利上げ方向に軌道修正していく可能性を意識させる。米国の長期金利は上昇し、ドル高圧力が高まることとなった。

政策金利の動向についても、日銀が利上げをせず、FRBが利下げを停止するのならば、円安・ドル高へと向かうだろう。日銀は、高市政権が利上げを嫌っていることに微妙に反応していると感じられるので、それも円安バイアスを生んでいる。日銀のハト派シフト、FRBのタカ派シフトという図式でもある。

もしも、日銀がそうした見られ方から脱したいと思うのならば、金融政策が独立していることを強く意識させるようなアナウンスをした方がよい。植田総裁の立ち回りが期待される。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。