- HOME

- レポート一覧

- 経済分析レポート(Trends)

- アフター・イラン攻撃のイメージ

- 要旨

-

-

停戦合意はなかなか実のあるかたちで結べない。それでも、戦闘終結を事前に考えて、日本経済の動向を予想しておくことは有用だろう。

-

マクロでは、①当分の間、インフレ圧力が残存し、同時に②価格転嫁を進めにくい業種と、価格上昇をメリットにできる業種との間に業績二極化が起こるだろう。

-

経済成長には、一時的な復興需要の後、成長の巡航速度が落ちるかたちでの弊害が生じそうだ。

-

インフレとデフレ

トランプ大統領が、イランに呼びかけた戦闘終結は、上手くいっていないようだ。4月11日にトランプ大統領は、改めてイランを非難している。イランは核兵器の保有を諦めようとしない。

それでも、筆者は2026年内のどこか早い段階で、戦闘終結が合意されるだろうという期待感を持つ。私たちは、それで経済活動が正常化するのかどうかを事前に考えておく必要があると思う。

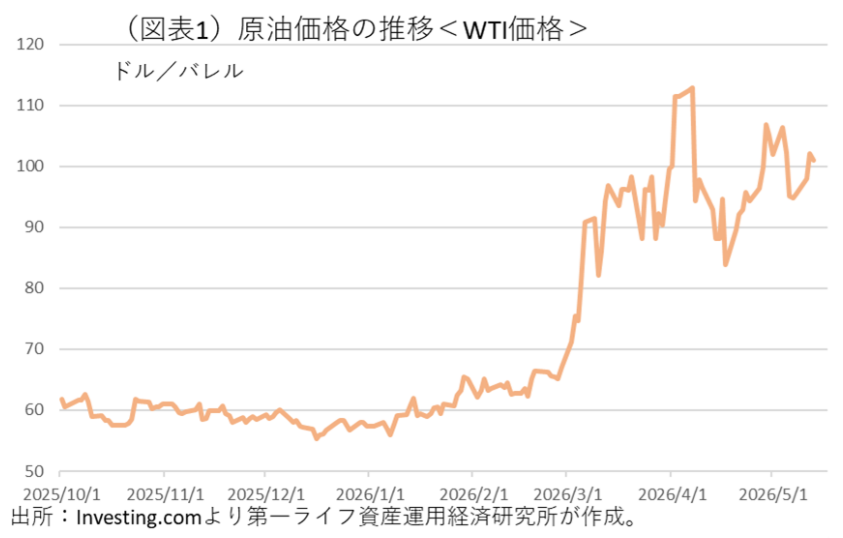

まず、1つ言えることは、インフレ圧力が目先は継続しそうなことである。戦闘終結は、いくらか原油市況を落ち着かせるだろうが、ホルムズ海峡の通行正常化は機雷除去の必要などがあり、時間がかかる。物理的にも、タンカーはホルムズ海峡まで3週間(往復6週間)を要する。様々な要因で、企業が直面している原材料コスト高はすぐには下がらないだろう。原油高騰は、幅広く原材料コスト押し上げに波及しているからだ。ここにはタイムラグがあって、川上のエネルギー・石油製品から川中の素材・中間財、そして川下の最終財の小売価格・サービス価格へと半年から1年の時間差を置いて値上げが浸透していくかたちになっている。仮に、5月中にホルムズ海峡が完全開放になって、原油供給が正常化されても、少なくとも2026年12月頃までは価格転嫁が進むだろう。第一の後遺症は、インフレ圧力の残存リスクである。

現状、原油市況は1バレル90~110ドルと高止まっている(図表1)。攻撃前の1バレル65ドル前後(WTI)から、平均1.5倍のコスト増(平均95ドルの想定)になって、国内消費者物価には年平均+0.75%程度の押し上げになることが予想される。日銀は、2026年度後半に消費者物価が前年比2%台後半になるとの見通しを示している(3月実績前年比1.5%)。

今後、政府は、イラン攻撃後も中東以外の地域からの原油・ガスなどの代替調達を増やそうとしている。これは良いことだが、もう一方で調達コストが上昇する側面はある。エネルギー安全保障を目指すと、避けがたいかたちでコストアップを甘受しなくてはいけなくなる。これも、インフレ要因である。

また、もう一方で、戦闘終結で原油市況が一服すると、かえって中間・最終製品段階で製品価格を値上げできない企業も出てくると考えられる。そこでは、既往のコストアップ分を値上げできず、利益率を悪化させるから、こちらはデフレ圧力になる。おそらく、業種間での業績格差のようなかたちで打撃が残存するだろう。アフター・イラン攻撃の世界は、①インフレ圧力の残存、②一部企業へのデフレ圧力、という両面があると考えられる。

業種別の業績格差

2026年度前半(4~9月)にかけてのコスト高は、業種別にみて、いくつかの業種では企業収益に大きな下押し要因になるだろう。原油高の影響は、川上の石油元売り、化学などの素材業種の中には、割に早く価格転嫁を進められることから、業績面での悪化は起こりにくく、むしろ価格引き上げによる収益拡大が見込まれる。原油だけではなく、鉱物資源に関係する商社、海運などにもプラスがあるだろう。資源開発に絡んだプラントなどインフラ系の業種、機械メーカーにも業績拡大が見込まれる。

逆に、燃料代、輸送コスト、包装・容器代などの高騰が重石になる業種は少なくない。例えば、燃料代の転嫁に時間がかかるのは空運・陸運といった物流であろう。燃料・原材料で原油を間接的に多く使用する業種には、食料品、繊維、木材・木製品、窯業土石、その他住宅関連の素材業種、建設があり、これらの業績にはマイナスとみられる。

また、原油高騰で値上げをしたとき、間接的に需要が冷え込むことが警戒される分野が、財・サービスには多くある。宿泊・レジャー、飲食サービス、個人サービス、衣料品などの小売、自動車販売、住宅販売などが挙げられる。消費者に近い分野は値上げに弱く、価格転嫁が進めにくい。

今回のイラン攻撃では、原油に直接的に絡まなくても、半導体、金融、防衛のように独自需要が盛り上がる期待が大きい分野がある。半導体は、AI需要が世界的に高まることへの恩恵で、半導体価格の高騰が株価などでも好感されている。金融は、内外の長期金利の上昇で運用収益が増えることへの期待感と、株価上昇による恩恵である。防衛は、現時点でイラン攻撃とは絡まなくても、将来的にトランプ政権からの防衛費積み増し要求が予想され、需要拡大が見込まれる。

<業績悪化>

-

食料品、繊維、木材・木製品、窯業土石、その他住宅関連の素材業種、建設 ・・・ コスト効果

-

宿泊・レジャー、飲食サービス、個人サービス、衣料品小売、自動車販売、住宅販売 ・・・ 価格上昇が需要にマイナス

<業績改善>

-

石油元売り、化学などの素材業種 ・・・ 価格転嫁

-

鉱物資源(商社、海運など)、プラント・機械メーカー ・・・ 資源開発

-

半導体、金融、防衛 ・・・ 独自需要拡大

マクロへの影響

イラン攻撃が終結したときに、プラス効果として期待できそうなのは、供給不安が徐々に解消して、復興需要のような作用が生じることだろう。例えば、ナフサに代表される石油由来の原料は供給不安があるために、生産が絞られている面がある。ホルムズ海峡開放になれば、先々の供給不安がなくなる分、石油関連製品の川上から川下への生産抑制がなくなり、それが復興需要になると考えられる。

ここには、コスト高がしばらく続くことによって、需要リバウンドが小さくなる懸念が付きまとう。それでも3ヶ月程度は復興需要に潤う局面はあると予想されるので、これは一時的に後遺症を見えにくくしてくれるだろう。

問題なのは、コスト上昇分を転嫁していくというプロセスで、需要減退の作用が生じることである。特に、業績下押しが起きている業種では、企業収益が影響を受けている分、設備投資や賃上げといった需要の循環プロセスが弱まることが懸念される。成長率が一時的にリバウンドした後、非常に弱い状態になるというイメージである。潜在成長率がそもそも低い日本経済には、ゼロ成長リスクという表現もできそうだ。

目下のところ、企業の設備投資は好調であり、ソフトウェアなどへの積極投資が供給面での生産性上昇を支えている。AI需要は世界的な流れなので、それが滞ることは考えにくいが、日本国内のソフトウェア投資が鈍れば、それが正の循環メカニズムを弱めることを警戒しておく方がよい。

また、業績格差は、中小企業の賃上げにも重石になるだろう。2026年春から夏場にかけての賃上げは、これまでの収益拡大が支えになっている。それでも、価格転嫁の不全が2026年度前半の企業収益を悪化させれば、冬季ボーナスにマイナスの影響が及び、年末消費を停滞させる影響が出そうである。その先の2027年3月以降の賃上げの機運に、どのような影響が及ぶかは未知数である。仮に、賃上げ率が鈍化すれば、物価上昇による家計の負担増を消化しにくくなる。これは、価格転嫁を進みにくくさせる点で、企業業績の二極化をさらに拡大方向に導くため好ましくないと言える。

マクロ的影響をまとめると、①復興需要後の成長軌道が下方屈折する影響、②設備投資・賃上げが停滞し、原油高で生じた業績二極化が残存・拡大する影響、と表現できる。

経済政策への影響

さて、高市政権は、イラン攻撃の後遺症に対してどう対処するのであろうか。原油高によってインフレ・リスクが高まっているときに、追加的需要刺激をするようなことはしないだろう。国会答弁でも、それはしないと述べている。また、長期金利は一時2.6%台に達し、利払いコスト増が税収の一部を食うことになりそうだ。財政面での自由度は狭まっている。

高市政権は、6月頃に次の2027年度予算編成に向けて、「骨太の方針2026」を発表する予定である。複数年度での予算編成を唱えているから、2026年度の戦略17分野への重点投資は引き継がれるだろう。高市首相が考える経済安全保障、エネルギー安全保障に沿ったかたちの投資、研究開発支援が行われそうだ。

少し気になるのは、中小企業向けの成長支援が手薄であることだ。ナフサ不足などの問題が生じている中、高市政権は、「全体ではナフサは足りている」というアナウンスを連呼し、行政サイドも「目詰まり」という言葉で問題を括っている。流通経路で起こっている機能不全に、政府の目が届きにくいことは明白である。ナフサ不足は、かつて金融の世界で起こった取り付け騒ぎ(パニック)に酷似している。いわゆる目詰まりの原因は、流通段階で将来の品不足を心配して、在庫を多く抱えたいという企業心理によっても起きている。大本営は「足りているはず」と思っても、現場は「予備的動機=仮需(在庫需要)」が発生して、需給は逼迫する。典型的な合成の誤謬だ。

そのほか、食料品消費税の2年間減税が予定されている。国民会議が結論をまとめて、夏場に方針を明らかにするようだ。早ければ2026年度内に実施とされている。その実施時期が決まれば、それを念頭に補正予算の編成もあり得るのではないか。すぐには財政出動をしないとしても、いずれは需要刺激に動く可能性はあると思う。つまり、食料品だけではなく、エネルギー補助などを予備費の範囲を越えて拡充することもあるだろう。ここには、財源探しのハードルがあると思うが、筆者は赤字国債の発行もいとわずに実施するリスクがあるとみている。さらなる財政拡張は、インフレ傾向を助長し、長期金利上昇と円安を促すことになる。片山財務大臣の制御力がどこまで働くかに期待したい。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計