- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 為替介入効果はどこまで続くか?

- Economic Trends

-

2026.05.01

日本経済

景気全般

マネー

マーケット見通し

為替

高市政権

為替介入効果はどこまで続くか?

~日銀利上げ見送りによる円安を為替介入でカバー~

熊野 英生

- 要旨

-

-

4月30日の夜に、日本政府は為替介入に動いたようだ。ドル円レートは、160円から一時は155円台半ばまで円高に向かう。

-

しかし、この為替介入の効果はどこまで継続できるのであろうか。円安修正が継続しないリスク・シナリオは、イラン情勢が緊迫化して原油高から円安が進むケースであろう。

-

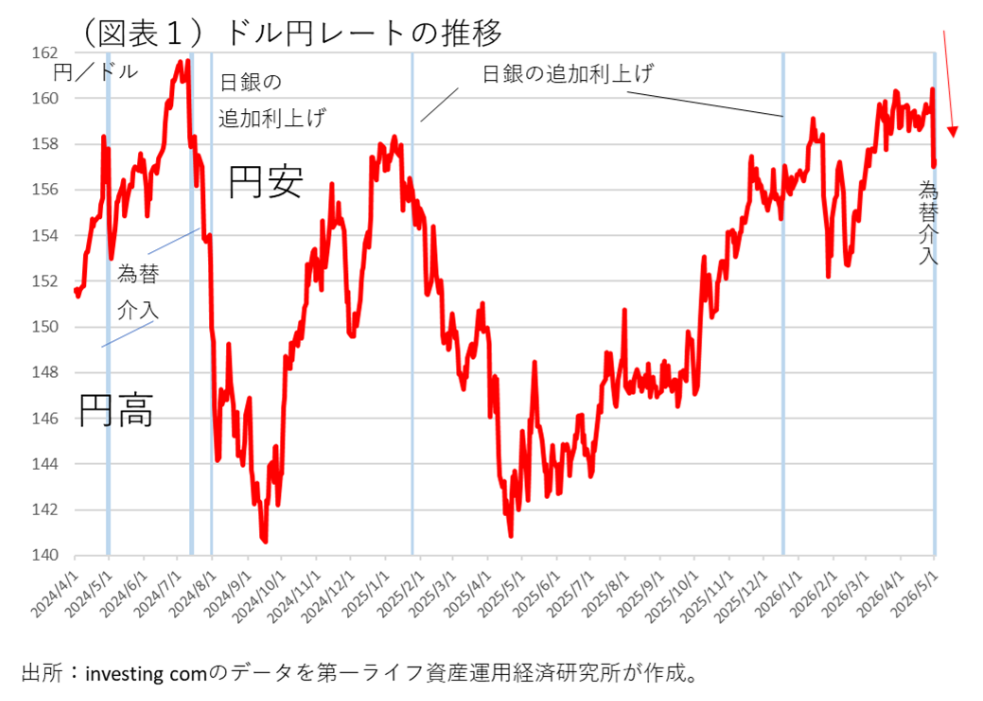

遂に為替介入

4月30日の夕刻から、ドル円レートが円安に振れたのをみて、財務省が遂に為替介入に動いたようだ(図表1)。片山さつき財務大臣は、17時頃に「いよいよ断固たる措置を採るタイミングが近づいている」と発言して、続いて三村財務官は「(自分の説明が)最後の退避勧告」だとも話し、円安を強く牽制した。その2~3時間後に為替介入が実施された模様である。為替のリアルタイム・チャートを確認すると、一時は1ドル160.72円まで円安が進み、大型連休でさらに円安が進むかと思われた。そこに為替介入のような動きがあって、ドル円レートは155.50円前後まで円高に押し戻された。この為替介入の効果は、短期的になるかもしれないが、有効な措置だったとみられる。

今のタイミングは、そのまま放置していれば、連休中に162~164円になっても不思議ではない展開だったと感じられた。何よりも、日銀が28日の金融政策決定会合で利上げを見送ったのはまずかった。財務省による為替介入はその尻拭いをした格好である。

しかし、気になるのは、この為替介入の効果が継続するとは限らないことである。日銀の利上げがあるとしても、次の決定会合は6月15・16日になる。介入警戒感が続いたとしても、5月後半くらいまでではないか。介入効果の持続性には疑問が残る。

政府は日銀の利上げを敬遠しているのか?

28日の日銀の利上げ見送りは、高市政権には歓迎されているのであろうか。筆者は、常々、今の物価高に歯止めをかけるには、日銀の利上げを通じて円安を是正することだと考えてきた。しかし、高市首相はそうした対応を歓迎せずに、暗に日銀には利上げを思い止まるように微妙なメッセージを送っていた可能性はある。植田総裁もその辺の機微を感じ取ったようで、9名の政策委員のうち3名が反対票を入れたのを押さえて、現状維持を4月会合で決めた。さらに言えば、近々、利上げをするというメッセージも表明せずに会合後の記者会見を終えた。

財務省にすれば、日銀が利上げを見送れば、次は必ず為替介入に動かざるを得ないと考えていただろう。それと同時に、自分たちの為替介入に持続性がないことも十分に知っているはずだ。

財務省にとって頭が痛いのが、円安阻止の為替介入がドル売り・円買いになることだ。ドル売りとは、外貨準備として積み立てているドルを取り崩すことになる。場合によっては、米国の長期国債を売ることにつながりかねない。そうなれば、米国のベッセント財務長官の不評を買う可能性もある。米国の長期金利上昇は、米景気を冷やすからだ。だから、日本が為替介入ができるとしても、手元流動性として保有しているドル資金の数兆円程度に限られる。ドル売りの原資が乏しいのでは、何回も為替介入ができない。それを見透かされると、投機筋の円売り・ドル買いの圧力に屈してしまう。そうならないように、極力、口先介入を使って、実弾は打たないということになる。財務省は、そうした限界を抱えて、遂に為替介入に動いたと言える。

リスク・シナリオ

今後、為替介入にも拘わらず、160円を突破するような円安になる局面は来るのだろうか。その可能性があるとすれば、イラン情勢の緊迫化だろう。米国がホルムズ海峡を逆封鎖している状況が長期化して、タンカー輸送が機能不全のまま改善しないケースである。原油価格は1バレル100ドルを超えた状態が継続する。世界経済にはマイナスだが、米国は貿易収支が改善してドル高に向かう。原油高は、日本にとっては貿易収支が悪化して円安に拍車をかける。こうしたファンダメンタルズがドル高・円安に向かって動く場合には、たとえ介入警戒感を財務省が強くにじませても、円安を止められないだろう。基本は、トランプ大統領に早期の停戦合意を促すことが日本の国益に叶う。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

関連テーマのレポート

-

経済財政諮問会議(2026年7月21日)解説 〜日本成長戦略(案)と経済財政運営と改革の基本方針 2026(案)〜

日本経済

永濱 利廣

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴

-

成長戦略と中小企業の役割 〜戦略17分野と官民投資ロードマップの真の狙い〜

日本経済

永濱 利廣

-

上振れの可能性がある2026年4-6月期GDP ~サービス輸出の一時的押し上げ、消費の底堅さが寄与か~

日本経済

新家 義貴