- 要旨

-

- 4月の日銀金融政策決定会合では、現状維持の決定となった。

- 9名の票決は、6対3と割れてしまった。展望レポートでは、前回の見通しに比べて、景気の下振れと物価の上振れが同時に起こるジレンマの状態である。

- 植田総裁は、今回は景気重視の判断を行ったが、次回6月の会合では追加利上げに動く公算が高いとみられる。

割れた執行部以外の票決

4月27・28日に開催された日銀金融政策決定会合では、6対3で票決が割れ、多数になった現状維持の方に決まった。4月のタイミングで追加利上げがあっても、全く不思議ではなかったが、植田総裁など執行部が追加利上げの意見を押さえ込んでの政策金利据え置きの判断になったとみられる。会見では、植田総裁のよく使う「もう少し確認したい」という説明が繰り返された。植田総裁の説明では、反対票を投じた3名は、インフレリスクを重視したと語っていた。これはまさしく後手に回らないことを重視した意見であろう。筆者は現状維持の理由について、政府との関係を配慮したと考える。景気は、イラン情勢が緊迫化して、原油輸入が途絶えるリスクにさらされている。しかし、政府は原油備蓄が十分にあると説明し、景気情勢には何の心配もないと訴え続けている。政府は、何もかも順調というトーンを打ち出したいのだろう。高市首相と様々な会議で同席することが多い植田総裁もそうした雰囲気を汲み取って、今は様子見をしておく方がよいという判断に傾いたのだろう。筆者は、政府への同調が判断据え置きの主な理由だとみる。

一方で、原油高発のインフレ懸念が高まっている。後述するように、展望レポートの物価見通しは上振れが目立つ。インフレ懸念が強いのに、利上げを一旦は行わずに様子見するという理由は腑に落ちない。ここには「後手に回る(ビハインド・ザ・カーブ)」というリスクがある。今回、植田総裁はそうした意見を押さえ込んだのだろう。会見では、この後手に回るリスクに対する説明はなかった。日銀の政策委員は9名で構成されていて、執行部以外は6名になる。田村、高田、中川委員の3名は追加利上げの意見だった。残りの3名(小枝、増、浅田委員)は現状維持の意見であった。執行部の意見に、残り3名が乗ったので、現状維持が決まるという薄氷を踏むかたちになった。

円安は進むか?

さて、注目は次回の6月会合(6月15・16日)の判断である。今回、追加利上げを主張し、反対票を入れた中川委員は6月30日までの任期で、次回も追加利上げを主張すると予想される。

おそらく、4月会合後のドル円レートは160円を超える円安進行が、十分にあり得る展開になるだろう。毎年、大型連休中には海外市場に主導されて為替が動きやすい。これから米国・欧州の中央銀行の政策決定会合も予定されている。日本は、原油高騰によって貿易収支が赤字方向に向かいやすい傾向がある。原油高→円売り要因という図式の下、イラン情勢の緊迫化が続けば、円安が進みやすい環境だとみることができる。

今のところ、高市首相は2026年度の補正予算を組んで、物価対策・景気対策に動くようなアナウンスは控えている。これは、円安進行を抑えるような要因である。しかし、今後の情勢如何では、赤字国債を発行して対策を打つ方向に動く可能性はある。そうなれば、日銀の金利据え置きと併せて円安が進行することになる。次回、6月に日銀が利上げに動く可能性は十分にあるだろう。

展望レポート

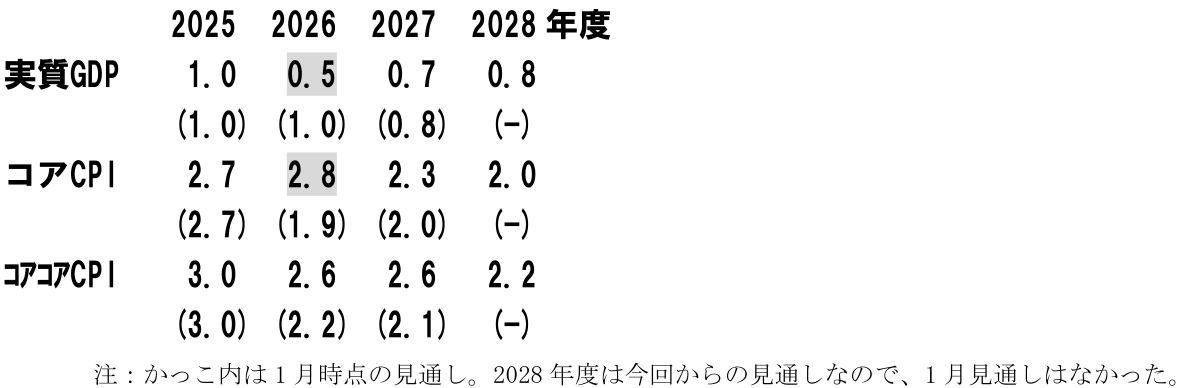

4月会合で特徴的だったのは、展望レポートの見通し・評価が大きく書き変わったところである。2026年度から2028年度の物価・経済見通しの変化をみてみよう。

この数字をみて特徴的なのは、2026年度の成長率が前回1.0%から今回0.5%へと下方修正されている点と、同じく2026年度のコアCPIが前回1.9%から2.8%へと大きく上方修正されている点である。

イラン情勢の影響でインフレ加速と景気減速が起ころうとしている。供給ショックによるスタグフレーション的なインパクトがここに見て取れる。日銀の基本的見解でも「成長ペースは減速すると考えられる」としつつ、「原油価格上昇が、エネルギー価格や財価格を中心に押し上げ方向に作用する」としている。いわゆる物価と景気のジレンマに日銀は直面している。植田総裁は、このジレンマに臨んで、4月会合では景気悪化を重視して、追加利上げを控えるように判断している。

しかし、展望レポートのメッセージとしては、基本的見解のリスクバランスの評価のところで、「企業の賃金・価格設定行動が積極化していることを踏まえると、特に、物価上昇率が大きく上振れしていくリスクが顕在化し、それがその後の経済に悪影響を及ぼすことがないように、十分に留意する必要がある」と記している。今回は利上げを見送ったが、ここの文言を読むと、いずれ日銀は物価と景気のジレンマの狭間であってもインフレ抑制に動くと述べていることがわかる。中央銀行のセオリーとしては、たとえ物価と景気のジレンマがあっても、後手に回らないように利上げしておくことが、後々の息の長い景気拡大につながるというものであろう。植田総裁は、今回は我慢して追加利上げをしなかったが、今後、中東情勢の緊迫化が峠を越えるときには、追加利上げに動かせてもらいますとシグナルを送っているように感じる。

6月の利上げはあるか?

筆者は、4月の利上げが十分にあると予想していたので、利上げが先送りされたとしても次回6月会合では行われると予想している。

今回から新任で浅田統一郎委員が会合メンバーに入った。筆者はこの方の名前を聞いたことがなかった。リフレ派からの登用だと言われている。日銀の発表文の最後に、「政策委員の経済・物価見通しとリスク評価」という図がある。そこでは2026年度のコアCPIの見通しが、1人だけ大勢よりもやや目立って下にある。これは、浅田委員の見通しではないかと邪推される。7月会合からは、もう1人のリフレ人脈からの登用がある予定だ。そうすると、執行部以外の審議委員6名のうち2名が追加利上げに慎重なメンバーになると予想される。ならば、日銀の執行部は利上げに前向きな中川委員が交代する前の6月に、追加利上げを行いたい意向だろう。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。