- FED Watching

-

2026.04.30

金融市場

米国経済

米国経済全般

米国金融政策

景気指標(米国)

雇用指標(米国)

物価指標(米国)

FRBは中東情勢の混乱が続く中で据え置きもタカ派が台頭 (26年4月28、29日開催FOMC)

~FF先物市場は26年据え置き、27年利上げを織り込む~

桂畑 誠治

- 目次

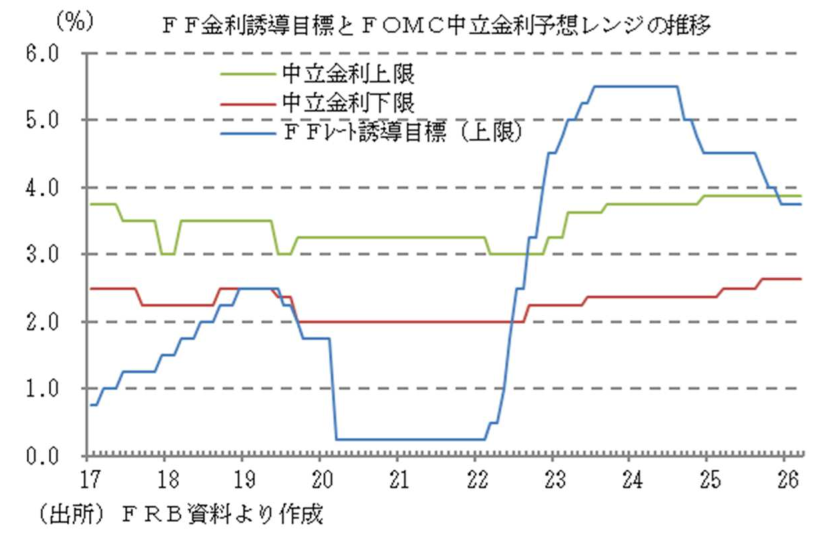

●3会合連続の据え置きと、92年以来となる「異例の分裂」

26年4月28、29日に開催されたFOMCにおいて、FRBはFFレート誘導目標レンジを3.50~3.75%に据え置くことを決定した。据え置きは3会合連続で市場予想通りであったが、特筆すべきは委員会内部の分裂である。賛成8人に対し、反対者は4人に上り、これは1992年10月以来の多さとなった。反対票はハト派とタカ派の両極に分かれ、その内訳は極めて異例である。ミラン(マイラン)FRB理事が「25bpの利下げ」が適切であるとして据え置きに反対した一方で、ハマック・クリーブランド連銀総裁、カシュカリ・ミネアポリス連銀総裁、ローガン・ダラス連銀総裁の3人は、FFレート誘導目標レンジの維持には同意したものの、「現時点で声明文に緩和バイアスを残すこと」に強く反対し、タカ派姿勢を鮮明にした。

●イラン情勢とエネルギーショックへの強い警戒

中東情勢について、FOMC声明文では「中東情勢の展開が経済見通しに対する高い不確実性の一因となっている」と前回の「中東情勢が米経済に及ぼす影響は不確実」という表現から、不確実性の度合いをさらに強調する形となった。

パウエルFRB議長も記者会見において「経済見通しは依然として非常に不確実であり、中東の紛争がこの不確実性をさらに高めている」と指摘。短期的にはエネルギー価格の上昇が全体的なインフレ率を押し上げるとの認識を示した。「それ以降の経済への影響の及ぶ範囲や期間、紛争の今後の展開については依然として不透明」とし、イランとの緊張に伴うオイルショックが、米国のインフレ率を直接的に押し上げるリスクに強い警戒感を示した。

また議長は、前回「関税ショックやパンデミックを経て、今度は規模・期間ともに相当なエネルギーショックに直面しており、インフレ期待への悪影響を懸念している」と述べていたが、今回は長期のインフレ期待は依然安定していると評価。現時点で利下げの方向性を根本から転換する必要はないとの見解を維持した。

●労働市場の均衡と「高止まり」するインフレ

パウエルFRB議長は、経済活動が「堅調なペースを維持している」との見方を維持し、個人消費の底堅さや企業の設備投資の活発な拡大を高く評価した。労働市場に関しては、3月の失業率が4.3%とここ数か月ほとんど変化していないことに触れ、雇用の伸びの鈍化は、移民の減少や労働参加率の低下といった供給要因によるものと説明。労働需要の緩和により、求人件数、解雇、採用、名目賃金の上昇率などが安定し、労働市場がバランスしていることを改めて強調した。

一方で、インフレ判断については上方修正された。議長は「インフレ率は最近上昇しており、長期的な2%目標に比べて高い水準にある」と断じ、中東紛争による原油価格高騰が3月のPCEデフレーターを押し上げたと言及。コアPCEデフレーターについても、物品価格に対する関税の影響を反映し、比較的高い上昇率になった可能性を説明した。インフレ期待については、原油高による短期的な上昇は見られるものの、長期的な期待の多くは目標値と整合的な水準にとどまっているとした。

議長は「入ってくるデータ、変化する見通し、リスクバランスに基づき、政策金利の追加調整の程度とタイミングを判断するのに適した立場にある」と述べ、イラン情勢の先行きが見えない中での慎重な様子見姿勢を正当化した。

●パウエル議長の理事留任表明と独立性への配慮

人事面では、4月29日に米上院銀行住宅都市委員会が、次期議長候補としてウォーシュ元FRB理事の起用案を賛成多数で承認した。一方、パウエル議長は5月15日の議長任期満了後も、28年1月まである「理事」に当面とどまる意向を明らかにした。これは、自身の辞任によってトランプ政権に新たな理事指名権を与え、FRBの独立性が揺らぐ事態を回避するための配慮とみられる。

●経済の現状判断では、景気、雇用は維持、インフレは上方修正

FOMC声明文における判断の変化を精査すると、景気・雇用の現状維持に対し、インフレ警戒が強まったことがわかる。景気判断は、今回「最近の指標は、経済活動が堅調なペースで拡大していることを示している」と、前回「入手可能な指標は、経済活動が堅調なペースで拡大していることを示している」から、指標の公表の遅れが改善したことを受け表現が変更されたが、“堅調なペースで拡大している”との基本認識は維持された。

雇用情勢について声明文では、今回「雇用増加数は平均的に低水準にとどまっており、失業率はここ数カ月ほとんど変化していない」と前回「雇用者数は依然として低水準にとどまり、失業率はここ数カ月ほとんど変化していない」から、変動の大きい雇用者数の評価を平均的に低水準と変更されたが、失業率の推移を含め、労働市場の現状認識は変わっていない。

一方、インフレについて声明文で、今回「インフレ率は高止まりしているが、これは世界的なエネルギー価格の最近の上昇を部分的に反映したもの」と前回「インフレ率は依然としてやや高水準にある」から、エネルギー価格の高騰を受けインフレ判断を上方修正した。

●FRBは雇用下振れ、インフレ上振れの両サイドに対するリスクを引き続き注視

先行きに関して、声明文では引き続き「経済見通しの不確実性は依然高い」とされ、リスクについては、「委員会は二つの責務の両サイドに対するリスクに注意を払っている」との表現が維持された。これは雇用下振れとインフレ上振れの双方を警戒する姿勢の表れである。

●今後の利下げはインフレの低下が必須条件に

今後の指針について、声明文は「追加調整の程度と時期を検討する」との文言を継続。これは24年12月以降続く、利下げに向けた慎重なプロセスを維持する方針を示している。議長は「金融政策はあらかじめ決まった方向ではなく、会議ごとに意思決定を行う」とデータ次第の姿勢を強調した。

利下げの条件として、議長は「エネルギーや関税の影響が低下するのを確認すること」を挙げ、インフレ鈍化の確証が得られるまでは動かない姿勢を堅持した。会見中、「今すぐ利上げが必要」とする当局者はいないとしながらも、「利上げと利下げの可能性が同程度と見る当局者」や「中立姿勢への変更を支持する当局者」が増加していることを認め、緩和への道筋が険しくなっていることを示唆した。

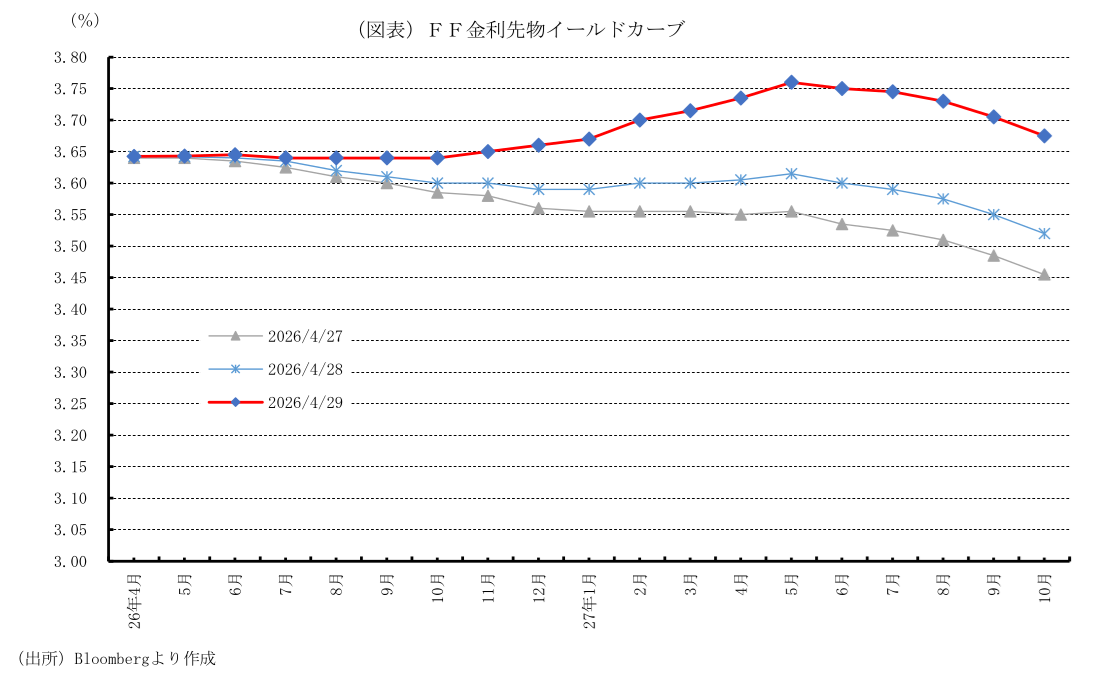

●FF先物市場は26年の据え置き、27年の利上げを視野に

FF金利先物市場では、今回の結果を受け26年6月FOMCでの据え置きの可能性が約99%(前日約97%)に上昇し、25bpの利下げの可能性がゼロとなり、25bpの利上げの可能性が約1%(約0%)と上昇した。12月FOMCまで据え置きが続く可能性は約86%(前日約80%)に上昇した。年末のFF金利の水準は3.65%と前日の3.59%から上昇した。

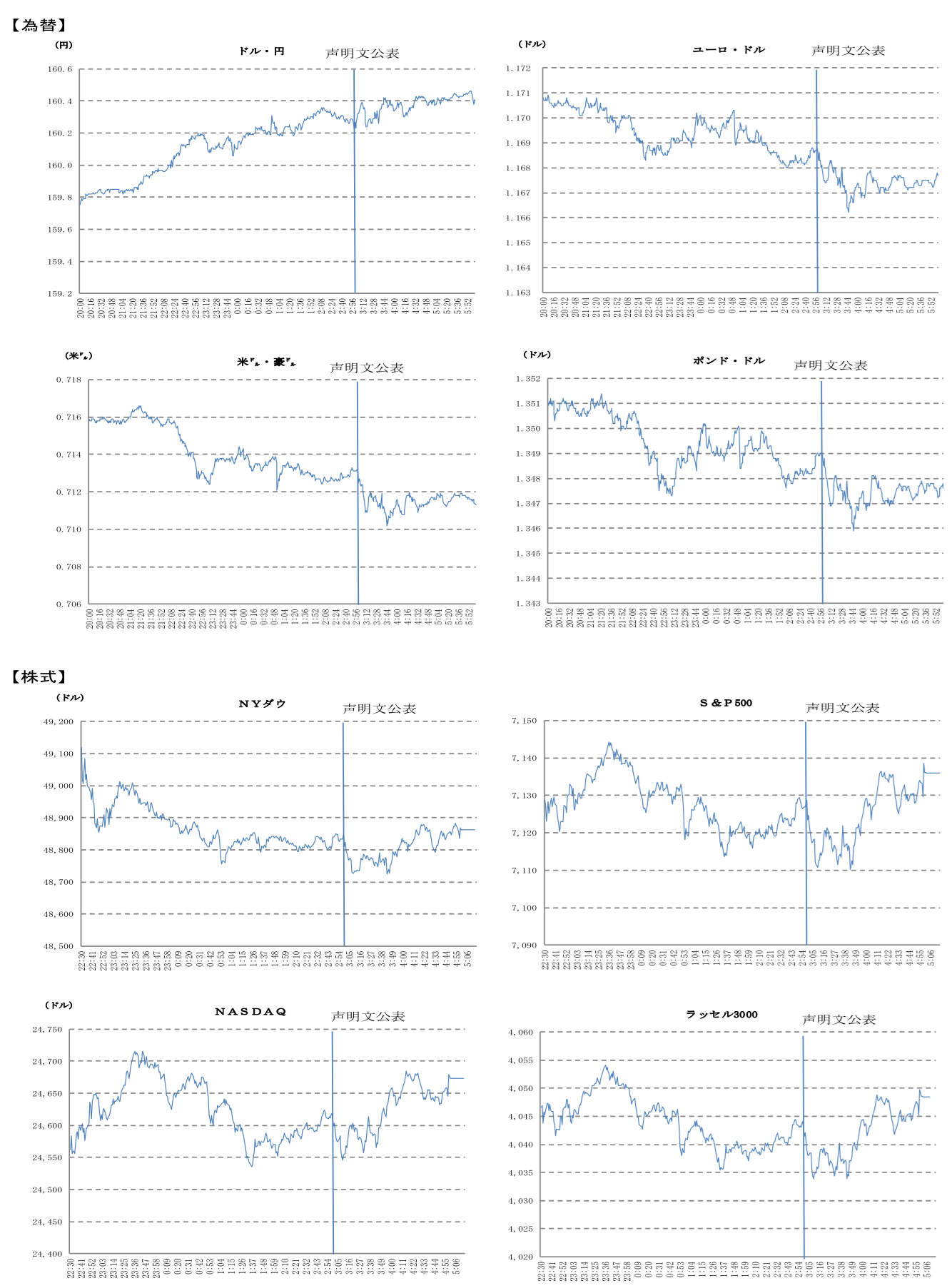

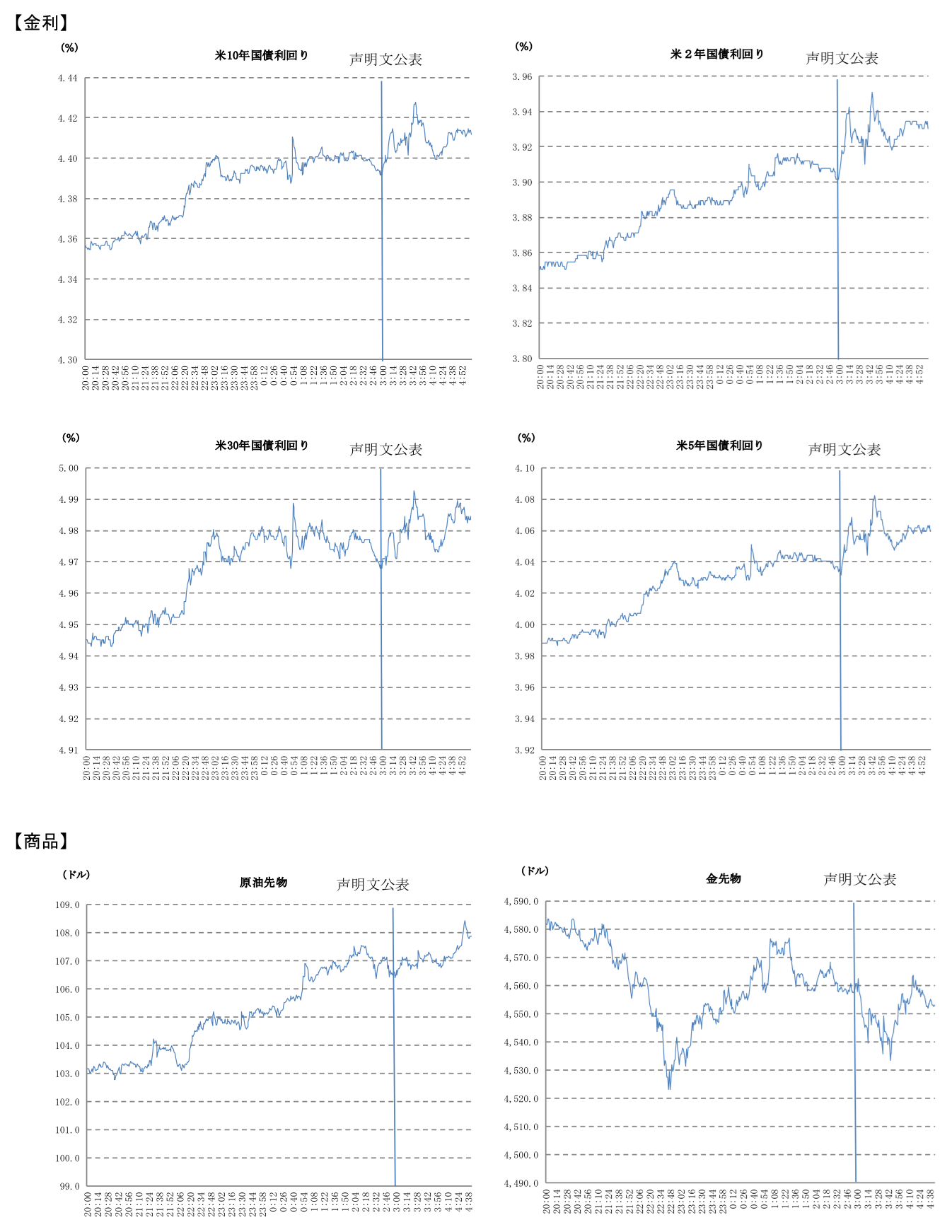

市場は、タカ派的な反対が3人だったことを受け「当局がインフレへの警戒感を一段と強めた」と解釈。26年内の利下げ期待はほぼ一掃され、代わって27年の利上げ再開が現実的なシナリオとして浮上した。このタカ派的なサプライズを受け、米国債利回りは上昇し、ドルは主要通貨に対し強含んだ。主要株価指数は一旦水準を切り下げたものの、再び上昇した。

【参考】

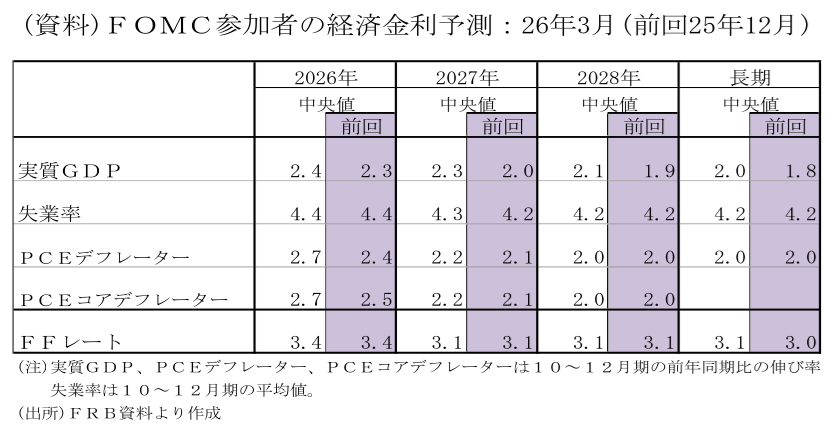

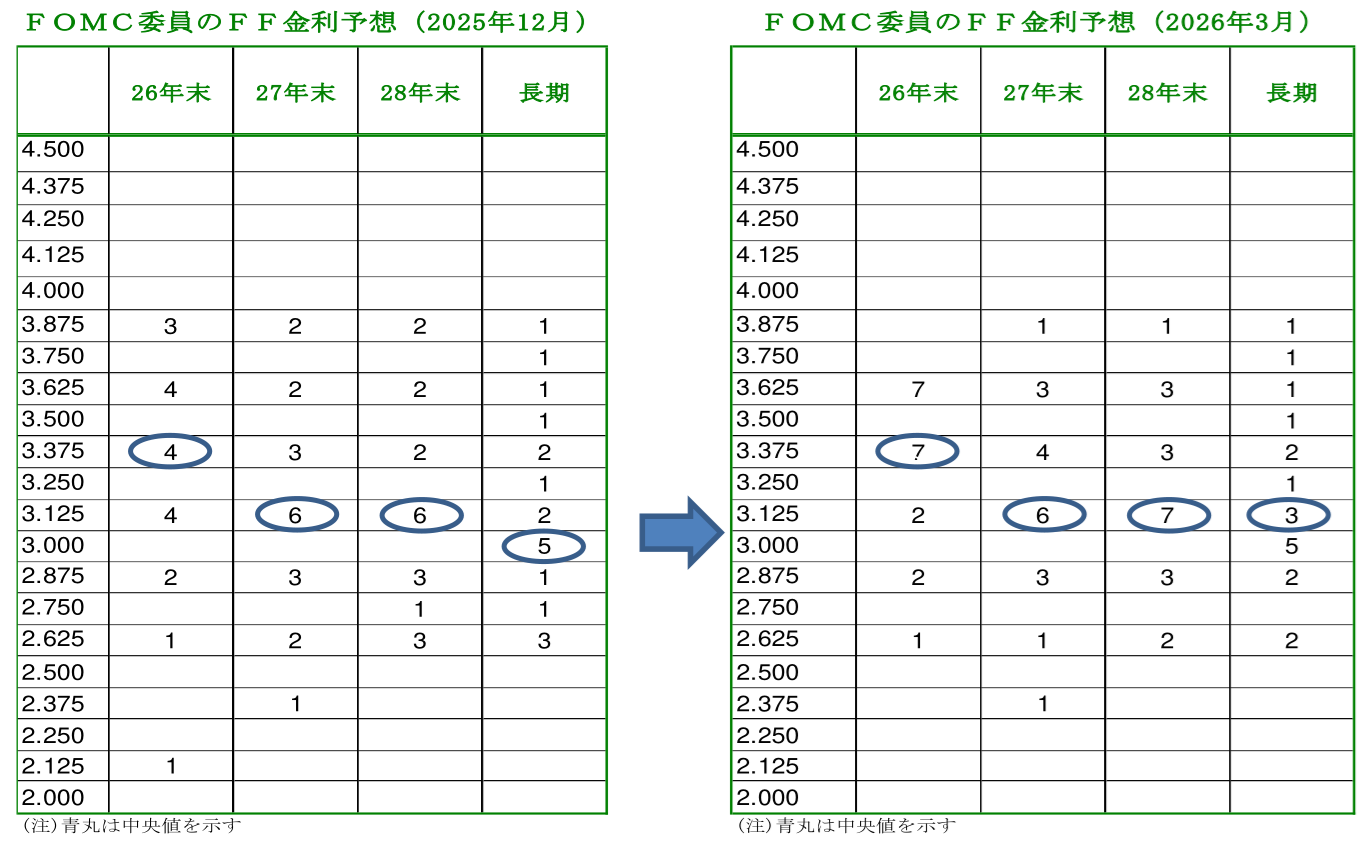

ドットチャートは25bpの利下げ回数が26年1回、27年1回で変わらず、長期は上方シフト

声明文と同時に公表された26年3月のFOMC参加者の経済・金利予測中央値(10-12月期の予測)で、26年の実質GDP成長率は前年同期比+2.4%(12月:同+2.3%)、27年同+2.3%(同+2.0%)、28年+2.1%(同+1.9%)、長期+2.0%(同+1.8%)と軒並み上方シフトした。これらは、生産性の向上を考慮した結果とされた。

インフレでは、26年PCEデフレーターが前年同期比+2.7%(12月:同+2.4%)、PCEコアデフレーターが前年同期比+2.7%(同+2.5%)と上方シフトした。27年はPCEデフレーター・PCEコアデフレーターともに+2.2%(同+2.1%)と小幅の上方シフトにとどまり、28年と長期は変化しなかった。

26年の失業率(10-12月期平均)は、4.4%で変わらず。27年は4.3%(12月:4.2%)と小幅上方シフトしたが低い水準で推移するとの見方が維持された。

予測期間を通じて、潜在成長率を上回る経済成長が続き、失業率は小幅低下するといった楽観的な見通しとなっている。そのような中で、引き続きインフレ率は27年末にFRBの2%目標付近に低下する予想となっている。これらの予測に関して、FOMC参加者は、成長率の下振れリスク、インフレ率や失業率の上昇リスクの他、これらの不確実性が高いとの見方を維持した。

上述のようなファンダメンタルズの予測のもと、ドットチャート(FFレート誘導目標レンジの中央値、年末)では、26年3.38%(前回3.38%)、27年3.13%(同3.13%)、28年3.13%(同3.13%)と前回から変化なし。利下げ回数(25bp単位)に換算すると、26年1回(前回1回)、27年1回(1回)、28年ゼロ回と前回から変わらず、小幅利下げが適切と予想された。ただし、FOMC参加者が中立金利と推測する長期(中央値)は、潜在成長率の上方シフトを受け3.13%(同3.00%)と上方シフトした。

もっとも、ドットチャートについて、パウエル議長は「政策はあらかじめ定められた方向にない」と指摘したうえで、「これらの予測は委員会の計画や決定ではない」と改めて強調した。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

米国:7月CB消費者信頼感は現況悪化で低下 ~景気・雇用への見方が慎重化し、消費の重石に~

米国経済

桂畑 誠治

-

米国:地政学リスクのなかサービス業主導で7月PMIが加速 ~大型イベントによる需要拡大の一方、コスト転嫁と根強いインフレ圧力は継続~

米国経済

桂畑 誠治

-

米国:中東緊迫の反動で6月鉱工業生産は下振れ ~単月減速もAI・自動車が押し上げ基調維持~

米国経済

桂畑 誠治

-

米国:大幅増も基調は弱いまま(26年6月住宅着工) ~許可件数は金利高やコスト高を背景に先行きの不透明感が継続~

米国経済

桂畑 誠治

-

米国:小売売上高は単月で鈍化も基調は強まった(26年6月) ~税還付の余力や株高等が下支え、W杯開催も消費を後押し~

米国経済

桂畑 誠治

関連テーマのレポート

-

ウォーシュFRB議長、初の議会証言で物価抑制へ不退転の決意 ~フォワードガイダンスを拒絶、データ依存と物価安定へのレジーム・チェンジ~

金融市場

桂畑 誠治

-

FRBの次の一手はインフレ次第、高止まりなら利上げへ ~「語らない」ウォーシュ新議長の誕生で、議事録の重要性が急上昇~

金融市場

桂畑 誠治

-

ウォーシュFRB議長、インフレリスクの緩和を示唆 ~引き続きフォワードガイダンスを示さず~

金融市場

桂畑 誠治

-

円買い介入の可能性とその効果 ~米利上げ観測が残る中では効果は一時的、日銀本格利上げも必要~

金融市場

嶌峰 義清

-

正念場を迎える半導体牽引株式市場 ~5月分物価関連統計、6月FOMCの内容次第では基調転換も~

金融市場

嶌峰 義清