- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 米国:高い不確実性下でも非製造業は一段と活発化(5月ISM)

- US Indicators

-

2026.06.04

米国経済

金融市場

米国金融政策

株価

金利

景気指標(米国)

投資指標(米国)

生産指標(米国)

雇用指標(米国)

物価指標(米国)

貿易指標(米国)

その他指標(米国)

米国:高い不確実性下でも非製造業は一段と活発化(5月ISM)

~地政学リスクの緊迫化で強まるインフレ圧力~

桂畑 誠治

- 目次

1. 堅調な国内需要により拡大ペースが加速し高水準を維持

26年5月のISM非製造業景気指数(季節調整値)は54.5となり、前月の53.6から0.9ポイント上昇した。これにより、非製造業部門の拡大ペース加速が改めて示され、市場予想中央値(53.8)および筆者予想(54.2)を上回る結果となった。足元ではトランプ政権による関税賦課への警戒感が継続しているほか、米国・イスラエルによる対イラン攻撃に伴うエネルギー価格の上昇、ホルムズ海峡の物流不安など、先行き不確実性は高い。それにもかかわらず、底堅い米国内需要を背景に、指数自体は景気拡大の分岐点である50を大きく上回る高い水準を維持している。

2. 内需の強靭さと供給制約の混在

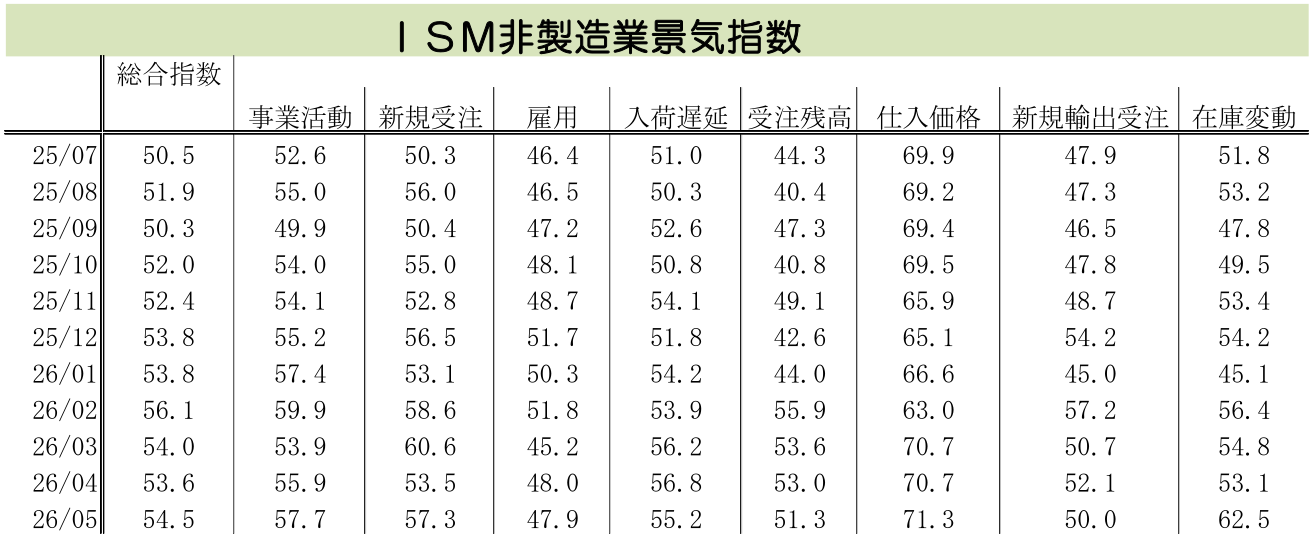

5月の調査結果を項目別に概観すると、入荷遅延が55.2(前月比▲1.6ポイント)、雇用が47.9(同▲0.1ポイント)とそれぞれ低下した一方、新規受注が57.3(同+3.8ポイント)、事業活動が57.7(同+1.8ポイント)と大幅に上昇した。総合指数への寄与度で見ても、入荷遅延(▲0.40ポイント)や雇用(▲0.03ポイント)が押し下げ要因となった一方、新規受注(+0.95ポイント)、事業活動(+0.45ポイント)がそれを大きく上回る押し上げ要因となっている。

各項目の詳細な動向をみると、新規受注は不確実性の高まりなどを背景に月ごとの変動が大きくなっている。5月は前倒し発注の影響も加わって大幅な上昇となったが、その平均値が切り上がっている事実は、サービス需要の基調的な強さを裏付けるものと言える。地政学リスク下においても非製造業部門の活動は活発であり、事業活動指数は一段と上昇した。一方で、雇用指数は縮小圏で小幅低下しており、労働需要の弱さを示唆している。

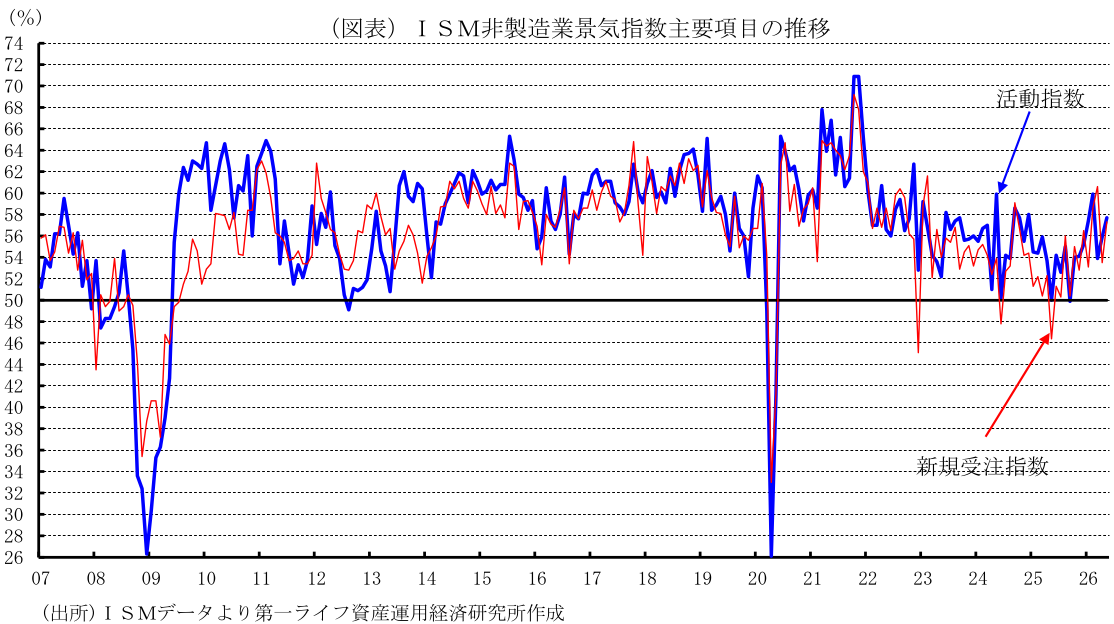

供給側をみると、トラック輸送等の慢性的なドライバー不足に加え、中東情勢に伴うグローバルなサプライチェーンの混乱が続くなかで、航空輸送の改善などを背景に入荷遅延の上昇には歯止めがかかった。しかし、仕入価格指数はさらに上昇しており、依然として強いインフレ圧力が継続していることが示されている。

3. 企業コメントにみる「地政学リスク」と「二極化」

調査対象企業からのコメントでは、多くの業界でサプライチェーンの深刻な混乱からは脱しつつあるものの、地政学リスクやマクロ経済要因を背景とした「燃料」「労働力」「原材料」のコスト高騰が、各分野に強いインフレ圧力をもたらしていることが指摘されている。

宿泊・飲食サービスや教育サービスでは、関税政策やイラン・中東紛争による燃料費・樹脂製品の価格転嫁に直面しており、建設資材やPC類の供給制約も目立ち始めている。医療・社会福祉分野では、中東紛争に伴う製品の配分制限や、補助金廃止による医療保険解約者の増加が懸念材料となっている。

また、エネルギーやインフラ関連でも地政学リスクの影響が顕著である。鉱業での原油価格の約20%高騰に加え、公務・行政や卸売では、燃料高やデータセンターの発電プロジェクト需要の急増により、社内事業や設備投資の延期・見直しを余儀なくされている。情報でも市場の逼迫や輸送費高騰が続いているほか、公益では前例のない需要に対する供給の継続性が不安視されている。運輸・倉庫(航空分野)ではサプライチェーンの信頼性が回復傾向にあるものの、ジェット燃料の価格変動、賃金インフレによる人手不足、サステナビリティ対応へのコスト増が依然として重荷だ。総じて、多くの業界が高コスト構造を踏まえた慎重な事業・調達戦略を迫られている。

4. 構成項目の詳細分析

・新規受注

新規受注指数は大幅に上昇し高い水準となった。拡大を報告した業種は18業種中14業種(前月13業種)に増加、縮小は2業種(同2業種)と横ばいとなり、広範な業種での拡大基調が維持されている。芸術・娯楽・レクリエーション、農林水産業、小売が拡大に転じたほか、その他サービス、卸売、宿泊・飲食サービス、公務・行政、情報、事業支援サービス、運輸・倉庫、専門・科学・技術サービス、教育サービス、金融・保険、公益が拡大を継続した(下線は拡大・縮小が2カ月以上続いたことを示す、以下同様)。5月に新規受注が減少した2業種は、建設、医療・社会福祉であった。なお、鉱業、不動産・賃貸・リースは横ばいとなった。コメントでは、「プロジェクトへの供給と在庫補充のニーズを満たすための受注が好調だった」、「春の天候とともに活動が活発化している」と前向きな声が上がる一方、「消費者心理の低迷と住宅ローン金利の上昇に苦戦している」と業況の厳しさを指摘する声も混在している。

・事業活動

事業活動指数は上昇し、高い水準を維持した。拡大業種は18業種中16業種(前月14業種)へ増加し、縮小した唯一の業種は小売(同ゼロ業種)であった。5月に事業活動の増加を報告した業種は、関税の影響を受け易い卸売が価格上昇リスクの抑制に動いたことで拡大を継続したほか、鉱業、医療・社会福祉、事業支援サービス、その他サービス、情報、建設、公益、宿泊・飲食サービス、教育サービス、金融・保険、専門・科学・技術サービス、運輸・倉庫が好調を維持した。また、芸術・娯楽・レクリエーション、農林水産業、公務・行政が拡大に転じている。なお、不動産・賃貸・リースは横ばいとなった。コメントでは、データセンターやインフラ需要の高まりに伴う発電能力の増強プロジェクトが活発化していると指摘された。

・雇用

雇用指数は縮小圏で小幅低下した。拡大業種数は18業種中6業種(同8業種)に減少した一方、縮小した業種数は10業種(同6業種)に増加した。建設、卸売、公益、専門・科学・技術サービスが拡大を継続し、小売、情報が拡大に転じた。コメントからは、新規顧客獲得に向けた訪問販売の強化といった動きが見られる一方で、「オフィス復帰命令の継続による離職」や「AIの進歩に伴うサプライプランニング部門の従業員の退職」など、経済構造の変化の影響も窺える。

・入荷遅延

入荷遅延は小幅に低下したものの、依然として物流停滞が継続していることが示された。企業からは、輸送能力の制限に加え、電気機器や発電機、一部の機械・制御システムなどの製品においてリードタイムがかなり長期化している状況が報告されている。

・輸出入

サブ項目をみると、新規輸出受注が50.0(前月比▲2.1ポイント)と低下し、サービス輸出の鈍化が示された。コメントでは、世界的な需要減速や金利上昇、イラン・中東紛争など不安定な世界情勢から、海外からの注文が横ばい圏にとどまっている状況が散見される。一方、輸入も51.1(同▲3.6ポイント)に低下した。生産現場に必要なプロセス設備などでリードタイムが長く、納入が1年以上先になるという声が上がっている。

・物価

インフレ関係では、仕入価格指数が71.3と前月比0.6ポイント上昇し、高止まりしている。2カ月連続で全18業種で上昇し、価格下落を報告した業種は3カ月連続でゼロという異例の状況にある。人件費や燃料、ガソリン、ディーゼル、輸送費に加え、銅、木材、アルミニウム、メモリ製品、ソフトウェアライセンスなど広範囲で価格が上昇した。また、供給不足の品目として、メモリ部品や電子部品、手袋、ブレーカー、コンピュータ・関連品が報告されている。

5. 5月に拡大を報告した業種は18業種中17業種に増加

5月に総合(景況動向全体)で拡大を報告した業種は、18業種中17業種(前月14業種)に増加した。拡大した業種は、勢いの強い順に、卸売、その他サービス、芸術・娯楽・レクリエーション、建設、情報、農林水産業、鉱業、専門・科学・技術サービス、公務・行政、宿泊・飲食サービス、公益、小売、運輸・倉庫、金融・保険、事業支援サービス、教育サービス、医療・社会福祉と続いた。一方、唯一縮小した業種は不動産・賃貸・リース(前月3業種)にとどまった。

6. 4-6月期の基調は「小幅減速」を示唆

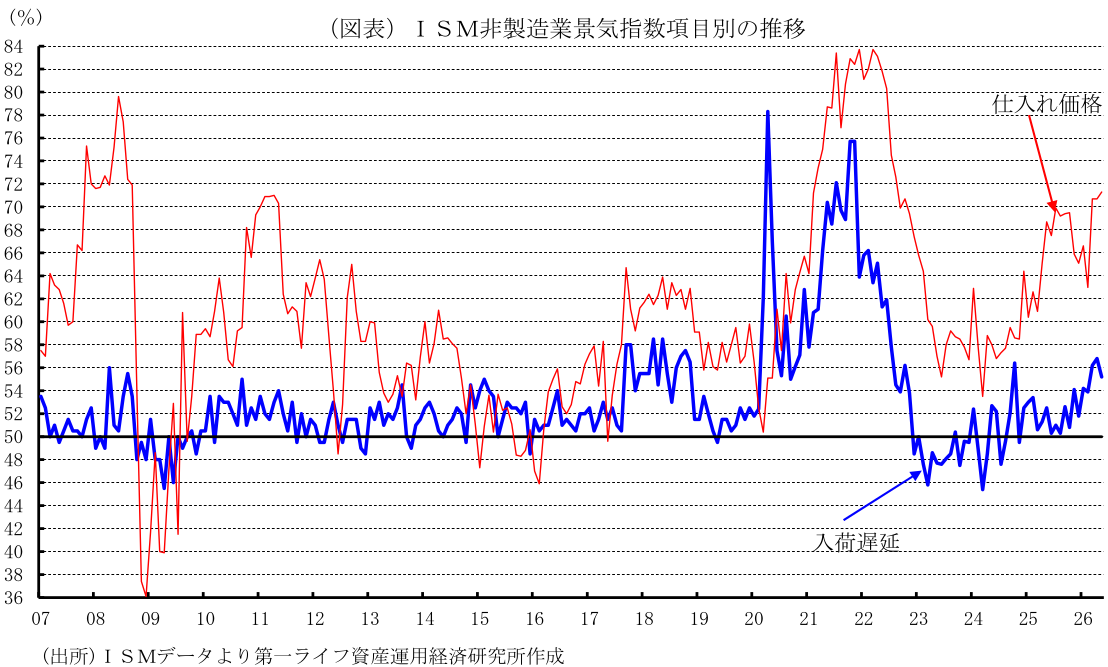

米国経済全体の景気動向を示す「ISM総合景気指数(製造業と非製造業の合成)」は、5月に54.5と前月から1.0ポイント上昇し、拡大ペースの加速を示した。四半期で比較すると、4、5月平均の製造業が53.4(1-3月期52.6)と上昇した一方、非製造業が54.1(同54.6)と低下している。この結果、同期のISM総合景気指数は54.0(同54.4)へと低下しており、26年4-6月期の米景気が基調としては「供給制約に伴う小幅減速」に向かっていることを示唆している。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

米国:小売売上高は単月で鈍化も基調は強まった(26年6月) ~税還付の余力や株高等が下支え、W杯開催も消費を後押し~

米国経済

桂畑 誠治

-

米国:コアインフレも想定外のマイナス(26年6月CPI) ~エネルギー価格の下落が総合指数を押し下げ、実質賃金がプラス転換~

米国経済

桂畑 誠治

-

ウォーシュFRB議長、初の議会証言で物価抑制へ不退転の決意 ~フォワードガイダンスを拒絶、データ依存と物価安定へのレジーム・チェンジ~

金融市場

桂畑 誠治

-

FRBの次の一手はインフレ次第、高止まりなら利上げへ ~「語らない」ウォーシュ新議長の誕生で、議事録の重要性が急上昇~

金融市場

桂畑 誠治

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

関連テーマのレポート

-

米国:小売売上高は単月で鈍化も基調は強まった(26年6月) ~税還付の余力や株高等が下支え、W杯開催も消費を後押し~

米国経済

桂畑 誠治

-

米国:コアインフレも想定外のマイナス(26年6月CPI) ~エネルギー価格の下落が総合指数を押し下げ、実質賃金がプラス転換~

米国経済

桂畑 誠治

-

FRBがタスクフォースの責任者を発表 ~ルールから裁量、サイエンスからアート~

米国経済

前田 和馬

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治