- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 米国:中東緊迫化に伴う前倒し発注が指数下支え(5月ISM製造業)

- US Indicators

-

2026.06.02

米国経済

金融市場

米国金融政策

株価

金利

景気指標(米国)

投資指標(米国)

生産指標(米国)

雇用指標(米国)

物価指標(米国)

貿易指標(米国)

その他指標(米国)

米国:中東緊迫化に伴う前倒し発注が指数下支え(5月ISM製造業)

~コスト急騰も拡大基調を維持~

桂畑 誠治

- 目次

1. 総合景況感と背景

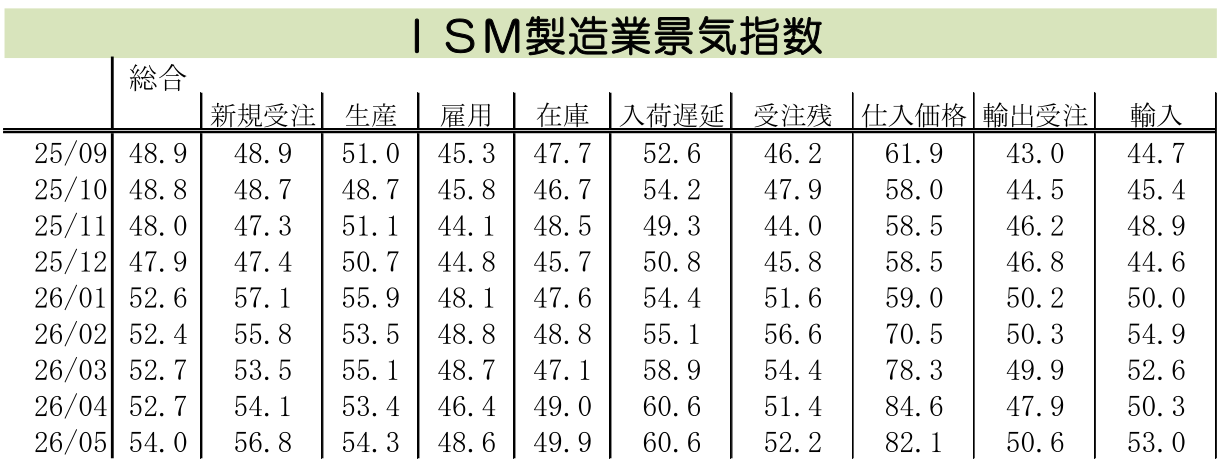

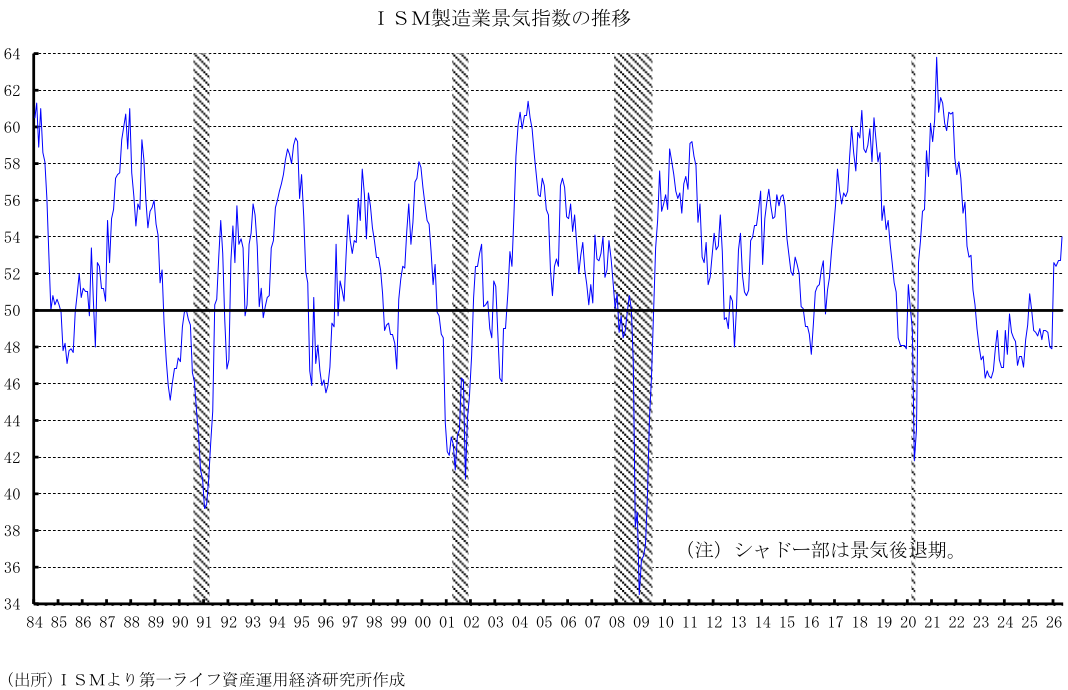

26年5月のISM製造業景気指数(季節調整値)は54.0(前月52.7)と1.3ポイント上昇し、市場予想中央値(53.0)を上回った。拡大・縮小の分岐点である50を5カ月連続で上回り、米製造業部門が拡大基調を維持していることが示された。トランプ政権の関税政策による不確実性やコスト増が引き続き抑制要因となっているものの、堅調な国内需要を背景とした在庫補充に加え、関税やイラン紛争に伴う将来的な価格上昇を見越した先取り発注の増加が指数を下支えした。

2. 調査コメントにみる地政学リスクと政策の不確実性

パネリストのコメントからは、イラン紛争をはじめとする中東情勢の緊迫化に伴う原油・エネルギー価格の高騰が、サプライチェーンのコスト悪化や深刻なインフレを招き、産業界全体に強い不確実性をもたらしている実態が浮かび上がっている。輸送機器や機械分野では、出荷遅延や原材料・重要鉱物の供給制約が航空宇宙・防衛需要の足かせとなる一方、予期せぬ需要増も一部で観測されている。化学製品では燃料費や原材料の高騰が下押し圧力となるものの、情勢安定化による売上維持に慎重な期待を寄せる声がある。また、飲料・タバコ製品ではディーゼル燃料の高騰が収益を直撃しているほか、関税払い戻しの適用を巡る不透明感から混乱が生じている。コンピューター・電子製品や電気機器では、データセンター新設に伴う需要拡大の一方で、原油高やDRAMの価格変動、関税が重なり、顧客が許容できないレベルの価格高騰と納期の長期化から業界内にパニックの兆しがみられる。さらに、2025年の関税や地政学リスクの余波が残るその他製造業や金属製品では、価格交渉の難航や先行き懸念から顧客が短期的な支出以外を控える動きがあり、事業の弱含みが顕著になっている。

3. 構成項目別の動向と寄与度

5月の総合景気指数を項目別に分析すると、サプライヤーの入荷遅延が横ばいにとどまった一方、新規受注や生産の加速、雇用の改善、在庫の減少幅縮小が全体を押し上げる結果となった。価格指数が依然として高い水準を維持していることは、製造業におけるコスト増圧力が根強い状態にあることを浮き彫りにしている。

・総合指数への寄与度と水準

総合指数(前月比+1.3ポイント)への寄与度をみると、入荷遅延(0.00ポイント)が横ばいとなったものの、新規受注(+0.54ポイント)、雇用(+0.44ポイント)、生産(+0.18ポイント)、在庫(+0.18ポイント)が押し上げ要因となった。指数水準では、雇用と在庫が50を下回ったものの、新規受注、生産、入荷遅延が50を上回って推移しており、全体として拡大を示す水準を維持した。

・主要項目の詳細動向

新規受注は56.8(前月54.1)と拡大圏で一段と上昇し、需要の加速が示唆されている。ただし、これには価格上昇や供給懸念に先んじた顧客の前倒し発注の影響が大きい。新規受注が拡大した業種数は18業種中14業種(前月12業種)に増加し、縮小は1業種(前月3業種)に減少した。拡大業種は、非鉄、印刷・関連支援活動、紙製品、電気機器・電化製品・電気部品、繊維、一次金属、その他製造業、コンピューター・電子製品、家具・同関連製品、化学製品、輸送機器、プラスチック・ゴム製品、一般機械、加工金属の14業種。縮小は木材製品の1業種(前月3業種)のみであった。食品・飲料・タバコ製品、石油・石炭製品、アパレル・皮革製品は前月から横ばいとなった。

雇用は48.6(前月46.4)と、縮小圏ながらも前月から上昇し、減少幅が縮小した。雇用指数は2023年9月に拡大したのを最後に、32カ月連続で縮小(50割れ)を記録している。2023年1月以降の41カ月間でみても、40カ月で縮小圏にとどまる結果となった。当月に雇用が増加した業種は、印刷・関連支援活動、木材製品、コンピューター・電子製品、家具・関連製品、プラスチック・ゴム製品、非鉄、輸送機器、電気機器・器具・部品、一般機械の9業種(前月5業種)に増加した。マクロ環境としては、需要動向の不透明感を背景に、企業がレイオフや採用凍結を通じた人員削減・調整を優先する姿勢を継続している。

生産は54.3(前月53.4)と上昇し、拡大ペースの加速が示された。拡大業種数は14業種(前月11業種)に増加し、縮小業種は1業種(前月2業種)に減少した。新規受注および受注残が拡大水準を維持していることから、生産拡大の持続性は高いとみられる。

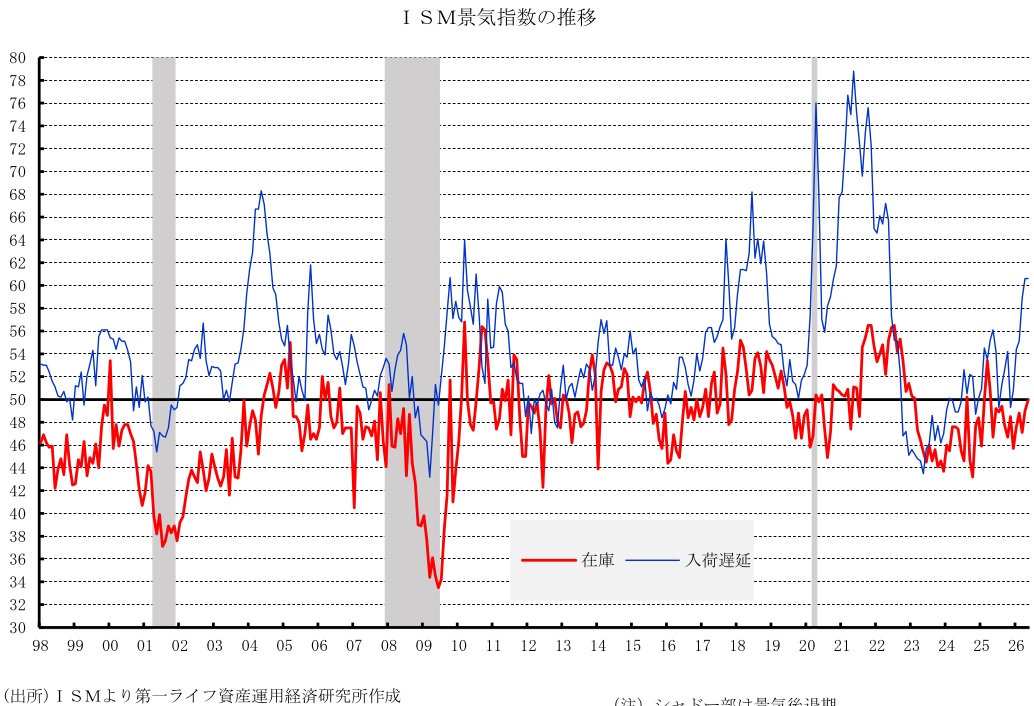

在庫は、49.9(前月49.0)と縮小圏で上昇し、縮小ペースが鈍化した。地政学的な不確実性の高まりから企業は慎重な在庫管理姿勢を崩していないが、手元在庫の減少や顧客側の在庫不足感を背景に、今後は生産が緩やかな拡大を継続する公算が大きい。

入荷遅延は、60.6(前月60.6)と横ばいとなった。港湾での停滞やトラック輸送の制約、悪天候に加え、イランを含む中東情勢の混乱がサプライヤーの納入期間を長期化させる主因となっている。

サブ項目では、新規輸出受注が50.6(前月47.9)と拡大圏を回復した。これは地政学リスクに伴う不確実性のなかでも、一次金属や化学製品など特定分野での海外需要が拡大した影響とみられる。一方、輸入指数は53.0(前月50.3)と拡大圏で上昇しており、サプライチェーン寸断への懸念を背景とした物資の前倒し確保の動きにより、輸入の増加ペースが加速したことが示された。

4. 業種別動向

5月に総合指数が拡大した業種は、全18業種のうち、印刷・関連支援活動、繊維、非鉄、紙製品、電気機器・電化製品・電気部品、プラスチック・ゴム製品、一次金属、その他製造業、コンピューター・電子製品、家具・同関連製品、一般機械、輸送機器、石油・石炭製品、化学製品、加工金属、食品・飲料・タバコ製品の16業種(前月13業種)へと増加した(下線は拡大・縮小が2カ月以上続いたことを示す)。主要6業種で拡大した業種は、コンピューター・電子製品、一般機械、輸送機器、石油・石炭製品、化学製品、食品・飲料・タバコ製品の全6業種となった。一方、縮小した業種は木材製品の1業種(前月3業種)に減少した。なお、アパレル・皮革製品は前月から横ばいとなった。

5. 深刻化する仕入価格の上昇

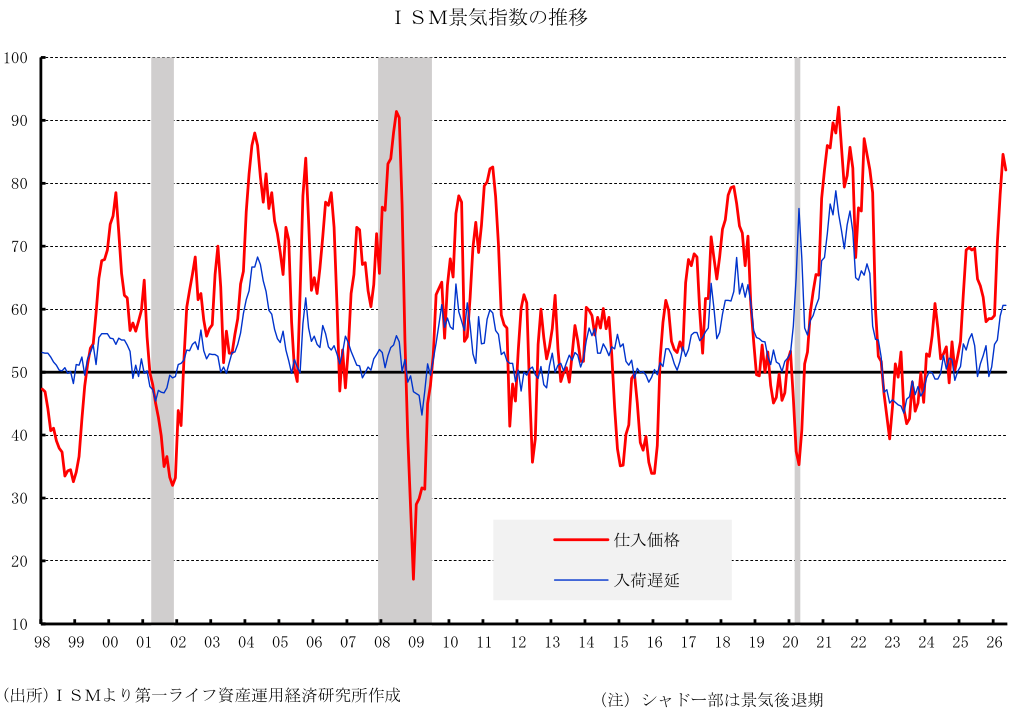

インフレの動向を示す仕入価格指数は、82.1(前月84.6)と2.5ポイント低下した。前月に記録した2022年4月以来の高水準(84.6)からは低下したものの、依然として極めて高い水準にあり、製造業における強いコスト増圧力が持続していることを裏付けた。鉄鋼やアルミニウム価格の上昇、関税リスク、中東情勢の緊迫化を受けた石油製品の高騰が引き続き仕入価格指数を押し上げている。5月は回答者の66.3%が物価上昇を報告し、4月の70.3%から4ポイント低下した。

価格の上昇を報告した業種は16業種(前月17業種)に及び、商品別では、アルミニウム、銅、鋼、銅製品、鋼製品、電子部品、熱間圧延鋼、タングステン製品、樹脂、ステンレス鋼、化学製品、大豆製品、プラスチック、ディーゼル燃料、メモリ部品、貨物(運賃)、燃料、メタノール、食用油脂、トウモロコシなど広範囲な品目で価格上昇が記録された。また、供給不足品目には、電子部品、電気部品、メモリ、半導体、アルミニウム、プロピレングリコール、鉄鋼製品、タングステン製品、樹脂が挙げられ、需給のひっ迫が継続している。

6. 先行き展望:短期的混乱と中期的な拡大基調

今後の製造業の業況について、短期的には米国とイランの軍事衝突に伴うエネルギー価格や物流コストの上昇、および不確実性が足かせとなるものの、一段のコスト上昇を警戒した需要の前倒しが下支え要因となろう。

中期的には、①半導体、医薬品、重要鉱物等への分野別関税によるインフレ波及が限定的となる公算が高いこと、②減税や給与所得・資産価格の上昇を背景に国内需要が堅調を維持すること、③低水準にある顧客在庫が生産を誘発すること等に支えられ、製造業は26年を通じて拡大の勢いを保つ可能性が高いと考えられる。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

米国:小売売上高は単月で鈍化も基調は強まった(26年6月) ~税還付の余力や株高等が下支え、W杯開催も消費を後押し~

米国経済

桂畑 誠治

-

米国:コアインフレも想定外のマイナス(26年6月CPI) ~エネルギー価格の下落が総合指数を押し下げ、実質賃金がプラス転換~

米国経済

桂畑 誠治

-

ウォーシュFRB議長、初の議会証言で物価抑制へ不退転の決意 ~フォワードガイダンスを拒絶、データ依存と物価安定へのレジーム・チェンジ~

金融市場

桂畑 誠治

-

FRBの次の一手はインフレ次第、高止まりなら利上げへ ~「語らない」ウォーシュ新議長の誕生で、議事録の重要性が急上昇~

金融市場

桂畑 誠治

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

関連テーマのレポート

-

米国:小売売上高は単月で鈍化も基調は強まった(26年6月) ~税還付の余力や株高等が下支え、W杯開催も消費を後押し~

米国経済

桂畑 誠治

-

米国:コアインフレも想定外のマイナス(26年6月CPI) ~エネルギー価格の下落が総合指数を押し下げ、実質賃金がプラス転換~

米国経済

桂畑 誠治

-

FRBがタスクフォースの責任者を発表 ~ルールから裁量、サイエンスからアート~

米国経済

前田 和馬

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治