- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 米国:雇用者数が予想を大幅超過、高まる年内利上げ観測(5月雇用統計)

- US Indicators

-

2026.06.08

米国経済

金融市場

米国金融政策

株価

為替

金利

雇用指標(米国)

物価指標(米国)

その他指標(米国)

米国:雇用者数が予想を大幅超過、高まる年内利上げ観測(5月雇用統計)

~トランプ2.0の供給制約と根強い労働需要を背景に失業率は低位安定~

桂畑 誠治

- 目次

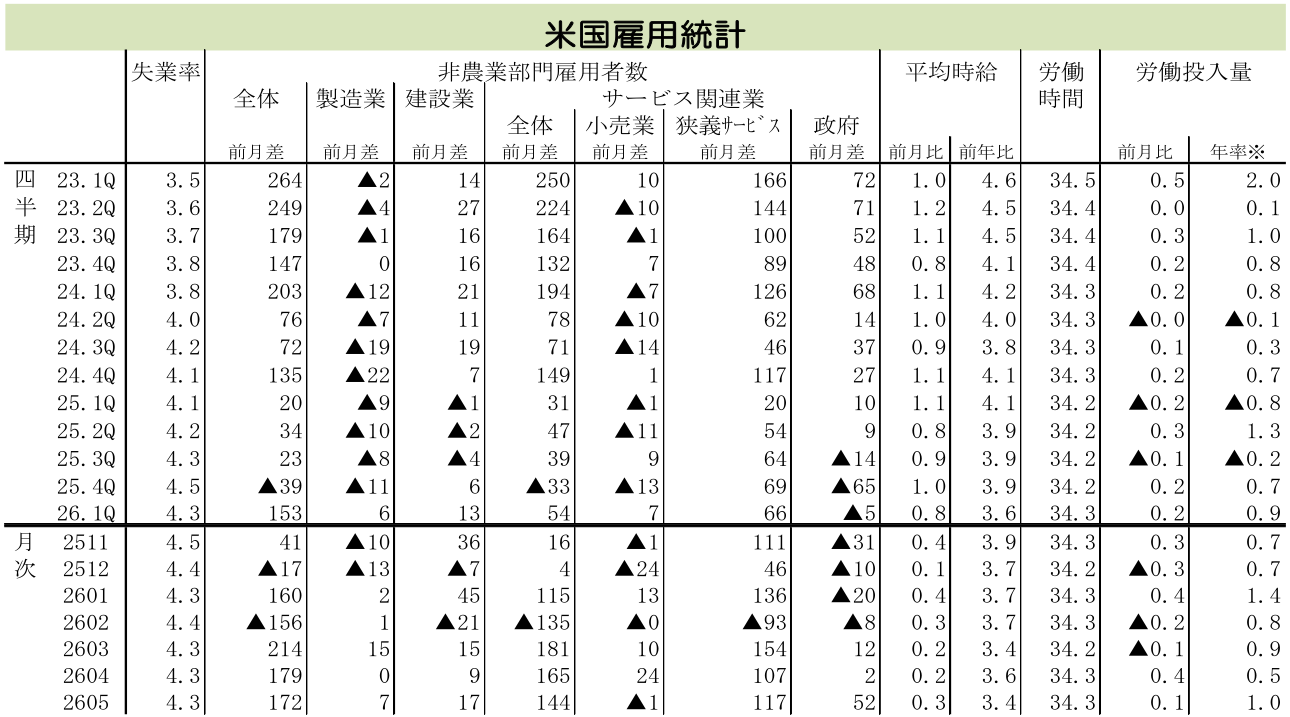

1. 非農業部門雇用者数は3カ月連続で市場予想を大幅超過

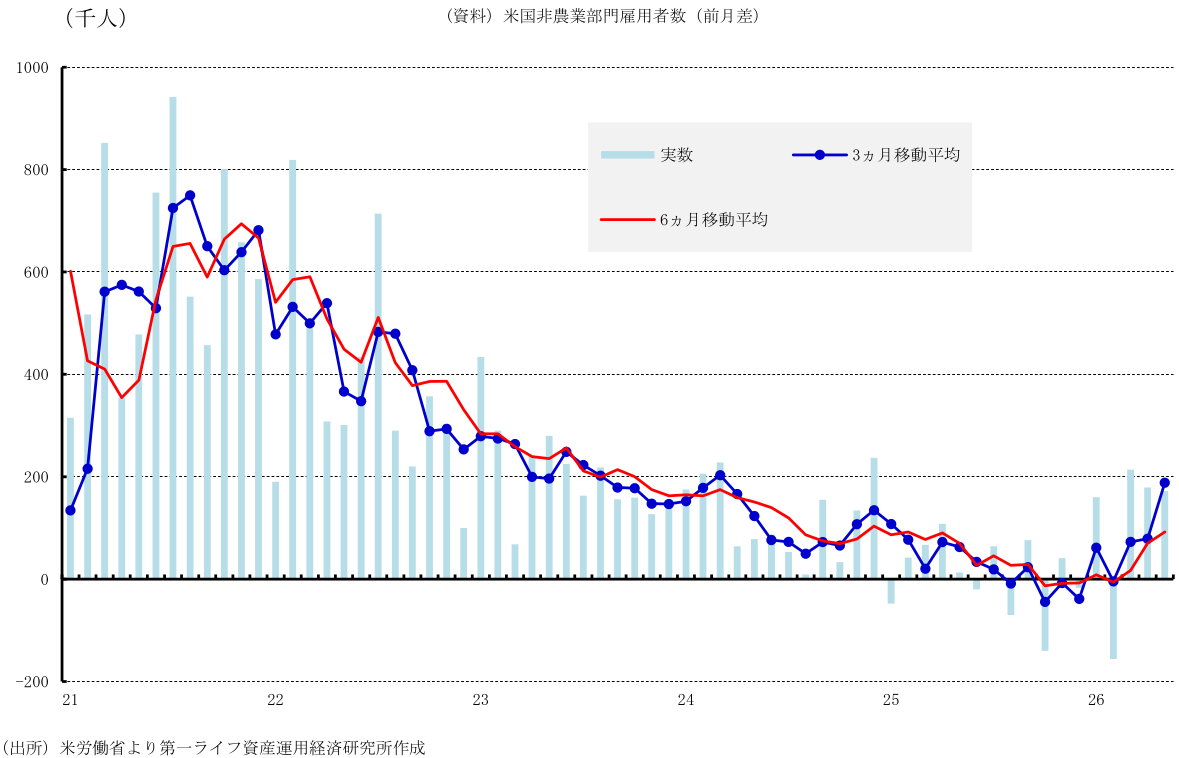

26年5月の非農業部門雇用者数(事業所調査)は、前月差+17.2万人(前月:同+17.9万人)を記録した。これは、市場予想中央値(ブルームバーグ集計)の同+8.8万人(筆者予想:同+9.8万人)を大きく上回る数字であり、3カ月連続で市場予想を大幅に上回る高い伸びを維持した。非農業部門雇用者数の前月差プラスが3カ月連続となったのは、足元のマクロ環境の不確実性を踏まえると、約1年ぶりの底堅い動きと言える。

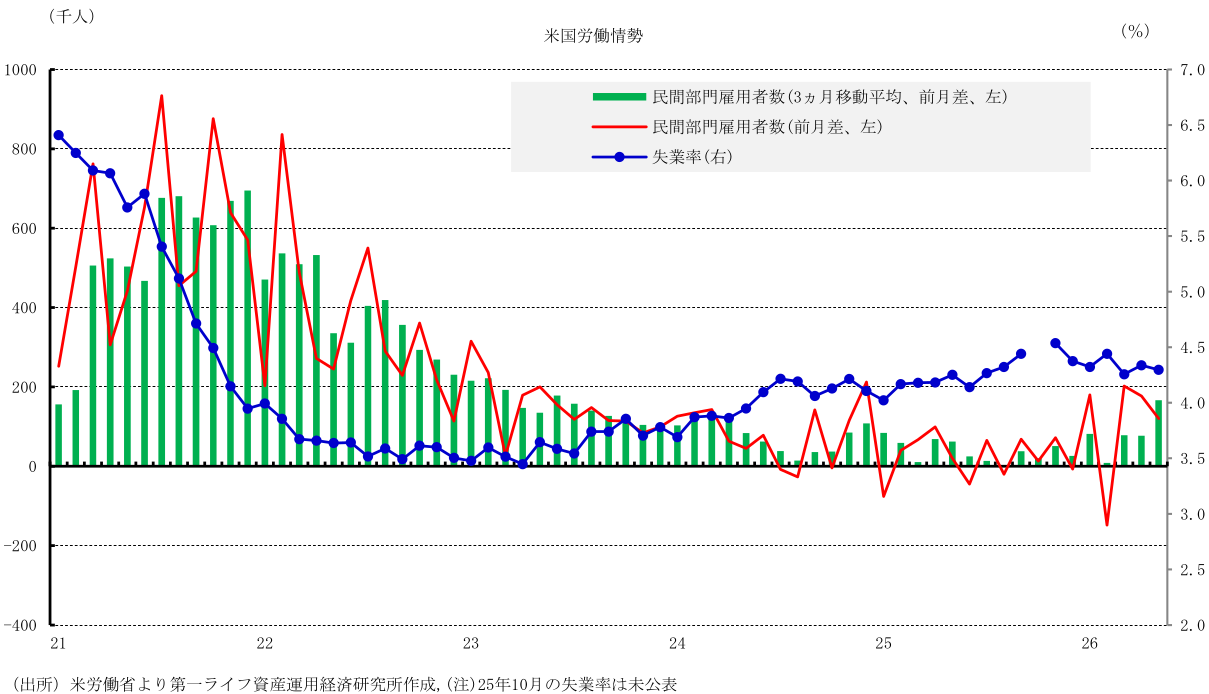

内訳をみると、政府部門が前月差+5.2万人(前月:同+0.2万人)と増加ペースを加速させた。その一方で、民間部門は同+12.0万人(前月:同+17.7万人)と力強いトレンドを維持し、市場予想中央値の同+8.9万人(筆者予想:同+10.2万人)を上振れた。

雇用の基調を示す移動平均をみると、非農業部門雇用者数の3カ月移動平均は前月差+18.8万人(前月:同+7.9万人)に加速した。これは今月の強い数字に加え、過去2カ月分(3月・4月)の雇用者数が9.3万人と大幅に上方修正されたことも影響している。また、6カ月移動平均でも同+9.2万人(前月:同+7.0万人)へと加速した。民間部門に限っても、3カ月移動平均は前月差+16.6万人(前月:同+7.7万人)に加速し、6カ月移動平均で同+8.7万人(前月:同+7.9万人)となるなど、足元で雇用の増加ペースが顕著に持ち直している。

2. 飲食店、医療・社会扶助が牽引役となったほか、余暇、宿泊なども高い伸び

詳細な内訳では、政府部門において連邦政府が前月差+0.1万人(前月:同▲0.6万人)と増加に転じたほか、州・地方政府が同+5.1万人(前月:同+0.8万人)と大きく増加したことが、政府全体の押し上げにつながった。

民間部門では、構造的な需要増と人手不足の続く医療・社会扶助(+4.72万人)が引き続き高い伸びとなった。また、今年はメモリアルデー(5月25日)が例年よりも早かったことに加え、6月に開催を控える北米ワールドカップ(W杯)の特需を見越した飲食店(+4.8万人)、芸術・エンターテイメント・余暇(+1.17万人)、宿泊(+1.06万人)といった対人サービスが全体を牽引した。さらに、生成AI需要の爆発的な高まりに伴うデータセンター建設ラッシュを受け、建設(+1.7万人)も高い伸びを記録した。その他、専門・技術サービス(+0.16万人)、その他サービス(+0.3万人)、製造業(+0.7万人)、鉱業(+0.4万人)、派遣(同+0.14万人)も増加した。これらに加え、輸送・倉庫(+0.06万人)、公益(+0.14万人)など、幅広い業種で雇用が拡大した

対照的に、政府補助金が削減された保険(▲1.07万人)、教育サービス(▲0.66万人)、卸売(▲0.37万人)、商業銀行(▲0.26万人)、情報(▲0.2万人)は減少した。また、不動産・リース(▲0.16万人)、小売(▲0.11万人)などもマイナスとなった。

業種別の動きからは、労働市場の二極化が鮮明に読み取れる。医療・社会扶助や観光・対人サービス、建設などが旺盛な労働需要を吸収する一方、生成AI導入に伴う構造変化が急速に進む情報や、政策的な不確実性にさらされる一部の製造業では人員の適正化が続いている。

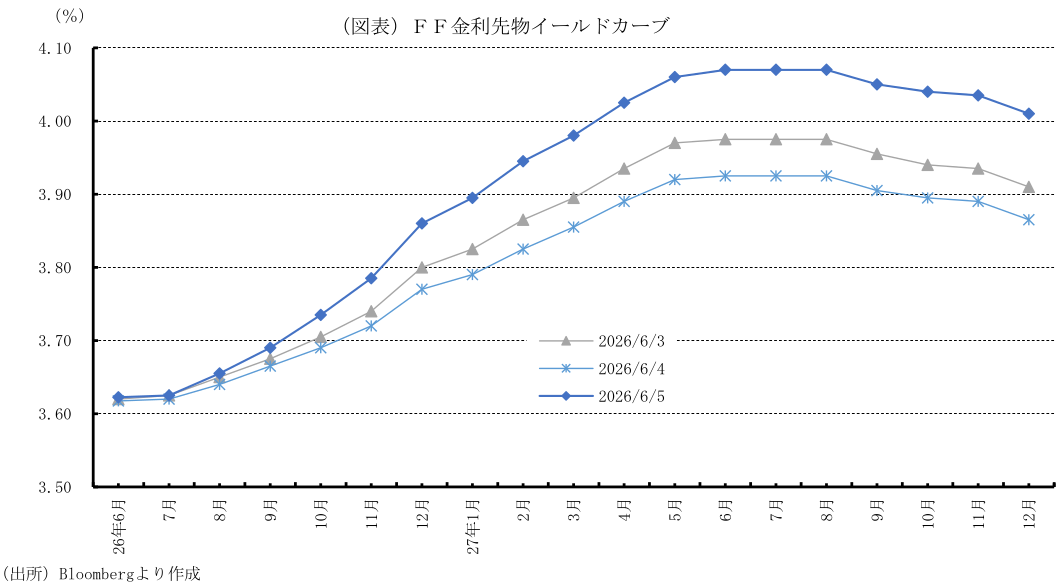

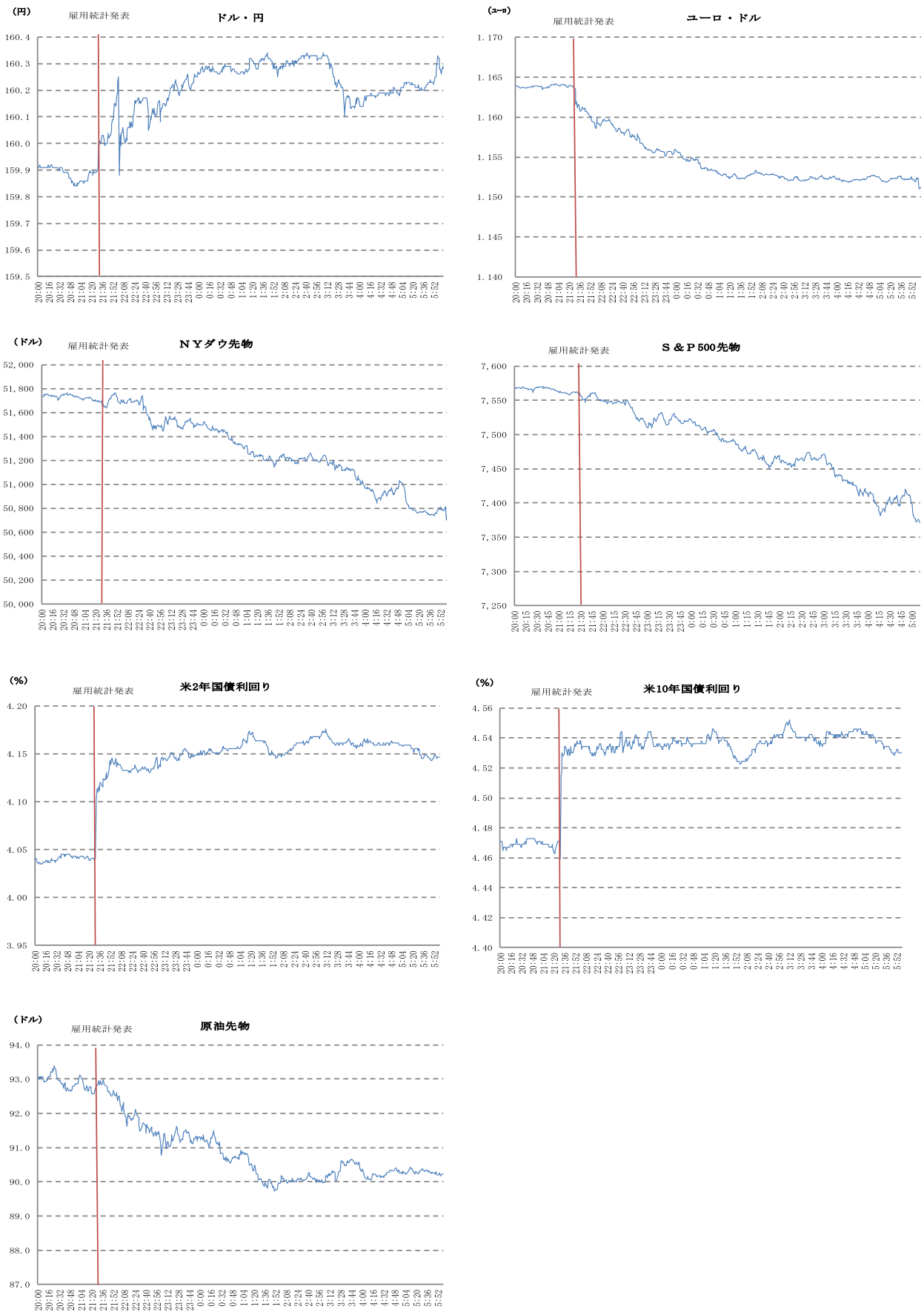

3. 金融市場では年内25bpの利上げを完全に織り込む動き

金融市場では、予想を上回る雇用者数の力強い伸びを受け、年内の利上げ期待が急速に高まった。FF金利先物が示す6月FOMCでの据え置きの可能性は約97%(利下げ確率は約3%)と前日からほぼ高水準のまま横ばいとなったが、中長期のタカ派化が進んでいる。9月会合での据え置きの可能性は約59%(前日:約60%)へと低下し、利上げの可能性が39%(前日:38%)へ上昇した。さらに12月会合時点で現行水準である「3.50~3.75%」に留まる(据え置き)可能性は約27%(前日:約29%)へと低下し、そこから25bpの上乗せ(利上げ)となる可能性が約72%(同約70%)へと上昇。26年末のFF金利の着地予想は3.86%(前日:3.77%)へと一段と切り上がった。

この金利上昇に伴い、10年国債利回りおよび2年国債利回りは上昇した一方、主要株価指数ではS&P500種株価指数、NASDAQ総合指数がともに下落した(P8)。為替市場では、ドルが主要通貨に対して強含みで推移した。

4. 労働市場はトランプ2.0の影響を受けるなかで需給がバランス

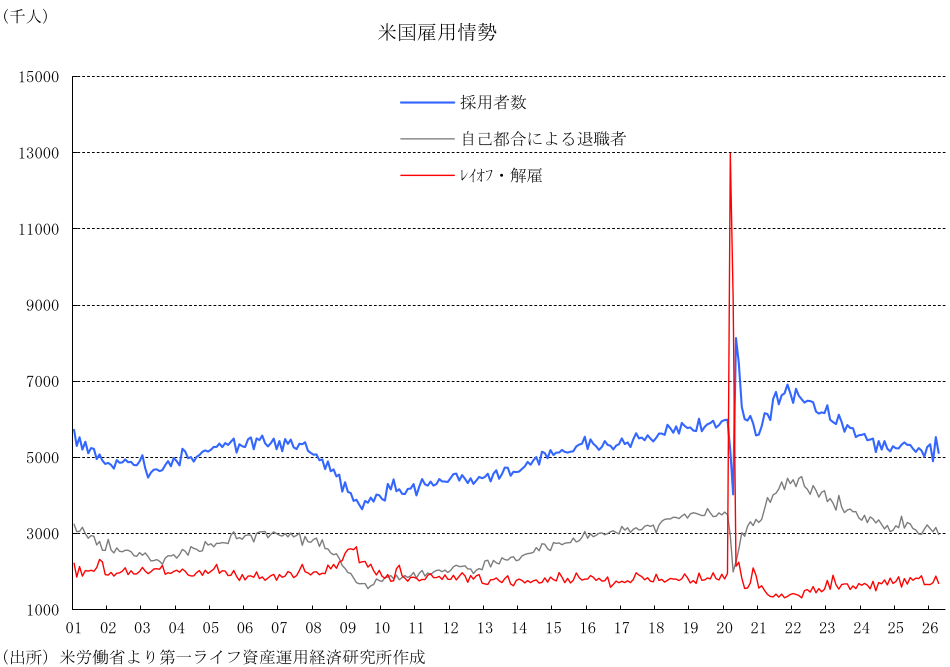

こうした労働市場の背景には、トランプ2.0による政策バイアスが色濃く影を落としている。相次ぐ大統領令による制度や規制の急進的な変更が現場の混乱を招き、25年以降の米労働市場は基調として軟化傾向にあった。特に通商政策における関税の賦課・撤回・上乗せの乱発、あるいはそれらを示唆する発言の繰り返しが企業の不確実性を高め、計画的な採用の抑制や局所的な人員削減を誘発している。また、移民規制の厳格化や不法移民の取り締まり強化が労働供給の直接的な抑制に繋がっている点も無視できない。現在の米労働市場は、構造的な供給制約を背景に、企業の採用抑制(低雇用)と人手不足に伴うリストラの抑制(低解雇)が同居する、一種の引き締まった均衡状況にあると言える。

5. 賃金はインフレ率を上回る上昇持続

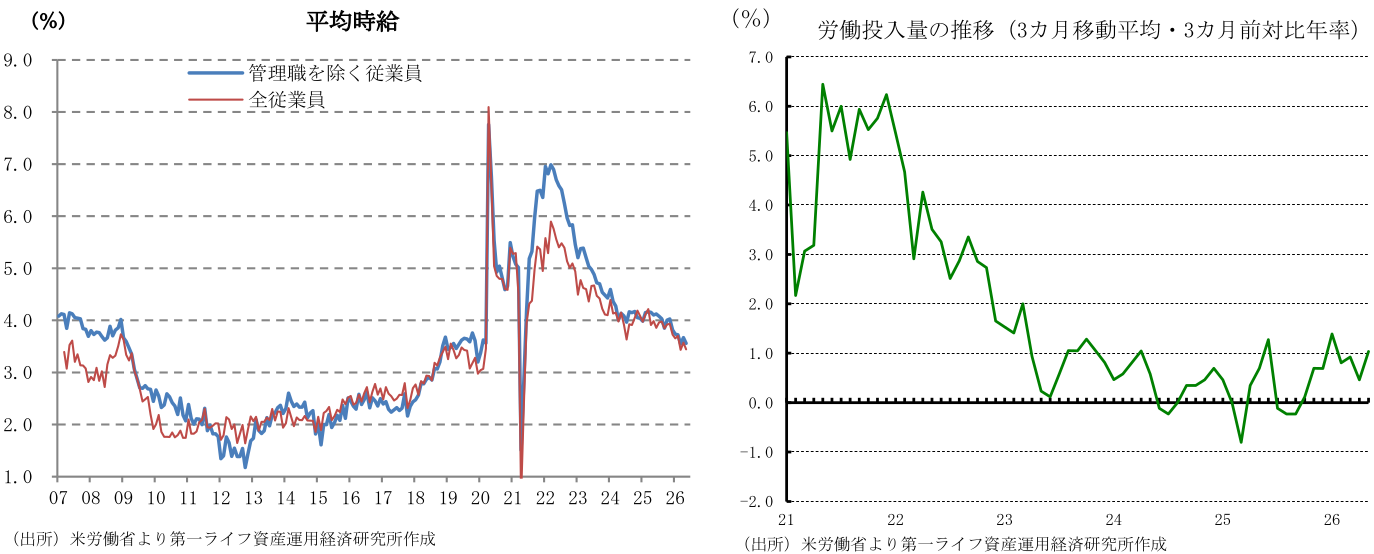

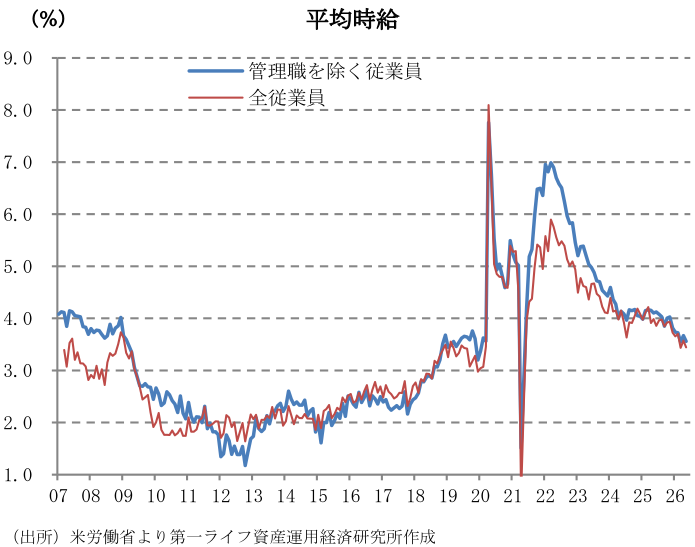

平均時給は前月比+0.3%(前月:+0.2%)となり、市場予想(+0.3%)と一致した。前年同月比でも+3.4%(前月:+3.6%)と市場予想と一致し、22年3月のピーク(+5.9%)から低下傾向を維持している。ただし、トランプ関税の影響やイラン・中東情勢の緊迫化に端を発したガソリン価格の急騰によるインフレ圧力が再燃しており、4月も3月に続き実質賃金がマイナス圏にとどまったとみられるなど、足元の個人消費を抑制する潜在的なリスク要因となっている。

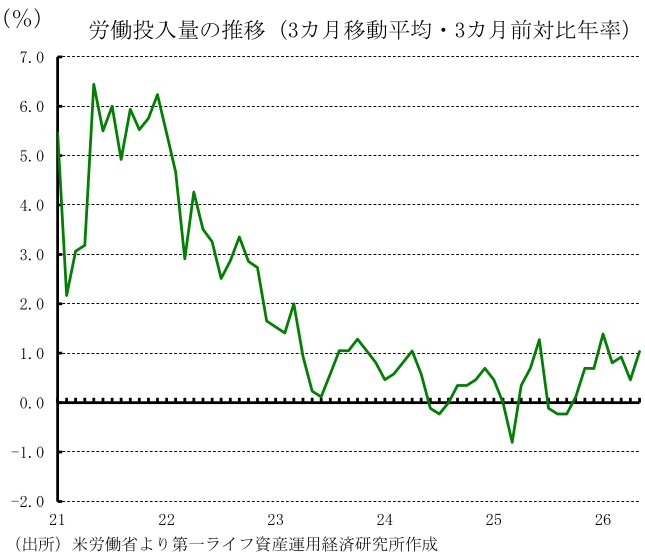

労働投入量は前月比+0.1%(前月:+0.4%)と単月では鈍化したものの、3カ月移動平均(3カ月前対比年率)では+1.0%(前月:+0.5%)へと加速しており、労働需要全体の底堅い拡大基調が示唆されている。

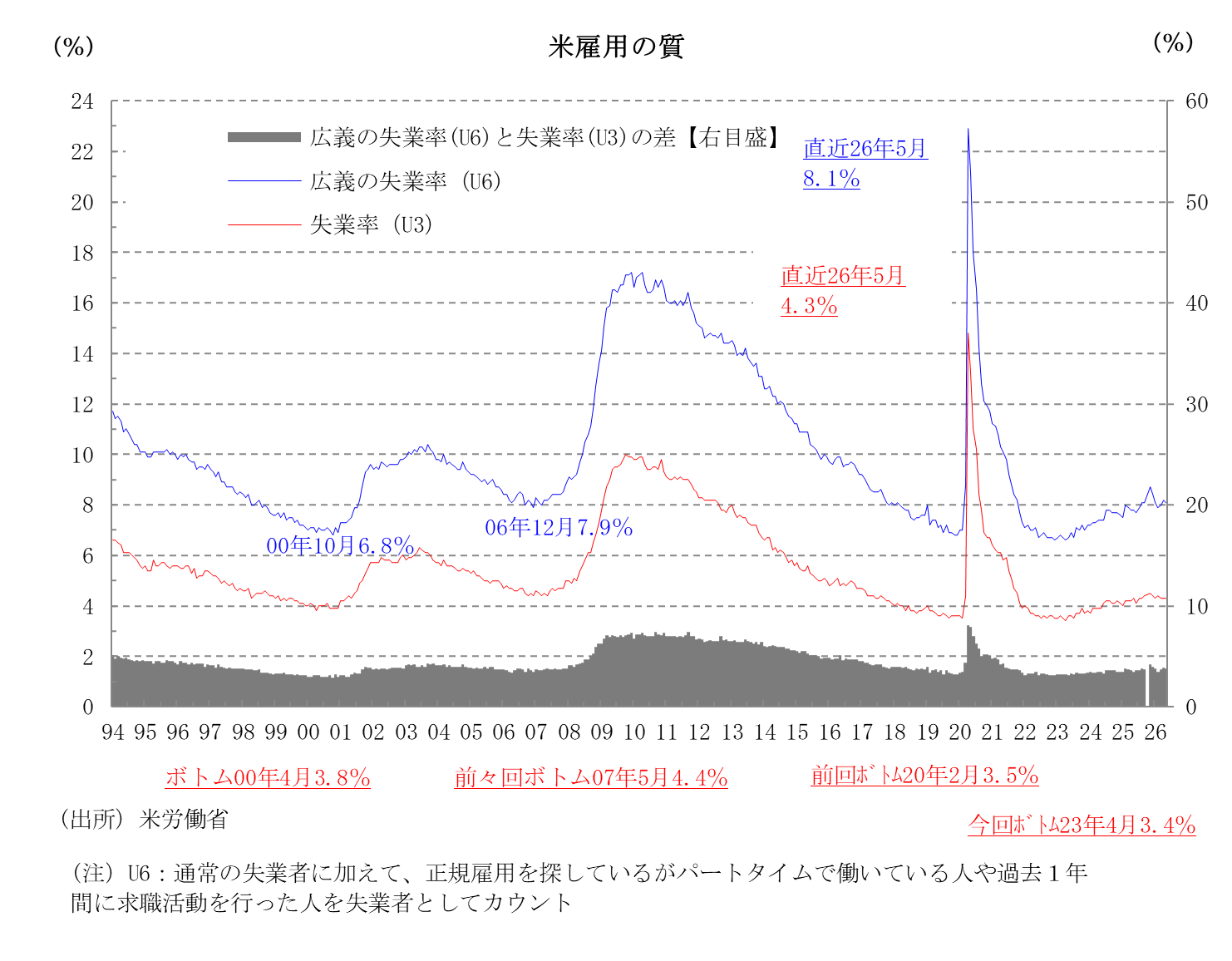

6.失業率は低水準を維持

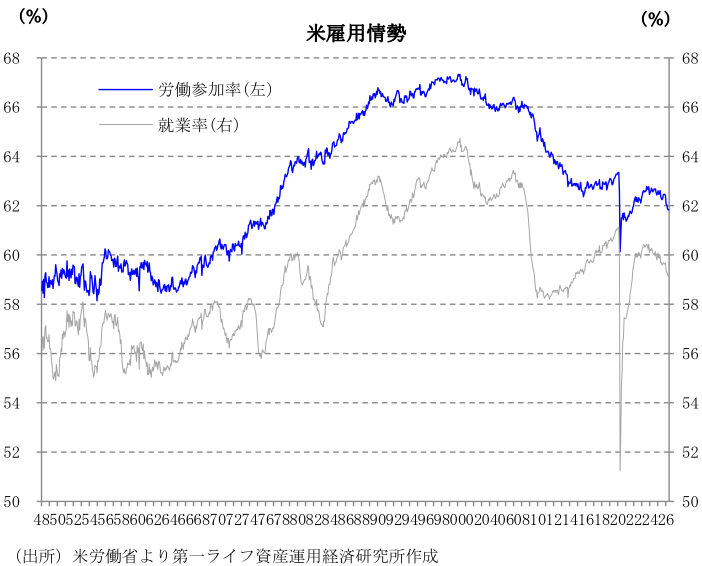

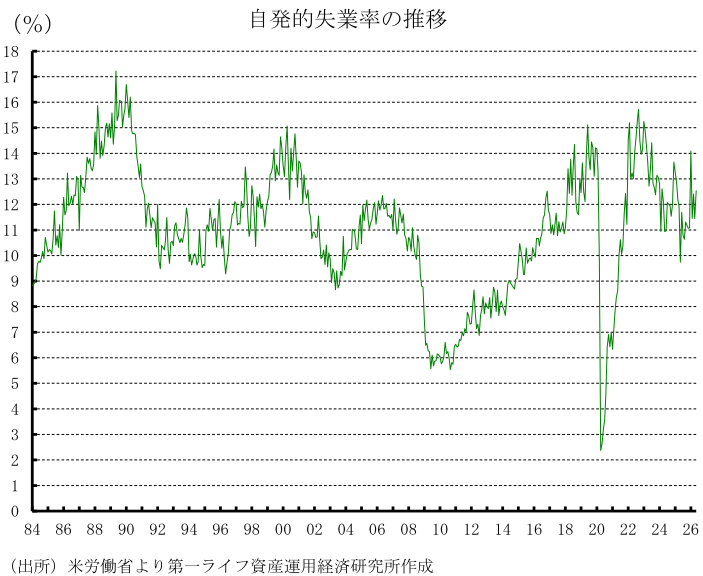

家計調査によると、5月の失業率(U3)は4.3%(前月:4.3%)と横ばいとなり、市場予想中央値(および筆者予想の4.3%)と一致した。労働参加率が61.8%(前月:61.8%)と横ばいで推移するなか、失業率は依然として低い水準を維持している。一方、「現在は職探しをしていないが過去1年間に求職活動を行った人」と「正規雇用を探しているが経済的理由によりパートタイムで働いている人」を含む「広義の失業率(U6)」は、8.1%(前月:8.2%)へと低下した。U3、U6ともに中長期的には緩やかな軟化傾向を示しつつも、絶対水準としては極めて良好な雇用環境である。労働環境の良好さを示す「失業者に占める自発的失業率の割合」が12.5%(前月:11.4%)へと上昇しており、労働者が雇用環境に対して依然として楽観的な見方を維持していることが裏付けられた。

労働参加率の低下については、トランプ2.0による移民流入の抑制に加え、団塊世代の退職加速といった構造的要因が影響しているとみられる。今後についても、労働供給が物理的に制約されるなかでは、雇用者数が緩やかな伸びにとどまったとしても失業率は上昇しにくく、タイトな労働需給の均衡が続く見通しだ。

7.雇用悪化リスクが弱まりインフレリスクが強まる状況

5月の雇用統計は、トランプ政権の政策に伴う構造的な供給制約と、サービス業や建設投資を中心とした根強い労働需要が拮抗する、綱渡りの均衡状態が継続していることを示した。労働市場の急激な悪化リスクが後退したことはポジティブサプライズである一方、需給の逼迫からインフレの上振れリスクが改めて顕在化している。FRBにとっては、雇用の下振れを警戒するフェーズから、インフレ再燃を抑え込むためのタカ派姿勢の維持(金利の高止まりや追加利上げ)へ比重を移さざるを得ない、強固な結果であったと総括できる。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

米国:中東緊迫の反動で6月鉱工業生産は下振れ ~単月減速もAI・自動車が押し上げ基調維持~

米国経済

桂畑 誠治

-

米国:大幅増も基調は弱いまま(26年6月住宅着工) ~許可件数は金利高やコスト高を背景に先行きの不透明感が継続~

米国経済

桂畑 誠治

-

米国:小売売上高は単月で鈍化も基調は強まった(26年6月) ~税還付の余力や株高等が下支え、W杯開催も消費を後押し~

米国経済

桂畑 誠治

-

内外経済ウォッチ『米国~FRBのフォワードガイダンス排除による不確実性の高まり~』(2026年8月号)

米国経済

桂畑 誠治

-

米国:コアインフレも想定外のマイナス(26年6月CPI) ~エネルギー価格の下落が総合指数を押し下げ、実質賃金がプラス転換~

米国経済

桂畑 誠治