- Investment Navigator

-

2026.06.10

金融市場

資産形成

米国経済

米国金融政策

株価

資産形成・資産運用

正念場を迎える半導体牽引株式市場

~5月分物価関連統計、6月FOMCの内容次第では基調転換も~

嶌峰 義清

- 要旨

-

- 5月分米雇用統計が市場予想を上回る結果となったことを受けて、市場では年内にFRBが利上げを行う可能性を警戒、これまで上昇が目立っていた半導体関連株を中心に株価が大幅に下落するなど、市場は動揺した。

- もっとも、件の雇用統計からは需給逼迫によるインフレ圧力の高まりは確認されない。市場の期待インフレ率が特段上昇したわけでも無く、半導体関連株については“一服する材料”として利用された感がある。

- とはいえ、FRBの次の一手が年内利上げであれば、その影響は非常に大きい。5月分の米国物価統計、ウォーシュ新FRB議長の下で初めて開かれるFOMCの内容次第では、市場の基調が本格的に変わるリスクは否定できない。

1. 予想を上回る雇用統計と、年内利上げを織り込んだ市場の動揺

6月5日の米国市場、及び週明けとなる8日のアジア市場では、これまで急伸してきた半導体関連株を中心に株価が急落した。要因は複数あるが、その中でマクロ的な環境変化から生じる材料として、5日に発表された米国雇用統計(5月分)の結果が市場予想を大幅に上回ったことにより、FRBが年内に利上げを実施するとの見方が強まったことが指摘されている。

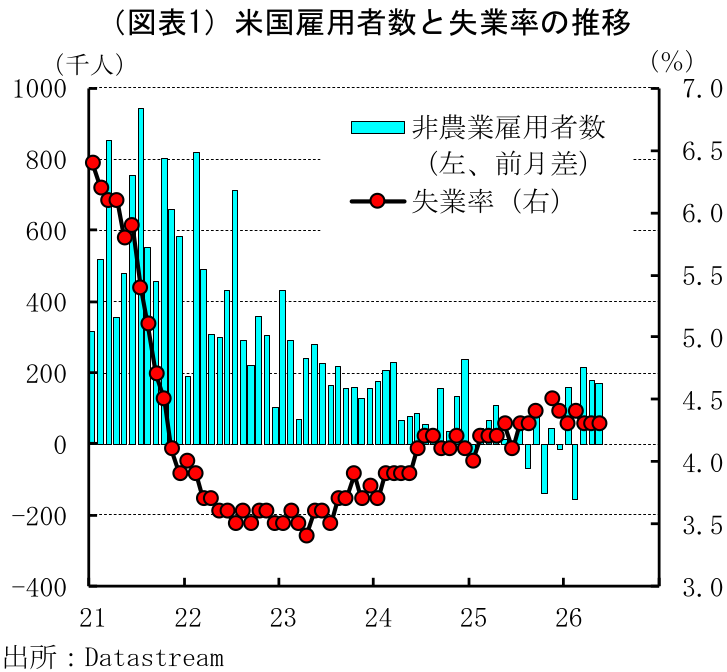

雇用統計では(図表1)、失業率は4.3%と前月から横ばい、市場のコンセンサス通りとなる一方で、非農業部門雇用者数は前月差+172千人と市場の事前コンセンサス(+89千人)を大幅に上回ったことで、雇用の持ち直し傾向が中東情勢悪化後も継続していることが確認された。

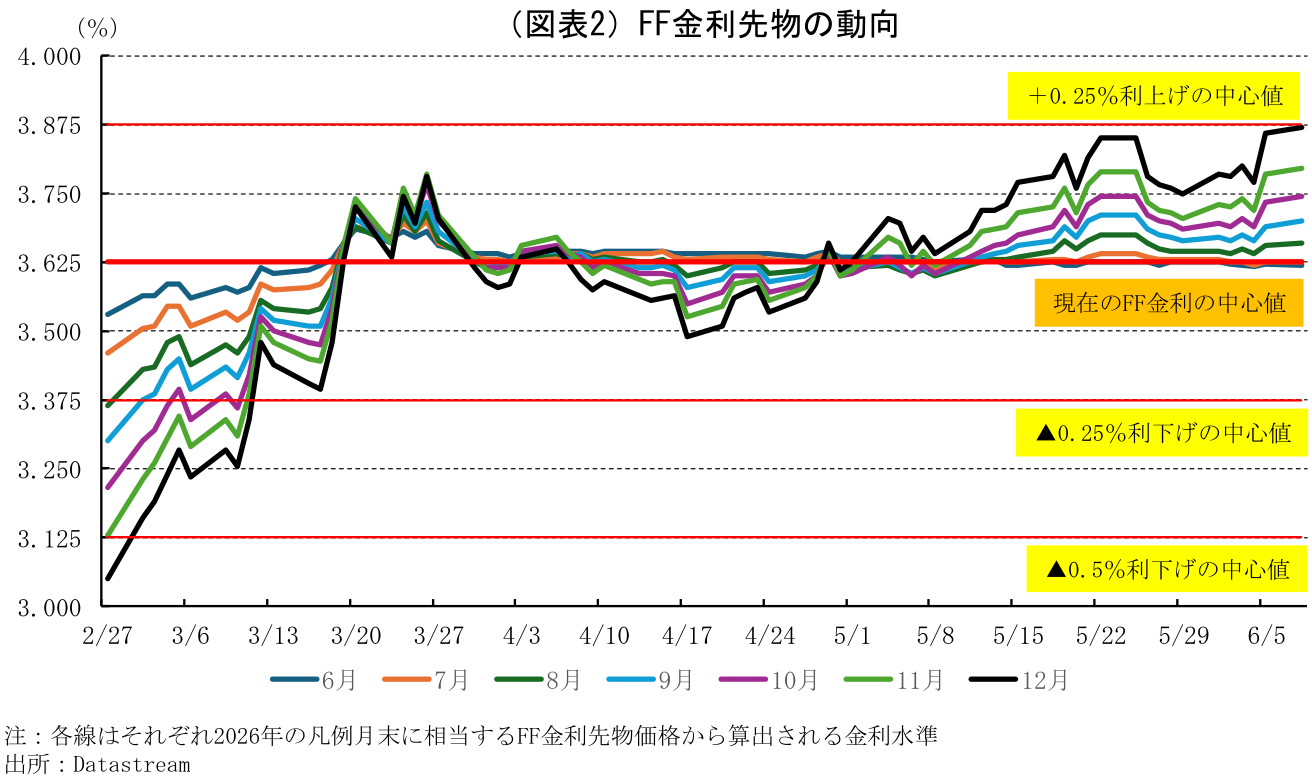

これを受けて、市場による先行きの政策金利水準予想を反映するFF金利先物市場では、2026年6月限を除いて価格が下落、将来の利上げ確率が上昇したことが反映された(図表2)。FF金利先物価格下落は週明け8日も続き、12月限の金利水準は3.870%と、1回の利上げが実施された場合のFF金利の中央値(3.75~4.00%の中央値3.875%)をほぼ織り込んだ格好となっている。

FF金利先物価格の動きから判断すれば、イランへの空爆開始(2月28日)までは、市場は年内に2回以上の利下げが実施されることを織り込んでいた。しかし、空爆後は徐々にその確率が低下し、3月下旬以降は年内据え置きがコンセンサスとなった。FRBの“次の一手”が利下げではなく、利上げに傾いたのは5月半ば頃からで、これ以降確率は多少上下しながらも、基本的には年内に利上げが実施される可能性を市場は見続けている。

株式市場においては、中央銀行の利上げは金利の上昇に加えて、流動性の圧迫という観点からもマイナス要因だ。特に、急騰が続いてきた半導体関連株にはその影響が大きく出やすい。実際、5日の米国株式市場ではNYダウが前日比▲1.3%、SP500が同▲2.6%の下落にとどまったのに対し、フィラデルフィア半導体株指数(SOX)は同▲10.3%と、イランへの空爆開始後最も大きな下落率を記録した。これに呼応するように、週明け8日の日本では日経半導体株指数が前週末比▲7.4%(TOPIXは同▲2.4%)、半導体関連銘柄のウェイトが大きい韓国総合株価指数は同▲8.3%などと、半導体関連株中心に大きな値下がりを演じた。

2. 雇用統計で米国のインフレ懸念が高まったわけではない

このように、足元では米国の次の金融政策変更は利下げではなく利上げとの見方がより強固となりつつある。

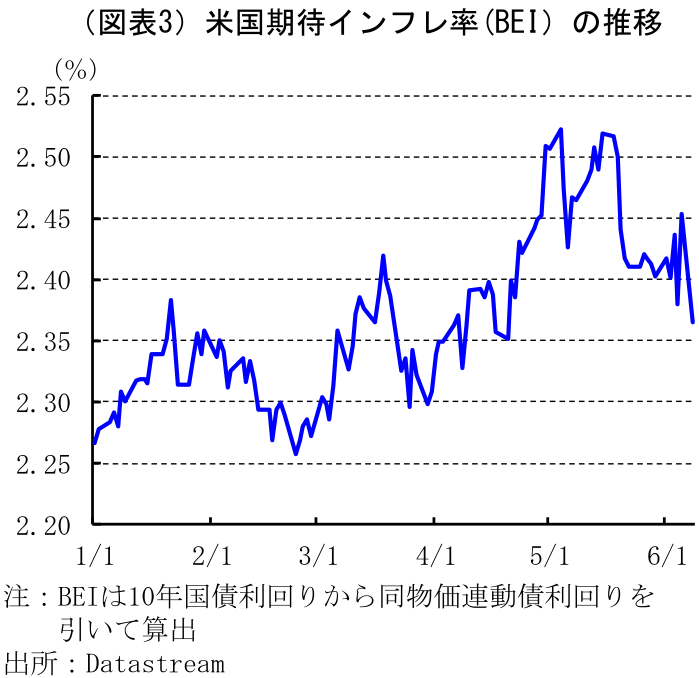

とはいえ、雇用統計をきっかけに金融政策やインフレに対する見方が急激に変化したわけではない。前述したFF金利先物市場では、5月下旬にも足元に近い水準まで利上げを織り込んでいる。また、国債利回りから物価連動債利回りを差し引いて算出する期待インフレ率(BEI)を見ると、水準自体は5月の方が高く、足元の方が低い(図表3)。こうした期待インフレ率変化の背景には、4月下旬~5月中旬にかけて原油価格がWTI先物で1バレル=100ドル超えと高い水準だったのに対し、足元では同90ドル程度に下落していることが挙げられる。

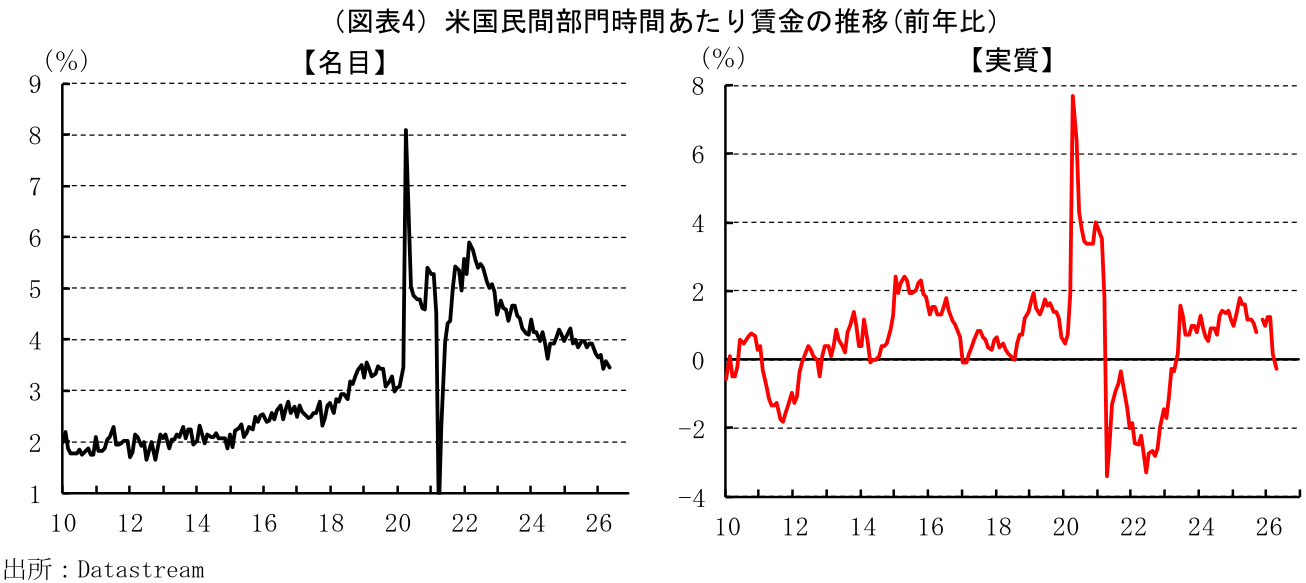

一方、5月分の雇用統計を見ると、民間部門の時間あたり賃金の伸びは前年同月比+3.4%と鈍化しており、労働需給の逼迫が賃金を押し上げ、物価上昇圧力を高める“ホームメイドインフレ”の兆候は確認されていない。逆に、実質時間あたり賃金(4月分)は同▲0.3%と、物価上昇率の加速を映じてマイナスに転じており、個人消費にはマイナスの影響を及ぼす内容となっている(図表4)。

このような点を勘案すれば、5月分の雇用統計を受けて市場の利上げ期待が高まり、その結果急伸していた半導体関連株が大幅に値下がりしたわけではなく、個別企業の要因(売上見通しが市場予想対比下振れ、大規模IPOへの対応など)に「利上げ懸念」という材料が加わったことで、過熱感に伴う利益確定に繋がったものと判断される。

3. とはいえ金利に敏感にならざるを得ない株式市場にとってこれからが正念場

世界的な半導体関連株の上昇は、AIの進化・発展とともに半導体市場が急拡大していくとの見通しが裏付けとなっている。その期待が行き過ぎていると言い切れるほどの材料は乏しく、逆に期待以上の拡大となる可能性も否定できない。

とはいえ、あまりに急激で一方的な株価の上昇局面では、投資家は一息入れる、すなわち利益を確定する材料を探しがちだ。例えば、市場予想を下回った経済指標や金利の上昇、当局者の発言などに反応しやすくなり、ボラタイルな動き(値動きが激しい)が目立つようになる。最近の株式市場では、こうした動きが現れているものと判断される。

ただし、それが政策転換となれば話は別だ。特に金融政策が緩和方向から引き締め方向に転じる場合、金利の上昇に伴う相対的な魅力の低下や流動性の縮小など、株式市場を取り巻く環境は一変する。それまでの上昇の勢いが強ければ強いほど、調整の圧力も強くなる傾向がある。

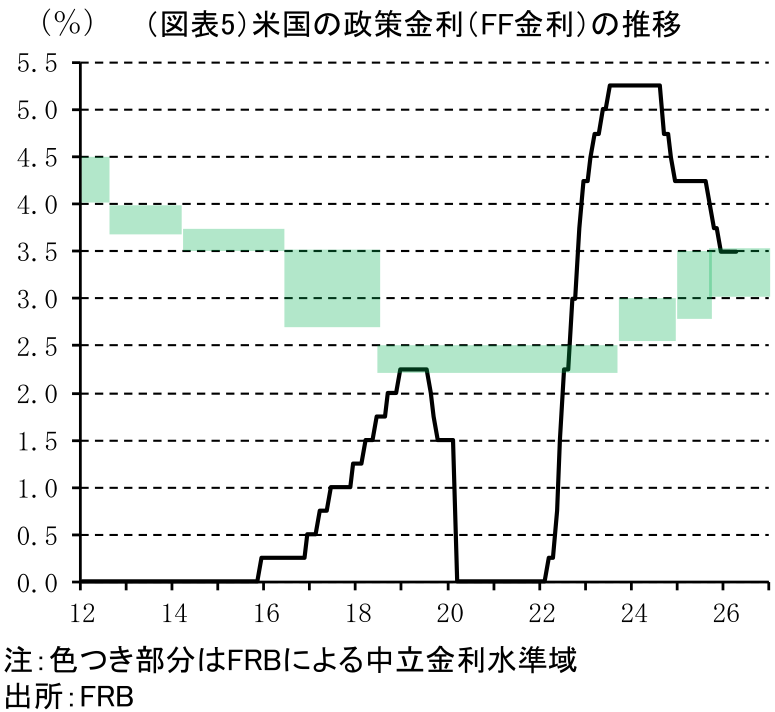

足元の米政策金利(FF金利)は3.50~3.75%となっている。これに対し、FF金利の中立水準と見なされている、FRBが四半期に一度公表しているFOMCメンバーによる長期的なFF金利の平均水準は、直近(3月公表)で3.125%(中央値)となっている。FRBの物価目標が2%であることから、中立金利を実質ベースで見た自然利子率は1.125%となる。これに対し、足元における市場の期待インフレ率は前述したように2.4%前後だ。したがって、足元の期待インフレ率を勘案した(名目)中立金利水準は3.525%ということになる。このことから、足元の政策金利はほぼ中立水準にあり、景気に及ぼす影響も“中立的”ということになる(図表5)。

しかし、利上げが実施されれば、政策金利水準は中立水準を上放れし、理論的に見れば景気には“抑制的”な圧力がかかり始める水準に達する。これは、景気減速を前提にした企業業績見通しに基づいた適正株価水準を探る展開へ、株式市場が移行する局面に入ることを意味する。

前述したように、足元の物価上昇は専ら資源価格の上昇によってもたらされたもので、金融政策による対応には限界がある。とはいえ、足元の米国経済は雇用の持ち直し傾向が続いているうえ、製造業の景況感も在庫調整の進展などを背景に改善傾向を強めている。加えて、2025年に成立した財政調整法による減税効果が景気をサポートする効果も期待されている。

資源価格の高騰が広く物価を押し上げ、期待インフレ率が更に上昇することを警戒して、利上げによって金利水準を景気抑制域に引き上げて、景気に多少のブレーキを踏んでも大きな影響はないと判断するかどうかはFRBにかかっている。ただし、FRBの議長は新任のウォーシュ氏が就いたばかりであり、その手腕、考え方は未知数だ。6月FOMC(16~17日:米国時間)が開催される前に発表される5月分の各種物価統計を含めて、急伸してきた半導体関連株を中心に、株式市場の先行きを占ううえで非常に重要な分岐点は近づいている。

仮に、川上段階での物価(輸入物価、生産者物価)上昇率が加速しても、消費者物価への波及を見守る余裕がある、との評価をFRBが下すようであれば、ウォーシュFRBはハト派的と評されて、株式市場には思わぬ恩恵となろう。逆に、消費者段階への物価上昇の波及を強く警戒すれば、タカ派的と見なされて、市場は年内利上げの可能性をより強く意識しよう。これは株式市場の方向転換に繋がる可能性がある。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学