- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2026年・夏のボーナス予測

- Economic Trends

-

2026.04.10

日本経済

賃金

賃金指標

2026年・夏のボーナス予測

~底堅い企業収益を背景に、前年比+2.5%と5年連続の増加を予想~

新家 義貴

-

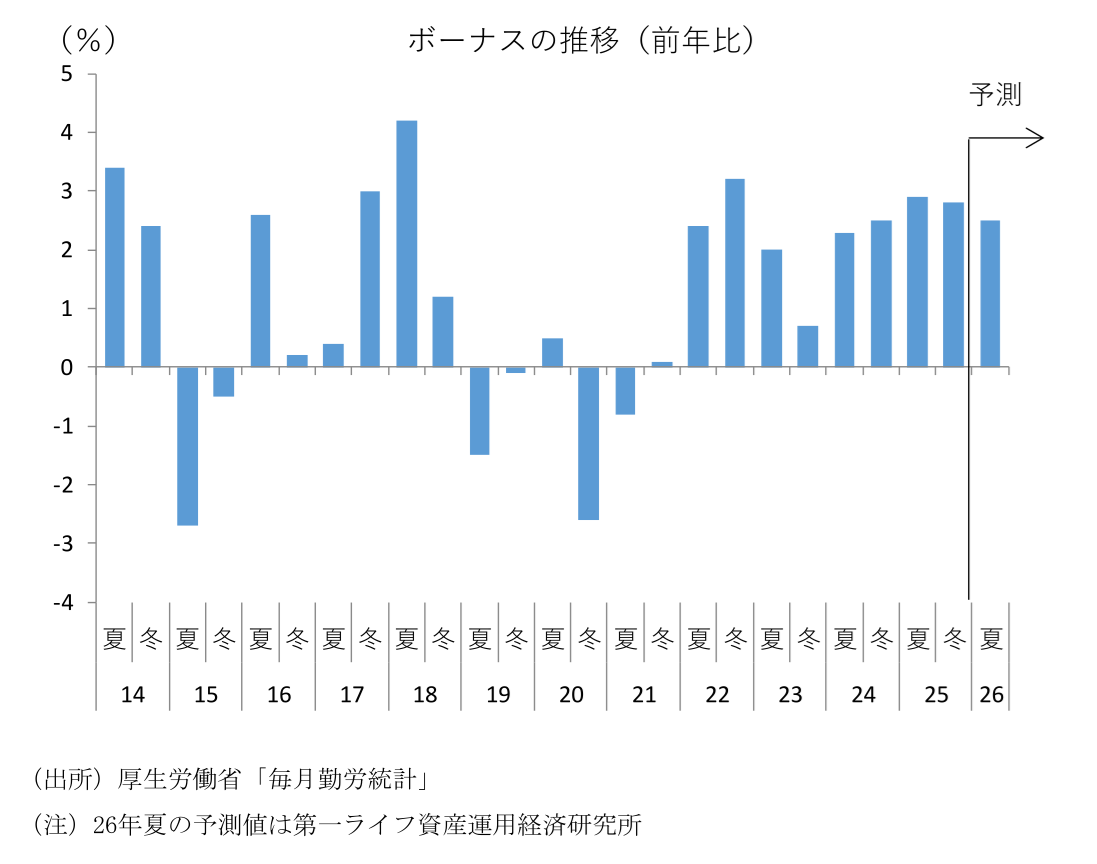

ボーナス増加の背景には底堅い企業収益がある。25年度の経常利益は前年比+1.9%の増益見込みとなっている(日銀短観、全規模全産業ベース)。トランプ関税の影響により自動車関連企業の業績は下振れが目立つ一方、それ以外の業種、特に非製造業では価格転嫁の進展もあって業績は底堅く推移している。企業収益の水準も高く、労働分配率も大企業では低水準にあることから、企業の賃上げ余力は十分存在するとみて良い。加えて、物価高への配慮や人手不足感の強まりもボーナスの引き上げに寄与すると思われる。賃上げが物価上昇に追い付かず実質賃金が落ち込む状況が長期化していたことへの問題意識は労使ともに強く、企業も物価高への配慮を行わざるを得ないことに加え、人手不足感が深刻化していることも人材確保の面から賃上げに繋がる。実際、春闘においては、月例給与の引き上げのみならず、同時に交渉される一時金においても増額回答が目立っており、その理由として物価高への配慮や人材確保を挙げる企業も多かった。月例給与の増加が支給月数の増加と相まってボーナス増に繋がる面もあり、26年夏のボーナスは押し上げられる。

-

イラン情勢の悪化と原油価格高騰による悪影響は、今夏のボーナスでは限定的なものにとどまるだろう。まず、大企業では春闘交渉時に既に夏冬のボーナス増額で妥結しているところが多く、その場合イラン情勢の影響はほぼ受けない。相対的に直近の業績動向を反映しやすい中小企業の一部で影響が出る可能性はあるが、全体としての影響は限定的となる可能性が高いだろう。

-

一方、26年冬のボーナスについては、仮に原油価格の高騰が長期化するようであれば、中小企業を中心として抑制圧力が生じる可能性がある。また、26年の企業業績が悪化した場合、賃上げ原資の減少を通じて、ボーナスのみならず27年春闘での賃上げに悪影響を与える可能性もあるだろう。原油価格高騰の長期化はメインシナリオではないが、十分注意しておきたい。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

関連テーマのレポート

-

実質賃金は改善続くも、持続性は物価次第(26年5月毎月勤労統計) ~秋以降に実質賃金が下振れるリスクも~

日本経済

新家 義貴

-

実質賃金をプラスにする条件は何か? ~経済原理から考える~

日本経済

熊野 英生

-

実質賃金は改善続くも、秋以降に下振れリスク(26年4月毎月勤労統計) ~実質賃金改善の持続性は今後の物価次第~

日本経済

新家 義貴

-

改善する実質賃金、持続性の鍵は物価(2026年3月毎月勤労統計) ~実質賃金はプラス圏を維持、先行きは名目賃金より物価が焦点に~

日本経済

新家 義貴

-

実質賃金はプラス圏に浮上(2026年2月毎月勤労統計) ~実質賃金は改善も、先行きは物価次第~

日本経済

新家 義貴