- Economic Trends

-

2026.05.20

日本経済

米国経済

欧州経済

日本経済見通し

世界経済全般

米国経済見通し

欧州経済見通し

アジア経済見通し

世界経済見通し(日米欧亜・2026年5月)

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

1.日本経済

景気の現状 ~イラン情勢悪化前の日本経済は底堅く推移~

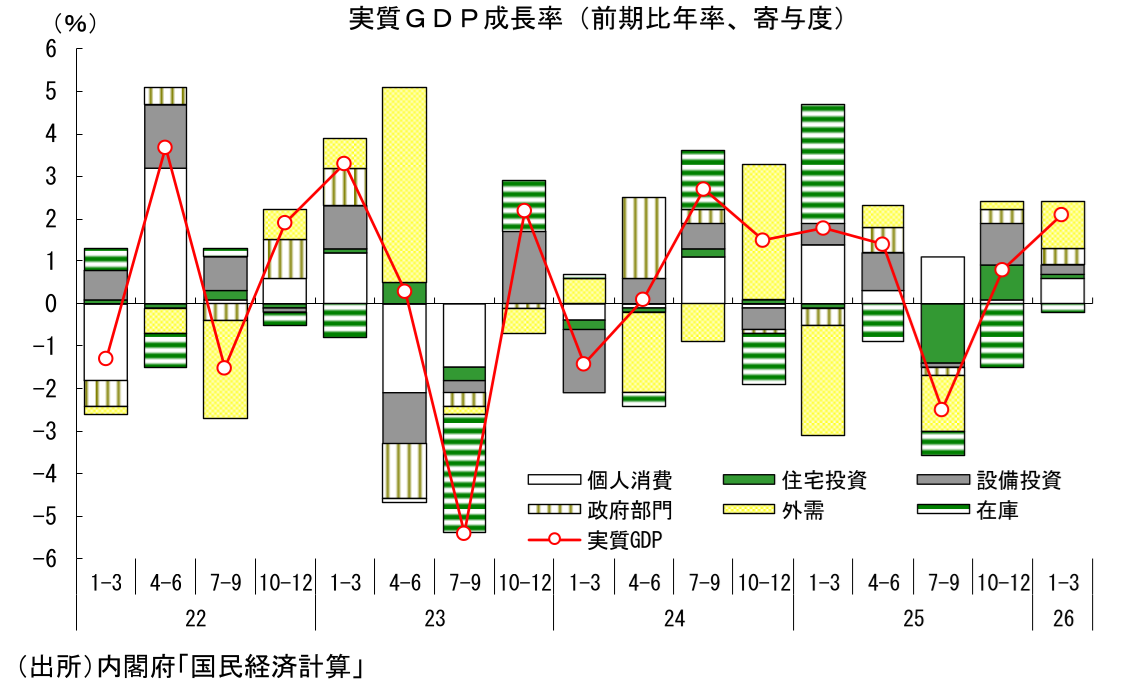

2026年1-3月期の実質GDP成長率(1次速報)は前期比年率+2.1%(前期比+0.5%)と、2四半期連続のプラス成長となった。個人消費が前期比+0.3%、設備投資が同+0.3%と増加を維持したことに加え、住宅投資、公共投資も増加するなど、内需は底堅く推移した。消費については、食料品価格の伸び鈍化や政府による電気・ガス代補助の影響もあって物価上昇率が鈍化し、実質賃金がプラスに転じたことが下支えになっている。外需についても、アジア向け輸出の増加や米国向け自動車輸出の持ち直しなどを背景に輸出が前期比+1.7%と高い伸びとなり、成長率を押し上げた。このように内外需とも底堅く推移し、潜在成長率を上回る成長が実現している。全体として、イラン情勢悪化の影響が本格化する前の日本経済が緩やかな回復基調を維持していたことが確認される結果といえる。

なお、イラン情勢の悪化については、3月の中東向け輸出が急減したほか、消費者マインドも悪化していたが、1-3月期の成長率への影響は限定的なものにとどまった。影響が出始めたのが3月であり、1-3月期平均でみると影響が薄まることに加え、3月時点ではまだ悪影響が本格化していなかったためと思われる。

景気の先行き ~目先、下押し圧力が強まるも、回復基調は維持~

先行きについては、イラン情勢悪化の影響が本格化することで景気への下押し圧力が強まる可能性が高い。最大の懸念は供給不安・調達難による悪影響である。調達不安がある局面では、企業は事業継続のために通常より早めの在庫確保・積み増しといった行動に出やすく、そのことがさらに需給のひっ迫感を強める恐れがある。足元では、石油化学製品や建設資材などで実際に調達難や納期遅れ、受注制限などの動きが出始めており、今後、生産・出荷の遅れや建設工事の遅延・中断といった形で経済活動を抑制する可能性がある。また、輸出についても、中東向け輸出は当面弱含む可能性が高いほか、供給制約が国内外の生産活動を下押しする可能性があることが懸念材料である。こうしたことから4-6月期は前期比年率▲0.3%の小幅マイナス成長を予想している。

景気は目先停滞が予想されるものの、景気回復シナリオそのものが崩れたとみる必要はない。足元では、輸入の減少や供給量の細りが懸念されることに加え、先行きの供給懸念から企業が在庫確保を急ぐことで流通の目詰まりが生じ、調達難につながっている面もある。今後、ホルムズ海峡封鎖を巡る問題が解決に向かうことで供給が正常化する見通しが立てば、備蓄や代替調達で当面は対処可能との見方が広がり、供給不安とそれに伴う混乱は沈静化に向かうだろう。価格への影響と経済への下押しはしばらく残るものの、高水準の企業収益といったバッファーもあることから、吸収可能な範囲にとどまるとみられる。この場合、4-6月期の落ち込みは一時的なものにとどまり、7-9月期以降は再びプラス成長へ復帰する可能性が高い。

一方、米国とイランの交渉がまとまらず、ホルムズ海峡封鎖問題に解決の動きがみられない状況が続く可能性も否定はできない。この場合、備蓄や代替調達による対応への限界が意識され、不安心理は一層強まるだろう。企業の在庫確保の動きが加速すれば、混乱が一段と拡大、価格への上昇圧力も強まることになる。生産活動や建設工事の停滞が長引くだけでなく、輸出の下振れも大きくなる。こうした状況が現実になれば、景気後退も視野に入るだろう。

2.米国経済

景気の現状 ~原油高を跳ね返す底堅さと、再燃するインフレ圧力~

現在の米国では、トランプ政権の「米国第一主義」に基づく対外関係の再構築が急速に進んでいる。関税措置の強化、軍事力の行使、不法移民への厳格な取り締まりなどが継続されており、国内外における地政学的・政策的不確実性は極めて高い水準にある。しかし、実際の経済活動は、AI関連をはじめとするIT投資の急速な拡大を背景に堅調さを維持しており、インフレ率は再び上昇し始めている。

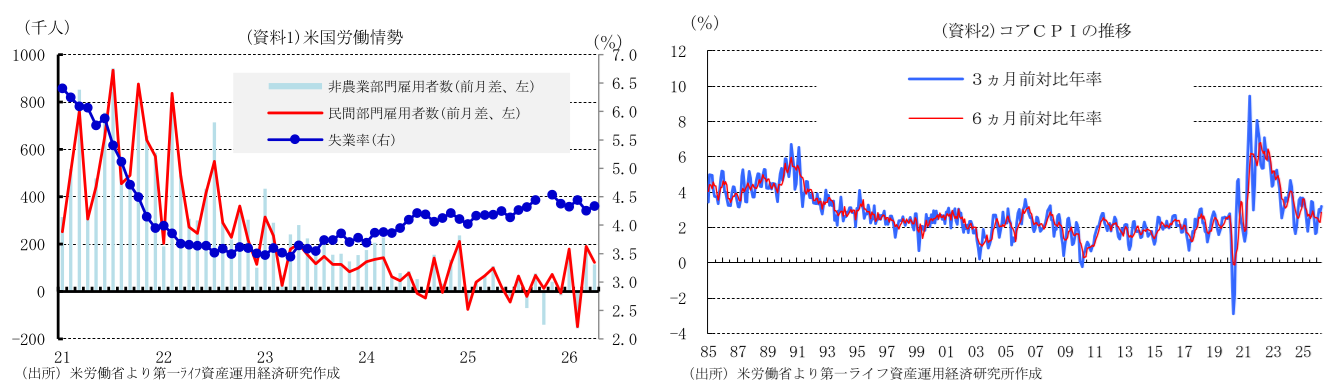

26年1-3月期の米国実質GDP成長率(1次推計)は、IT関連投資が牽引する形で前期比年率+2.0%(25年10-12月期:同+0.5%)へと再加速した。この勢いは4-6月期に入っても衰えていない。4月のISM製造業景気指数は52.7(前月52.7)と、4カ月連続で拡大・縮小の分岐点である50を上回り、米製造業部門の拡大基調が維持されていることを示した。また、非製造業景気指数は53.6(前月54.0)と高い水準を維持しており、底堅い国内需要を背景に、サービスセクターが引き続き強い拡大傾向にあることが確認できる。

労働市場も足元で力強さを取り戻しつつある。4月の非農業部門雇用者数は前月差+11.5万人(前月:同+18.5万人)、民間部門は同+12.3万人(前月:同+19.0万人)と、堅調な増加を維持した。このような中、4月の失業率は4.3%(前月:4.3%)と横ばいで推移し、歴史的な低水準を維持している。

一方で、景気の底堅さや中東情勢の緊迫化はインフレ圧力を強めている。4月の消費者物価指数(CPI)は、総合が前年同月比+3.8%(前月:+3.3%)へと加速した。内訳をみると、食品が+3.2%(同+2.7%)に上昇したほか、エネルギーがガソリン(+28.4%)や燃料油(+54.3%)の急伸によって+17.9%(同+12.5%)へと大幅にプラス幅を拡大した。物価の基調を示すコアCPIも+2.8%(前月:同+2.6%)へと上昇しており、インフレ圧力が再燃している。

こうした状況のもと、26年4月28、29日に開催されたFOMCにおいて、FRBはFFレート誘導目標レンジを3.50~3.75%に据え置くことを決定した。据え置きは3会合連続で市場予想通りであったが、賛成8人に対し、反対は4人に上り、1992年10月以来の大規模な分裂となった。ミランFRB理事が「25bpの利下げ」が適切であるとして据え置きに反対した一方で、ハマック、カシュカリ、ローガンの3人の地区連銀総裁は、今回の据え置きには同意したものの、「現時点で声明文に緩和バイアスを残すこと」に反対し、インフレへの警戒を強めるタカ派姿勢を鮮明にした。

景気の先行き ~26年の経済成長率も2%台を維持へ~

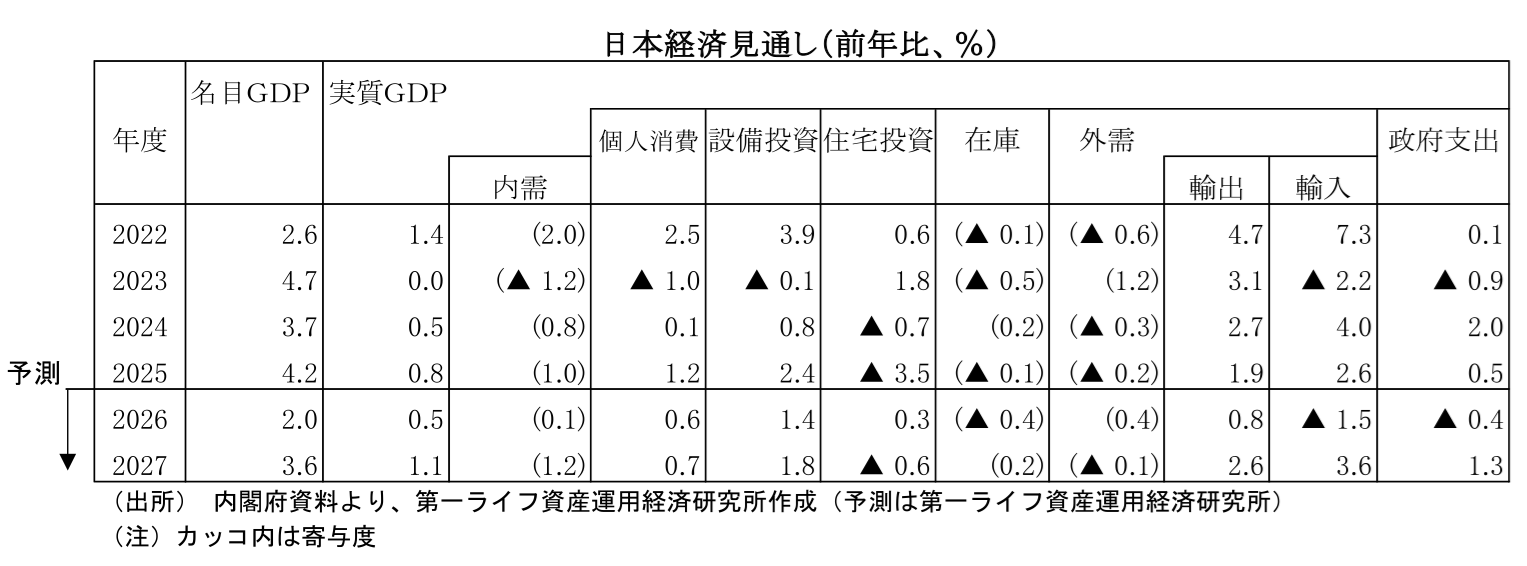

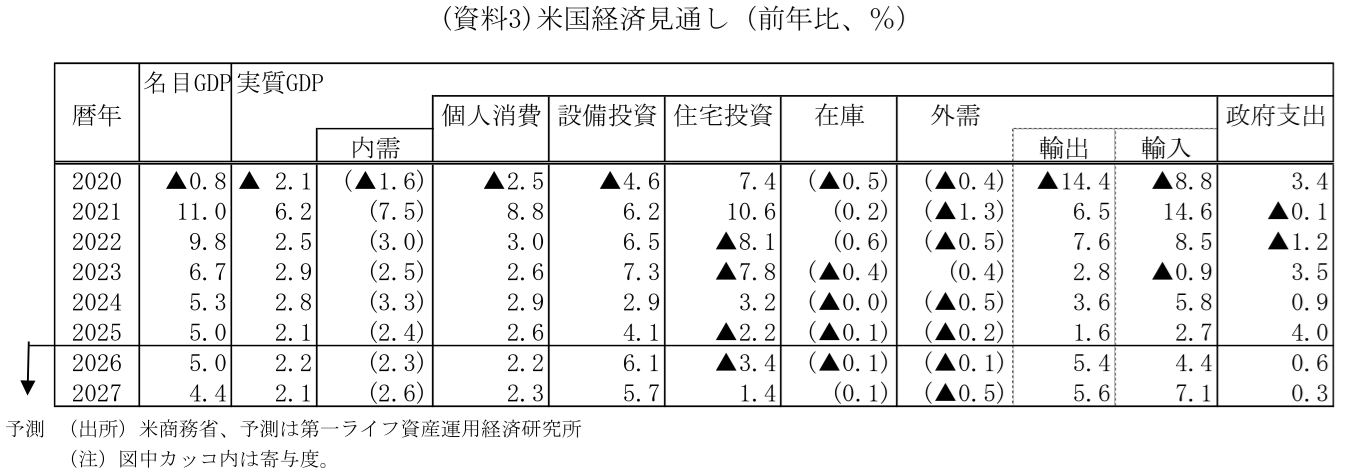

今後の米国経済は、関税政策による下押しを積極的な財政政策が下支え・牽引する構図となる見込み。26年2月の最高裁判決によるIEEPA(国際緊急経済権限法)関税の違法判決を受け、通商法122条(一律10%の追加関税)へ移行したことで、26年の実効関税率は約7.1%と25年の14.9~15.2%(24年の2.4%)から低下した。これにより、実質GDP成長率の下押し効果は0.1-0.2%ポイント(25年は約0.5%ポイントの押し下げ)にとどまると試算されている。

一方、25年7月4日に成立した財政調整法「OBBBA (One Big Beautiful Bill Act) 」が経済成長を強く後押しする。同法は、2017年の「減税・雇用法(TCJA)」の主要条項の延長や新たな減税措置を含む一方で、社会保障網プログラムの削減、国防・国境警備への支出増額などの歳出調整を盛り込んだ法律である。一部の措置は25年から始まっているが、26年に減税効果が最大化するため、家計の実質所得を押し上げて個人消費の拡大を支えると予想される。さらに、投資減税の恩恵によって設備投資の拡大も期待でき、これらが実質GDPを0.4-0.8%ポイント程度押し上げる効果が見込まれており、関税による下押しを上回る経済の押し上げ効果が期待できよう。

26年通期でみれば、政府機関の活動再開による押上げや、前述した減税効果によって、米経済は堅調な成長を維持する見通しである。個人消費は、物価上昇等の影響を受けつつも、株価や不動産価格の上昇に伴う資産効果、および減税による手取り収入の増加に支えられ、堅調に推移すると見込まれる。設備投資も、減税効果に加えてIT需要の拡大、通商合意が進むことによる不確実性の緩和、直接投資の増加などを背景に伸び率が高まろう。さらに、通商合意を受けた農作物やエネルギーの輸出拡大も期待される。

以上の要因から、26年の米国経済は潜在成長率を上回るペースを維持し、年間で+2.2%成長と堅調さを維持する公算が大きい。労働市場については、失業率が4.5%を下回る安定した状態が続くなか、非農業部門雇用者数は前月差+9万人程度にとどまるとみられ、緩やかな雇用増の状況が継続すると見込まれる。他方、インフレに関しては、住宅関連費用の低下が続くものの、原油価格の上昇や関税賦課の影響が徐々に川下へ波及するなかで、今後は緩やかに上昇する可能性が高い。このような底堅い成長と根強いインフレが同居する環境下、FRBは26年を通じて利下げに対して極めて慎重なスタンスを取り続けると予想される。

3.欧州経済

景気の現状 ~資源価格上昇の影響が徐々に出始める~

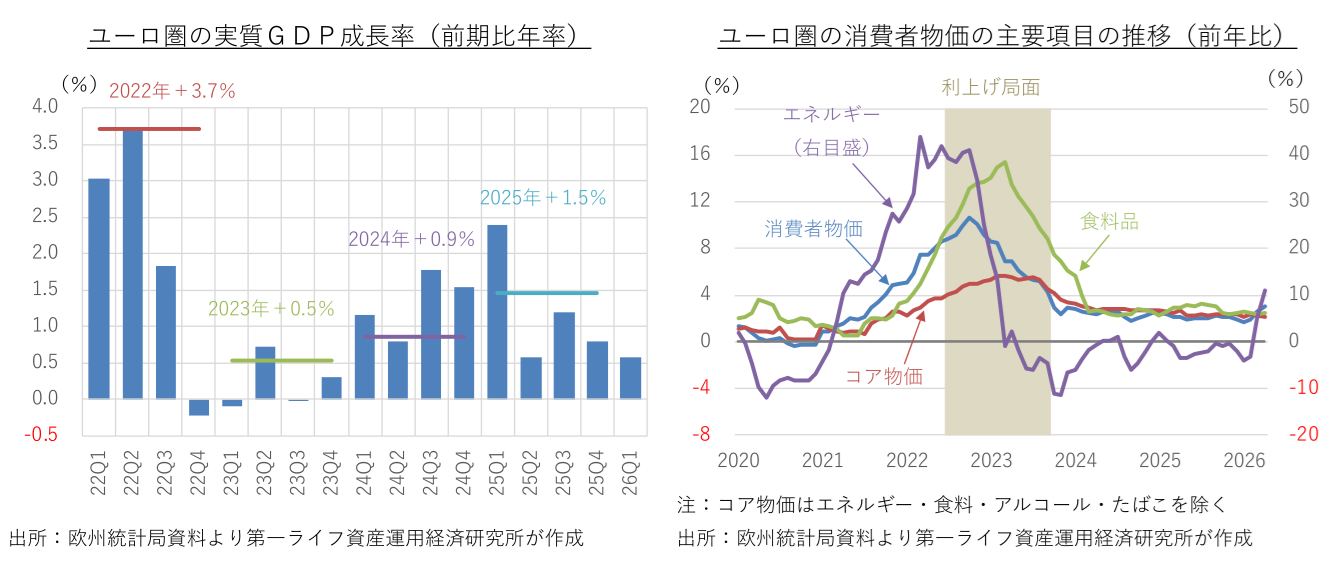

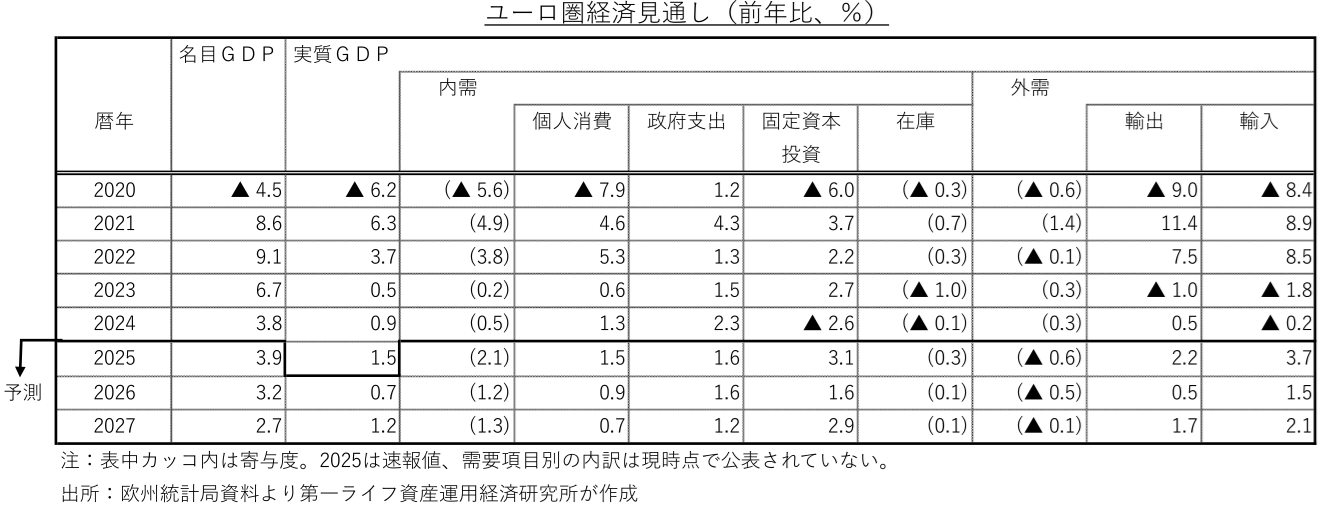

ユーロ圏では、構造不況に陥ったドイツや財政不安を抱えるフランスなど中核国の経済停滞が続く一方で、スペイン、アイルランド、ポルトガル、ギリシャなど、かつての債務不安国の高成長に支えられ、緩やかな景気拡大が続いている。2023・24年のユーロ圏の実質国内総生産(GDP)は1%を下回る緩慢な成長にとどまったが、2025年には米国による関税引き上げの打撃を乗り切り、潜在成長率並みの+1.5%に成長が加速した。2026年に入ってからも、緩やかな拡大基調を続けているが、イラン情勢の緊迫化による資源価格の高騰が、欧州経済の新たな下押し要因となっている。欧州は中東産の原油・石油製品・天然ガスへの依存度がそれほど高くなく、ホルムズ海峡の閉鎖後もエネルギー資源が不足する事態には陥っていない。だが、多くの欧州諸国がエネルギー資源を域外からの輸入に頼っており、資源価格の上昇による物価の押し上げと景気の下押しが避けられない。

イラン情勢の悪影響は月次指標の一部に顕在化し始めている。ユーロ圏の消費者物価の上昇率は、中期的な物価安定とされる2%前後まで鈍化が進んだ後、エネルギー価格の再高騰を受け、3月に+2.6%、4月に+3.0%に加速した。原油価格の高止まりが続くなか、今後はエネルギー以外の物価への波及が進むとみられ、物価上昇率は一段の加速が見込まれる。資源価格の上昇に伴う燃料費や電力料金の上昇、さらには生活物資全般の値上がりは、家計心理の悪化につながっている。価格上昇に伴う需要減少が予想されるサービス業を中心に、企業の業況判断が急速に冷え込んでいる。インフレ加速で政策金利の引き上げが必要になるとの見方や、家計や企業に対する財政支援が必要になるとの見方から、欧州各国の長期金利が上昇している。銀行の貸出態度が厳格化するなど、金融環境も引き締まっている。

欧州中央銀行(ECB)は、イラン情勢を巡る不透明感が高いことや、資源価格高騰の影響がまだ十分にデータで確認されていないこと、中立的な水準からの政策対応で利上げを待つ余裕があること、金融環境の引き締まりで利上げに等しい効果が得られていることから、4月の理事会で政策金利を据え置いた。次の理事会までの6週間が、中東情勢の展開、物価見通しへの影響、金融政策の対応を再評価するうえで適切な時間であるとしており、6月の利上げ開始を示唆している。

景気の先行き ~財政拡大が下支えし、景気後退を回避~

先行きは、資源価格の上昇による影響が本格化することから、2026年を通じてユーロ圏の物価押し上げと景気への下押し圧力が強まることが予想される。ただ、2022年のロシアによるウクライナ侵攻後のエネルギー価格の上昇局面と比べると、原油価格が当時と同水準に上昇しているのに対して、天然ガス価格の上昇が限定的だ。欧州の電力料金はガス価格との連動性が高い。物価上昇率が一時10%を超えた2022年と比べて、物価の押し上げは軽微にとどまることが予想される。

物価上昇による家計の実質購買力や企業収益の悪化が避けられないものの、ドイツの財政政策の歴史的な転換や欧州各国の防衛費拡大の効果が本格化すること、移民の流入や多国籍企業の活動に支えられたスペインやアイルランドの経済好調、欧州復興基金や欧州再軍備計画を通じた欧州連合(EU)の加盟国に対する財政資金の提供、中東情勢不安定化や資源価格高騰のリスクを軽減するEU域内での再生可能エネルギー投資の拡大、AI活用や省力化投資の活発化、米国への防衛能力依存を軽減する防衛関連投資の拡大―などが景気を下支えすることが予想される。なお、欧州復興基金を通じた新規の財政支援が2026年末で打ち切られるが、資金受領に必要な構造改革の成果が顕在化することや、提供された財政資金が投資拡大などに振り向けられるまでに時間が掛かることから、2027年以降も景気の押し上げ効果が残存すると考えられる。

イラン情勢の悪化が響き、2026年のユーロ圏の成長率は再び1%未満に転落するとみられるが、物価の押し上げが一巡する2027年は1%台前半の成長率に復帰する展開を想定する。イラン情勢の更なる深刻化やホルムズ海峡の封鎖が長期化し、より大幅な資源価格の上昇、サプライチェーンの混乱、世界経済への打撃が広がる場合、景気後退や長期停滞のリスクが高まる。

資源価格の高騰によるインフレ圧力の高まりを警戒し、ECBは2026年6月と9月に各0.25%の利上げを行うと予想する。2022年の利上げ局面がマイナス金利からのスタートで、10%を上回る歴史的な高インフレへの対応だったのに対して、今回の利上げは中立金利とされる2%からのスタートで、物価上昇率も限定的なことから、小幅な利上げにとどまる公算が大きい。資源価格の上昇が一服し、インフレ圧力が沈静化するのを確認したうえで、2027年には利下げに転じ、政策金利を中立金利の水準に戻す展開を想定する。

4.中国、アジア新興国経済

景気の現状 ~外需の堅調さが足元の景気を支える一方、中東情勢の緊迫化で先行きに不透明感~

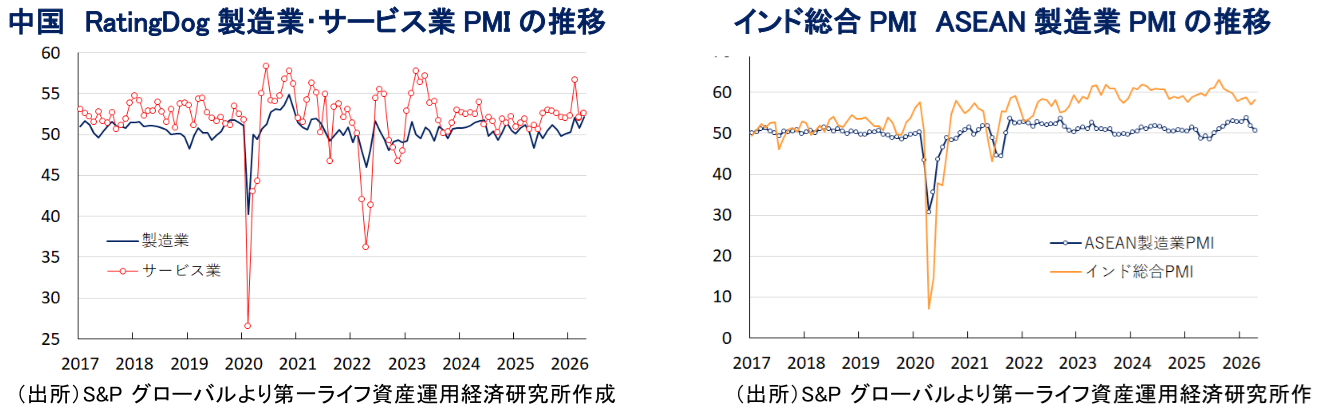

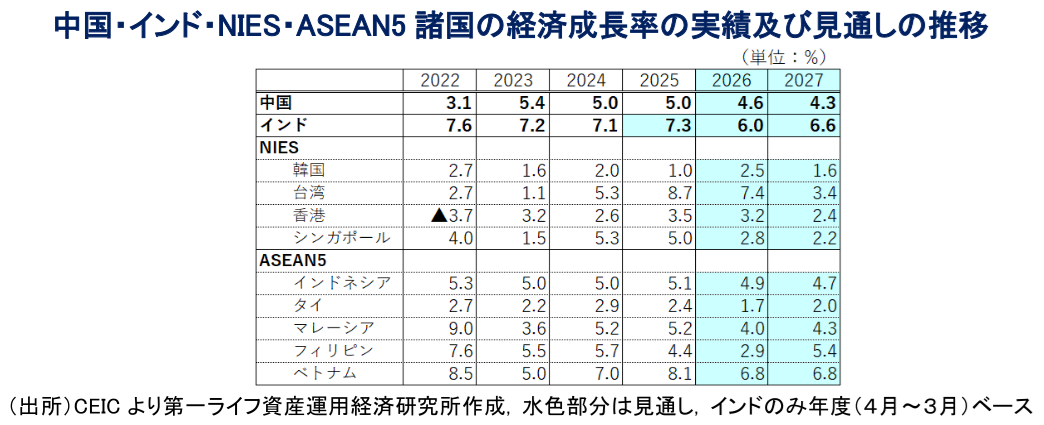

中国当局は2026年3月に開催した全人代において、2026年の経済成長率目標を「4.5~5.0%」に引き下げる方針を示した。背景には、トランプ関税の本格発動による世界経済への悪影響が外需の足かせとなることが懸念されるほか、不動産不況の長期化や若年層を中心とする雇用不安が内需の重しとなるなど、国内外双方に景気の下押し圧力が山積していることがある。しかし、1-3月の実質GDP成長率は前年同期比+5.0%と前期(同+4.5%)から伸びが加速して、3四半期ぶりに5%台の伸びとなった。前期比年率ベースの成長率も+5.3%と前期(同+4.9%)から加速して5四半期ぶりの高い伸びとなるなど、2026年の中国経済は良好なスタートを切った。背景には、中国当局が米中関係の悪化を念頭に、米国以外の国・地域向け輸出を積極化させてきたなか、足元においてもアフリカやアジア、中南米など新興国向け輸出は旺盛な動きが続いているほか、欧州向けも底堅く、米国向けにも持ち直しの動きが確認されている。その一方、個人消費や投資など内需は力強さを欠く対照的な動きをみせており、足元の景気は外需依存をさらに強めている。

アジア新興国の多くは構造面で外需依存度が相対的に高く、輸出全体に占める対米輸出比率が比較的高い国を中心に、トランプ関税による悪影響が懸念された。しかし、各国の対米関税率はおおむね同水準となるなど、税率の差が競争力に影響を与える事態は回避されている。さらに、世界的なAI(人工知能)関連投資の旺盛さを追い風に、半導体をはじめとする電子部品関連の輸出が活発な動きをみせて輸出全体を押し上げるなど、外需依存度の高い国を中心に輸出が景気を下支えする動きが確認されている。一方、アジア新興国は地理的な近さも影響して、原油などエネルギー資源を中東からの輸入に大きく依存しており、中東情勢の緊迫化を受けた供給懸念の影響が直撃している。なかでも原油備蓄の少ない国を中心に、エネルギー関連の補助金縮小による価格上昇を通じた需要抑制などに取り組む動きが広がりをみせており、物価上昇圧力が強まるとともに、幅広い経済活動に悪影響が出る懸念が高まっている。さらに、金融市場においては原油高による対外収支の悪化や物価上昇への警戒に加え、「有事のドル買い」の動きも重なる形で通貨安圧力が強まり、輸入インフレが物価上昇を一段と加速させる懸念も高まっている。1-3月については多くのアジア新興国の景気に底堅い動きがみられたものの、足元ではすでにインフレが顕在化しているうえ、金融市場における通貨安圧力も重なり、中銀は金融引き締めを迫られる事態に直面している。したがって、経済構造面で内需依存度が高い国々を中心に、インフレや金融引き締めが共存するなど、景気の先行きに対する不透明感が急速に高まっている。

景気の先行き ~中東情勢の緊迫化の行方に左右される展開が続く~

5月に開催された米中首脳会談については、貿易や投資に関する合意は事実上先送りされるなど、金融市場が事前に抱いた期待とは大きく乖離した内容になったと考えられる。その一方、米中摩擦が激化する事態は回避されているうえ、仮に今後行われる貿易や投資に関する協議を経て米中間の貿易が一段と持ち直しの動きを強めれば、中国経済にとっては外需を下支えすることが期待される。なお、2025年前半は実質的な人民元安の進展が輸出競争力の向上を促し、結果的に輸出が大幅に押し上げられる動きにつながったものの、後半以降は実質的な人民元高が進行しており、輸出競争力の足かせとなることが懸念される。したがって、先行きは人民銀行(中銀)が「逆周期、跨周期調整」を強化すると称して、実質的な人民元安誘導を図る可能性が考えられる。その一方、不動産市況は一部の大都市で持ち直しの動きがみられるものの、地方都市を中心に底打ちの兆しは乏しく、逆資産効果が個人消費の足かせとなる状況が続いている。中東情勢の緊迫化を受けた原油をはじめとする商品市況の上昇を受けて、中国でも企業部門はインフレに直面しているものの、個人消費に不透明感が残るなかで最終製品への価格転嫁が進まないなどジレンマを抱える。先行きの中国景気は、引き続き供給サイドがけん引役となる展開が見込まれる一方、内需を中心に需要は力強さを欠く「K字型」の様相をみせるとともに、バランスを欠く動きが続くと予想される。

米中摩擦の緩和は、構造的に外需依存度が相対的に高いアジア新興国にとって追い風になり得る。そのうえ、米連邦最高裁による違憲判決を経てトランプ関税は実質的に引き下げられており、対米輸出のハードルは低下している。よって、アジア新興国にとって外需を取り巻く環境は改善している。一方、中東情勢の緊迫化を受けた原油などエネルギー資源価格の上昇は、中東産資源への依存が高いアジア新興国経済を直撃している。多くの国が補助金を通じた燃料価格の抑制を図ってきたが、財政悪化や備蓄過小による供給懸念を理由に、補助金削減や需要抑制を余儀なくされており、幅広い経済活動に悪影響を与えつつある。さらに、インフレの進行に加え、対外収支の悪化を警戒した資金流出が通貨安を招いており、輸入インフレの懸念も高まっている。こうしたなか、一部の中銀は物価と為替の安定を目的とする金融引き締めを余儀なくされている。したがって、内需依存度の相対的に高いアジア新興国にとって景気の足かせとなる材料が山積している。現時点においては、中東情勢の緊迫化の行方も見通せず、すでに原油価格や肥料価格を通じてアジア新興国経済の足かせとなるなか、さらなる深刻化も懸念される。さらに、中東に関連する貿易活動の萎縮も中東向け輸出の割合が相対的に高い国々の景気を下押しすることは避けられないであろう。

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

底堅い景況感、強まる物価上振れリスク(日銀短観・6月調査) ~日銀の追加利上げ路線をサポート~

日本経済

新家 義貴

-

景気動向指数の予測(2026年5月) ~基調判断は「改善」で据え置き。緩やかな景気回復が持続~

日本経済

新家 義貴

-

ナフサの代替調達が進む ~中東からの輸入は激減続くも、米国からの輸入が急増~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年6月) ~水道料の攪乱を除けば落ち着いた動きも、夏場以降の食品値上げには警戒~

日本経済

新家 義貴

-

基調判断が「改善」に上方修正(景気動向指数改訂値) ~供給面の懸念が和らぎ、景気回復基調が続く可能性高まる~

日本経済

新家 義貴

関連テーマのレポート

-

四半期見通し『日本~供給不安と原油高が重石も、回復シナリオは維持~』(2026年7月号)

日本経済

新家 義貴

-

2026~2027年度日本経済見通し(2026年6月)(2026年1-3月期GDP2次速報後改定)

日本経済

新家 義貴

-

2026年1-3月期GDP(2次速報値) ~イラン情勢悪化前の日本経済は底堅く推移も、先行きへの懸念は依然強い~

日本経済

新家 義貴

-

2026年1-3月期GDP(2次速報値)予測 ~前期比年率+1.4%への下方修正を予想~

日本経済

新家 義貴

-

2026~2027年度日本経済見通し(2026年5月)(2026年1-3月期GDP1次速報後改定)

日本経済

新家 義貴