- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 春闘賃上げ率は3年連続の5%台が射程内に(連合第1次集計)

- Economic Trends

-

2026.03.23

日本経済

金融政策・日銀

賃金

賃金指標

春闘賃上げ率は3年連続の5%台が射程内に(連合第1次集計)

~昨年対比で僅かに鈍化も、概ね前年並みの高い賃上げに~

新家 義貴

- 要旨

-

-

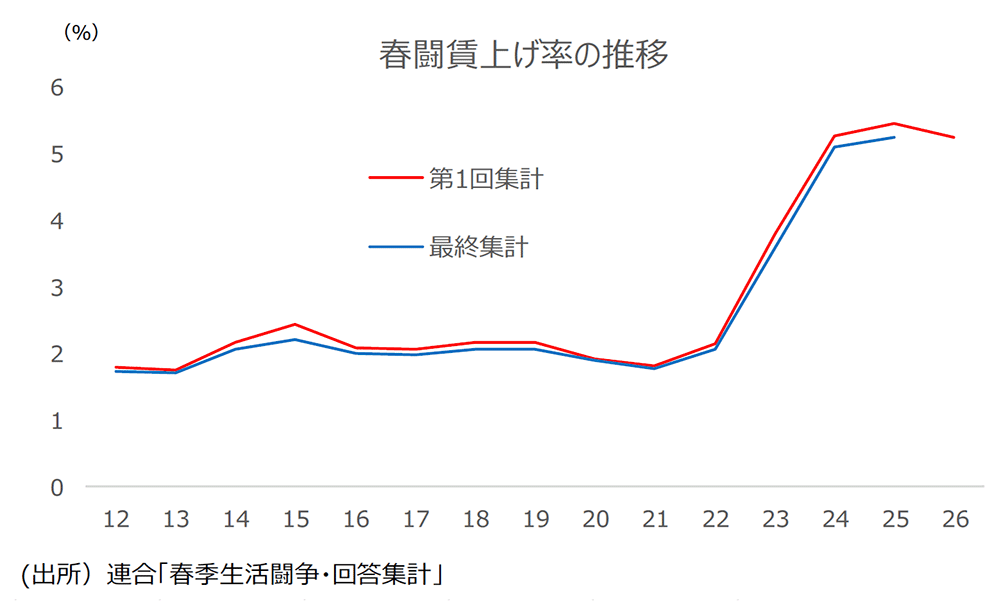

2026年春闘賃上げ率(連合:第1回集計)は5.26%となった。昨年同時期の5.46%からやや鈍化も、概ね前年並みの高い賃上げに。過去の修正幅を考慮すると最終的な着地は5.05%程度とみられ、3年連続の5%台は十分射程内である。①深刻化する人手不足、②歴史的な物価高の継続と実質賃金減少への対応、③高水準の企業収益、などが高い賃上げの背景にある。

-

組合員数300人未満の中小組合の賃上げ率もほぼ昨年並み。中小企業は大企業に比べて収益面での余裕はないが、人手不足感の強さと人材確保の必要性は中小企業の方が大きい。また、26年1月に施行された中小受託取引適正化法(取適法)が好影響を与えた可能性も。防衛的な賃上げとはいえ、中小企業でも高い賃上げが実現する可能性が高まったことは前向きに受け止めて良い

-

原油価格上昇が26年春闘に与えた影響は軽微。業績への影響がまだ出ていないことから、交渉には影響せず。もっとも、仮に原油価格高騰が長期化するようであれば、企業業績の悪化を通じて26年冬のボーナスや27年春闘に悪影響が生じる可能性があることには注意が必要。

-

3年連続の5%台が射程内に

連合が本日公表した2026年春闘の第1回回答集計において、賃上げ率は5.26%となった。昨年の第1回回答集計値の5.46%には及ばなかったが、鈍化幅は小さく、概ね前年並みの高い賃上げといって良いだろう。18日の集中回答日で満額回答が続出していたことなどからある程度予想はされていたが、実際に数字として「前年並みの高い賃上げ」が示されたことの意味は大きい。①人手不足が深刻化しており、人材確保のための賃上げを実施せざるを得ないこと、②実質賃金の減少が続いたことへの問題意識が労使ともに強まり、物価上昇を上回る賃上げを実現させることが求められたこと、③企業収益が高水準であり、賃上げの原資が存在すること、などが高水準の賃上げの背景にあるとみられる。

なお、この春闘回答集計は、今回の第1回集計から7月上旬に公表される第7回(最終)集計まで計7回の調査があり、集計が進むにつれて多少下振れていくことが多い。ただ、第1次集計から最終集計にかけての修正度合いを見ると、前回25年で▲0.21%Pt、24年で▲0.18%Pt、23年で▲0.22%Pt、22年で▲0.07%Ptなど、修正幅はそこまで大きいわけではない。また、今後交渉が進んでいくのは中小企業だが、後述のとおり中小企業における賃上げ圧力も強いことを考えると、過去の例を超えてここから大きく下振れる可能性は低いと思われる。

ここで仮に昨年並みの下方修正があったとしても、26年春闘賃上げ率(連合ベース)の最終的な着地は5.05%となる。賃上げ率が昨年を上回るのは難しそうだが、3年連続の5%台は十分射程内である。なお、筆者は連合ベースの26年春闘賃上げ率が5.20%(厚生労働省ベースでは5.45%)になると予想していた(2026年・春闘賃上げ率の見通し(改定版) ~5.45%と、ほぼ前年並みの高い賃上げが実現する可能性が高い~ | 新家 義貴 | 第一生命経済研究所)。本日の回答結果を見る限り、概ね想定の範囲内と言って良いと思われる。

中小企業でも高い賃上げに

中小企業の賃上げも概ね良好だった。組合員数300人未満の平均賃上げ率は5.05%と、こちらもほぼ前年並み(昨年の第1回回答集計値:5.09%)の賃上げとなった 。中小組合は集計が進むにつれて下方修正される傾向があるため、最終的な着地は4%台半ば~後半と大企業を下回るとみられるものの、こちらも高い賃上げと言って構わないだろう。中小企業は大企業に比べて収益面での余裕はないが、人手不足感の強さと人材確保の必要性は中小企業の方が大きい。防衛的な賃上げとはいえ、中小企業でも高い賃上げが実現する可能性が高まったことは前向きに受け止めて良いと思われる。

なお、こうした中小の強さには、26年1月に施行された中小受託取引適正化法(取適法)が幾分影響を与えた可能性もある。発注側・受注側の対等な関係に基づき、取引適正化と価格転嫁を進めることを目的としたこの法律により、労務費の価格転嫁がこれまでと比べて容易になり、中小企業の賃上げ原資を確保することに繋がった可能性があるだろう。

イラン情勢の影響は現時点では見られない

イラン情勢の悪化と原油価格上昇による26年春闘への影響はほとんどなかったと思われる。原油価格高騰が生じてからまだ一か月も経過しておらず、業績への悪影響もまだ出ていない。そうした段階で、先行き懸念の強まりのみをもって賃上げを抑制することは難しかったものと思われる。妥結が遅い中小・零細企業の一部で影響が出る可能性までは否定しないが、全体としての影響は小さなものにとどまる可能性が高いと思われる。

もし賃金への影響が出るとすれば、26年冬のボーナスあたりからだろう。原油価格上昇→企業業績悪化→ボーナス抑制といった流れを考えると、夏のボーナス段階で影響が出る可能性は低いと思われるが、仮に原油価格の高騰が長期化するようであれば、企業業績の悪化を通じて26年冬のボーナスが抑制される可能性が出てくる。また、26年の企業業績が悪化した場合、賃上げ原資の減少を通じて、ボーナスのみならず27年春闘での賃上げに悪影響を与える可能性もあるだろう。こうした点には十分注意しておきたい。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

-

日銀、物価上振れへの警戒を一段と強化(植田総裁記者会見) ~利上げペース加速も選択肢に~

日本経済

新家 義貴

-

2026年4-6月期GDP予測(1次速報) ~前期比年率+1.6%と予想。イラン情勢悪化のなかでも景気は崩れず~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年7月) ~食品・日用品で値上げの動き、先行きも上振れに警戒~

日本経済

新家 義貴

-

消費者物価指数(全国・2026年6月) ~6月までは落ち着きも、先行きは上振れか。夏場の食品値上げラッシュに警戒~

日本経済

新家 義貴

関連テーマのレポート

-

日銀、物価上振れへの警戒を一段と強化(植田総裁記者会見) ~利上げペース加速も選択肢に~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年7月) ~食品・日用品で値上げの動き、先行きも上振れに警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/07) ~すべての指標がジワリと上昇率拡大~

日本経済

星野 卓也

-

消費者物価指数(全国・2026年6月) ~6月までは落ち着きも、先行きは上振れか。夏場の食品値上げラッシュに警戒~

日本経済

新家 義貴