- Investment Navigator

-

2026.03.30

金融市場

株価

資産形成・資産運用

イラン情勢

テクニカル分析から見た日経平均株価

~4 月下旬までの事態改善がなければ更なる下落も~

嶌峰 義清

- 要旨

-

- テクニカル分析から日経平均株価を探ると、中期的にはすでに下落トレンドに転じているものの、長期トレンドは上昇を維持している。ただし、4万8千円を割り込むと長期下落トレンドに転じるリスクがある。

- 空爆後はボラティリティが高い状態が続き、市場の危機的な状態は続いている。

- 4月下旬にはトレンド転換、あるいはトレンド強化のシグナルが出ている。あと1ヶ月も不透明な状況が続くようだと、市場は大きく崩れるリスクがあることを示唆している。

90日移動平均を割り込むも200日移動平均は上回る

イラン情勢悪化後、株価は不安定な展開が続いている。筆者レポート「イラン爆撃後の市場混乱は湾岸危機時に匹敵(2026/3/18)」でも述べたように、イラン情勢悪化後の株価は基本的には原油価格との連動性(逆相関)が続いており、ホルムズ海峡を経由しての原油輸出が再開されるかどうかが株価のカギを握っているとも言える。同海峡の安全な航行が再開されれば、原油価格は下落して株価は上昇基調を取り戻す可能性が高まる。逆に、航行不能状態が長期化すれば、原油供給不足懸念から世界経済にも影響が出かねず、株価は一段と値を下げるリスクもある。これまでは、米国やイラン政府の発言に市場は一喜一憂する展開が続き、先行きの方向感がつかめない状況が続いている。

そこで、テクニカル分析から見た日経平均株価の状況を確認する。まず、移動平均線から中長期的なトレンドと方向感を探る(図表1)。

イスラエルと米国のイランへの空爆開始をきっかけに、日経平均株価は大幅に調整し、3月には90日移動平均線を下回った。同移動平均線は中期的なトレンドを示唆すると考えられ、実際の株価がこれを下回ったことで、株価は中期的(1~3ヶ月程度)な調整局面に入ったと見なされる。一方で、長期的なトレンドを示唆するとされる200日移動平均線は上回っており、株価は長期的(6ヶ月から数年程度)な上昇トレンドは継続していると判断される。もっとも、同移動平均線は4万8千円をやや下回る水準にあり、株価はこの水準に徐々に近づいている。テクニカル分析の観点からは、日経平均株価がこれを明確に下回ってくると、長期的な調整局面に入ったと判断されることになる。

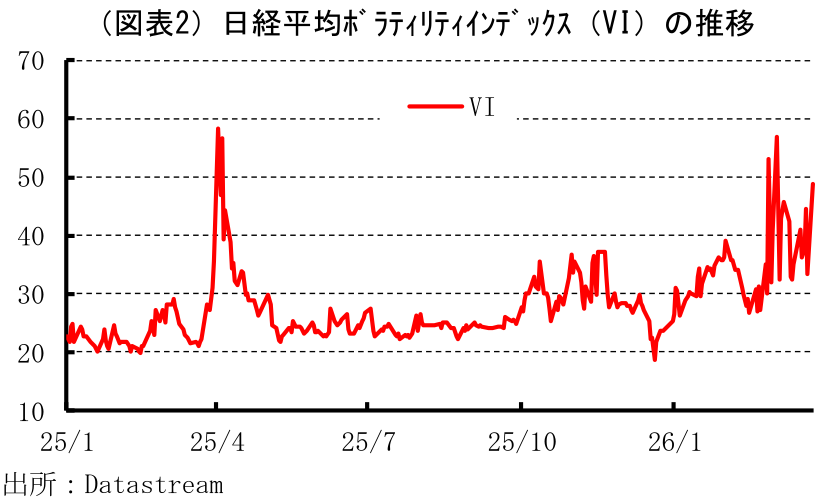

恐怖指数は市場が落ち着いていないことを示唆

株価指数のオプション価格から算出されるボラティリティ(値動きの大きさ)予想を数値化したVI(ボラティリティ・インデックス)は、数値が高くなると市場心理が不安・警戒に傾いていることを示唆することから“恐怖指数”とも呼ばれている。特に、予見しないリスクが生じた際には、その影響や先行きの不透明感からVIは上昇しやすい。見方を変えれば、VIが高い状態では市場心理は不安定で、方向感に欠ける中で値動きが大きくなりがちでもある。

日経平均のVIを見ると(図表2)、平時は概ね20台前半で推移しているのに対し、空爆開始後は40前後と上方にシフト、一時は60近くにまで上昇した。過去の推移から判断すると、日経平均VIは30を超えると高値警戒感が意識される水準、40を超えると危機的な状況、50を超えるとパニック的な状態にあると評される。このことから、イランへの空爆開始から1ヶ月が経ったが、株式市場は危機的な状況が続いていると判断される。同時に、イラン情勢に大きな進展が見えるまでは、同様の状態が続くと考えられる。

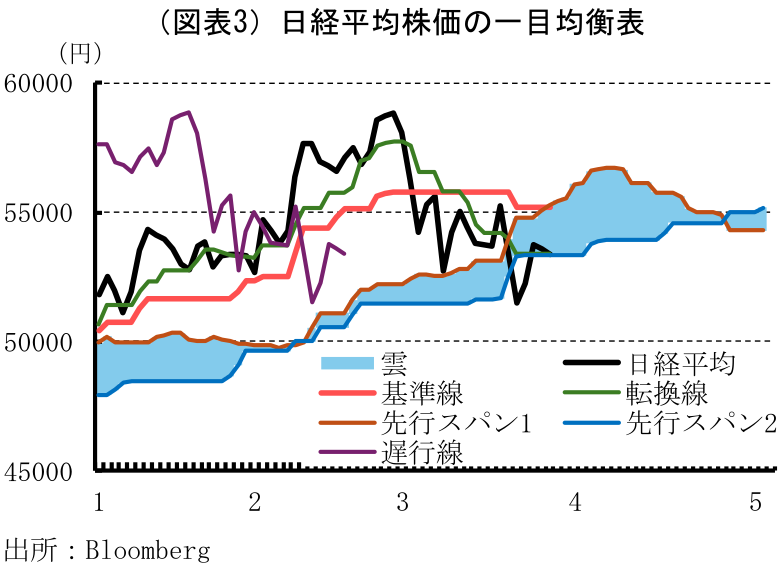

一目均衡表は4月末辺りでのトレンド変化、あるいはトレンド強化を示唆

今年に入ってからの日経平均株価の一目均衡表を見ると(図表3)、イランへの空爆開始後に日経平均株価は転換線、基準線、雲を次々と下抜け、下落トレンド入りしていると判断される。

先行きの先行スパン、及び雲の動きを見ると、4月下旬に先行スパン1と2が逆転し、雲がねじれている。雲のねじれ(2本の先行スパンの逆転)は、相場のトレンドの転換を示唆しているとされる。一般的に、先行スパン1が先行スパン2を上から下に抜ける場合は、上昇トレンドから下落トレンドに転換することを示唆するケースが多い。特に空爆以降は①転換線が基準線を下回る、②遅行線が価格を下回る、③価格が雲を下抜ける、という「三役逆転」という強力な下落トレンドを示唆するシグナルが出ており、足元にかけてその状態が続いている。この状態が継続したまま雲がねじれている4月下旬を迎えれば、雲のねじれは上昇相場へのトレンド反転ではなく、下落トレンドがより明確化することに繋がる可能性もある(一目均衡表の基本的な見方については筆者レポート「資産運用のキホン~その20:代表的なテクニカル分析~(25/3/13)」(https://www.dlri.co.jp/report/macro/423634.html)をご参照)。

ところで、4月下旬はイランへの空爆開始から2ヶ月となる。イランへの空爆開始直後は、ホルムズ海峡の封鎖、及びそれが1ヶ月も続くことは市場に織り込まれていなかった。同海峡を経由する原油は世界全体の約20%、依存はアジア地域に偏るため、直ちに世界全体の石油需給に重大な支障が生じるわけではない(石油消費量が変わらなくても、計算上では1年強は世界全体の石油備蓄は枯渇しない)。しかし、現実にはいくつかの国で石油備蓄は大幅に減少しており、備蓄が豊富な国は世界の原油需給逼迫を緩和するために備蓄を放出している。現在の状況が続けば、備蓄の放出に慎重な姿勢をみせる国も出てこよう。また、備蓄は原油を精製した石油製品としてのものが多く、必ずしも原油の代替とはならない。したがって、実際には原油需給は数ヶ月程度でかなりの程度逼迫する恐れがある。それが「いつから」と明確に言うことはできないが、現状のままでは数ヶ月以内に市場が最悪の事態を織り込む局面が訪れることになろう。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学