- 要旨

-

-

日経平均株価は先行き12ヶ月61,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう

-

日銀は利上げを続け、政策金利は26年6月に1.0%、27年7月に1.5%超となろう

-

FEDはFF金利を26年9月に3.5%まで引き下げた後、様子見に転じるだろう

-

-

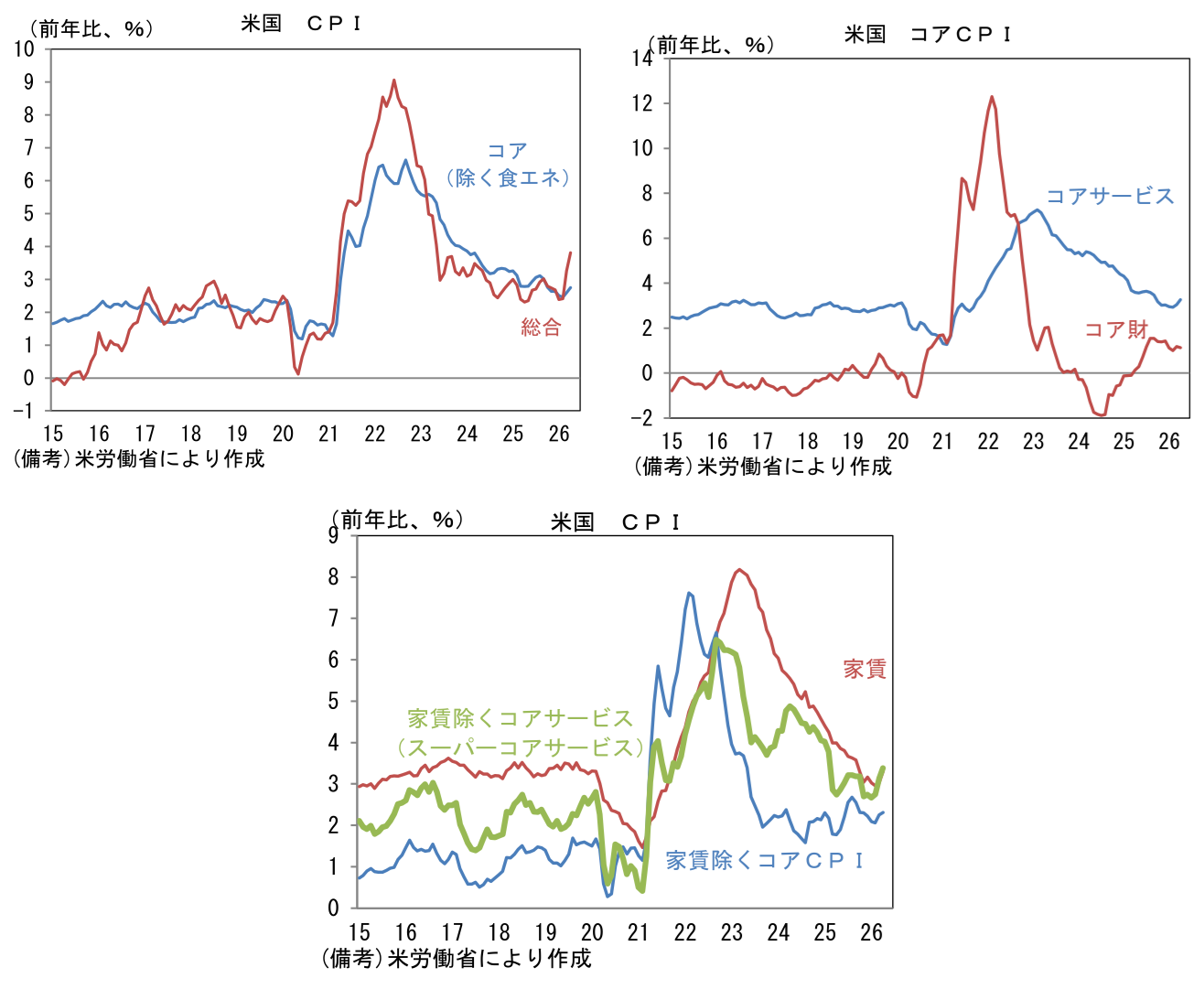

5月12日に発表された米4月CPIは市場予想を上回る加速を示した。これを受けてFedの年内利下げ観測は完全に消失し、2027年前半の利上げ観測が生じた。筆者はウォーシュ議長体制となる6月FOMCで利下げ観測が復活する展開もあるとみており、現時点で利下げ予想を維持するが、この予想が大きなリスクに晒されていることは十分に認識している。

-

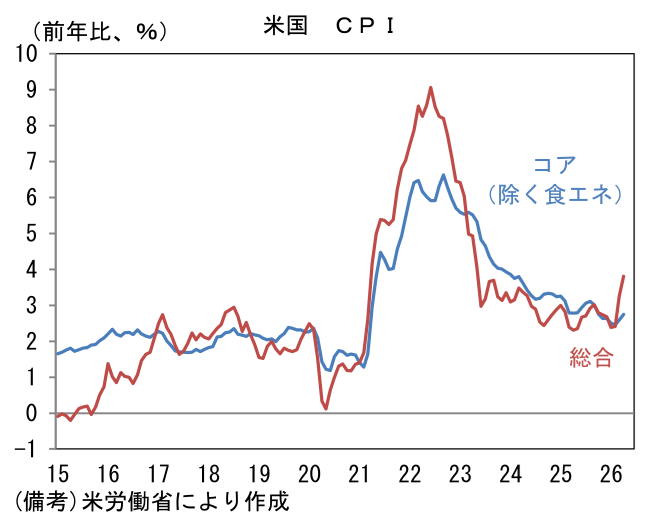

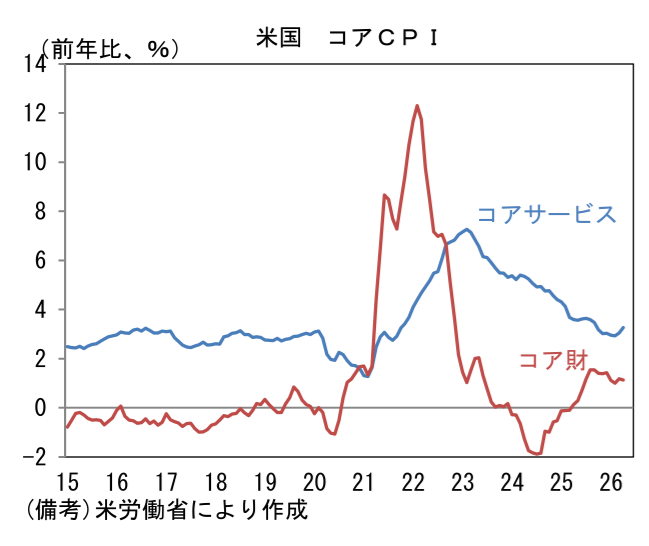

株式市場にとって最大のリスクはやはりインフレ加速と、それに伴うFedの金融引き締めである。その点、4月CPIは複数の点で望ましい結果ではなかった。まず数字を整理すると、ヘッドラインCPIは前月比+0.6%、前年比+3.8%と市場予想を上回った。食料品が前年比+3.2%へと加速し、エネルギーが前年比+17.9%へと急伸。コアCPIは前月比+0.4%、前年比+2.8%へと加速。コアCPIの瞬間風速は前月比年率が+4.6%、3ヶ月前比年率が+3.2%、3ヶ月前比年率(3ヶ月平均)が+3.0%であった。昨年の政府機関の閉鎖に伴って生じた家賃の(下方向への)歪みが解消されたことに加え、家賃を除くコアサービス価格が加速した。原油高との直接的な関係が希薄な品目に加速感がみられたことは不気味である。コア財価格が前月比+0.0%、前年比+1.1%と落ち着いていることは安心材料であるが、先行きは原油高の間接的影響が及ぶ可能性が高い。

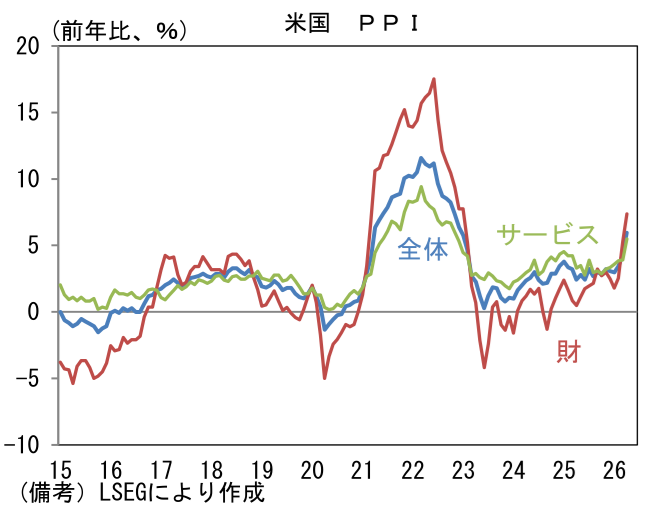

- また5月13日に発表された4月米PPIもインフレ加速を印象付ける結果であった。ヘッドラインは前月比+1.4%、前年比+6.0%へと加速。エネルギーが前月比+7.8%と強く伸びたほか、サービスも前月比+2.7%と加速した。サービスの伸びは「貿易サービス」で説明可能であり、その内訳は、ガソリンを含む石油関連製品の卸売マージンの拡大であった。原油高の影響が色濃く反映されている。

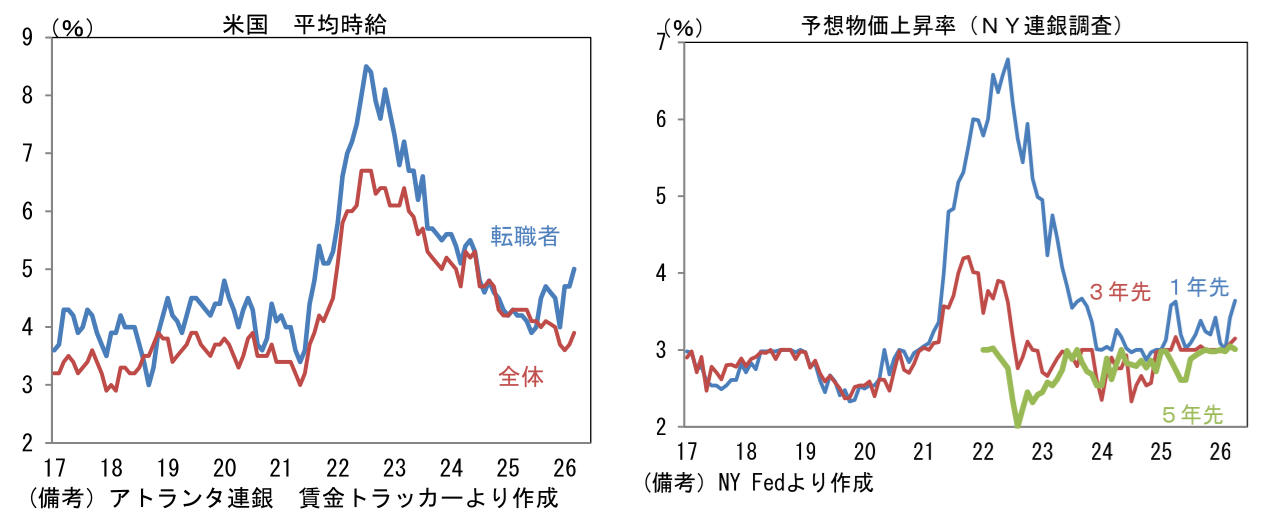

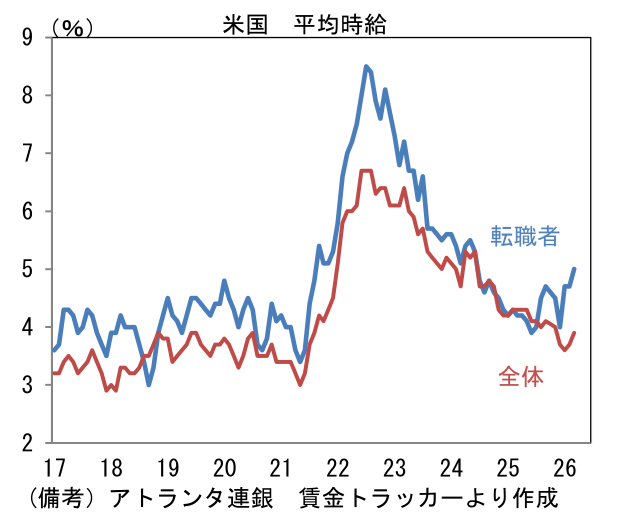

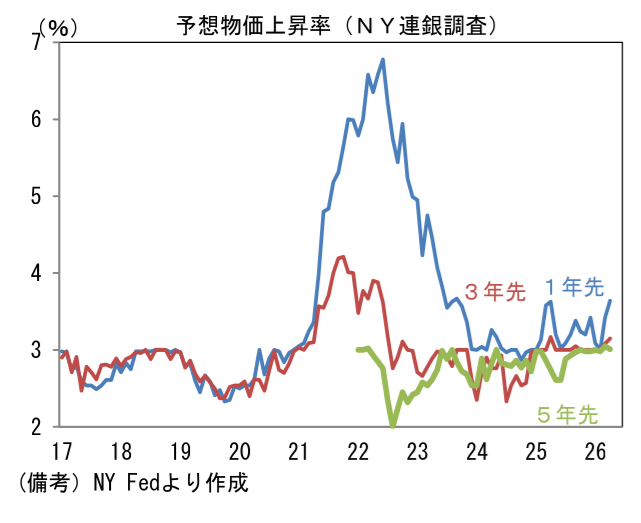

- 現時点では賃金動向が落ち着いていることから、インフレが「一時的」であるとの判断が可能である。インフレが加速した2022年は、55歳以上の労働者が大量に退職したことなどから、過度な人手不足に陥り、賃金は構造面で加速しやすかったという特殊要因があった。その点においてインフレを取り巻く状況は今次局面の方が良好といえる。ただし、イラン情勢が早期に好転せず、原油価格が高止まりすれば、インフレ加速のリスクは高まっていく。現時点で賃金上昇の兆候には乏しいものの、アトランタ連銀が算出する賃金トラッカーによれば、転職者を中心に既に賃上げ圧力は強まっている。そこに原油高を受けて、消費者の予想物価上昇率が上向き、労働者(組合)が賃上げ要求の姿勢を強めていけば、労働市場由来のインフレ効果が強まってしまう。幸いなことにNY連銀調査を見る限り、消費者の中長期予想インフレ率は安定を維持しているが、ここが崩れるようだと話は変わってくる。日銀が利上げ路線を継続、欧州が利上げ再開見込みであり、そこにFedも加わるようだと世界の金融環境は引き締まる公算が大きい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般