- 要旨

-

-

日経平均株価は先行き12ヶ月61,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう

-

日銀は利上げを続け、政策金利は26年7月に1.0%、27年7月に1.5%超となろう

-

FEDはFF金利を26年9月に3.5%まで引き下げた後、様子見に転じるだろう

-

-

5月8日に4月の米雇用統計が発表された。①景気減速の兆候が強まっていないかを探るために雇用者数と失業率の変化を、②Fedの利下げを阻害するか否かを確認するために平均時給を確認する。

-

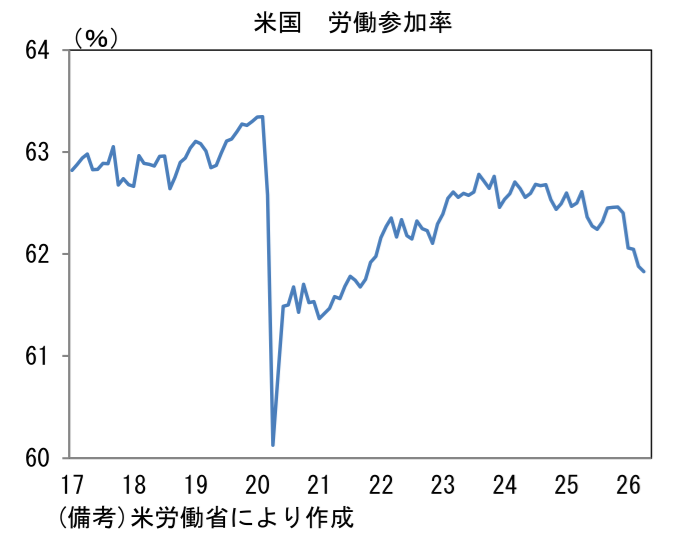

結論を先取りすると、雇用者数は予想以上の伸び、失業率は横ばいを維持し、景気減速懸念を和らげた。平均時給も瞬間風速は弱まっており、利下げの道を塞ぐ数値ではなかった。もっとも、労働需給が安定している背景に労働参加率の低下や労働力人口の減少があることは留意しておく必要がある。労働力人口は、年初の人口推計改定、移民流入の減少、労働参加率の低下によって前年差で105.9万人の減少となっており、縮小均衡の構図が浮かび上がる。

-

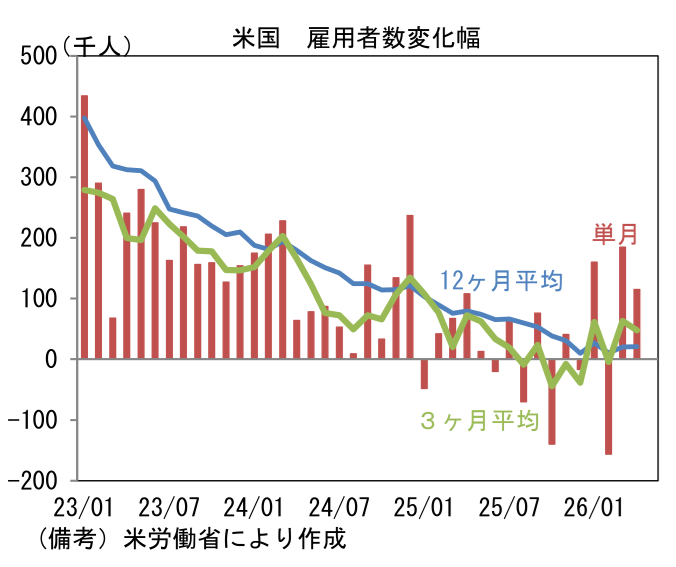

それでも雇用者数は前月比+11.5万人と市場予想(同+6.5万人)をはっきりと上回る増加を示した。2月に▲15.6万人と急減した反動を踏まえても力強い動きと言え、3ヶ月平均でも4.8万人の増加となった。6ヶ月平均は+5.5万人、12ヶ月平均は+2.0万人と下げ止まっている。

-

業種別にみると、景気動向に左右されにくい教育・ヘルスケアが前月比+4.6万人と最大の増加寄与であった。もっとも、運輸・倉庫が同+3.0万人、小売が同+2.2万人、宿泊・飲食が同+1.4万人、建設が同+0.9万人と広範な業種で雇用増が続き、減少はITの同▲1.3万人、金融の同▲1.1万人、製造業の同▲0.2万人に限られた。雇用増をけん引した教育・ヘルスケアは景気に敏感な職種でないことから、労働市場の強さを論じる文脈ではその増加を割り引いて評価すべきという指摘が多く、筆者もそう判断している。もっとも、個人消費を論じる文脈では個人消費の源泉となる賃金がどの職種に支払われたのかは、さほど問題にはならない。

-

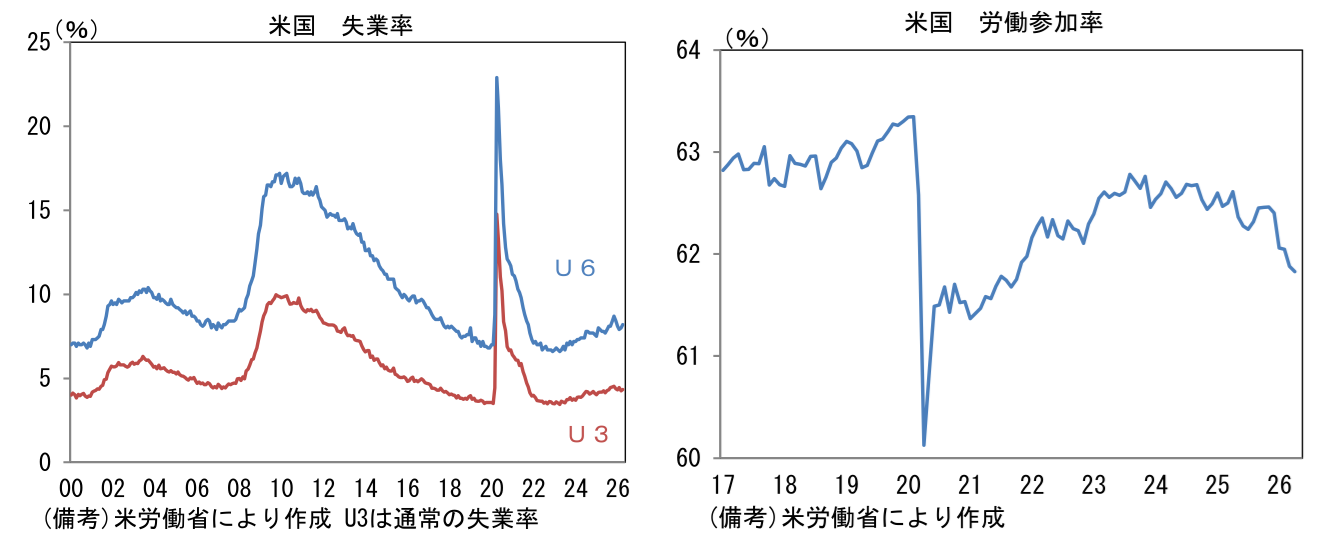

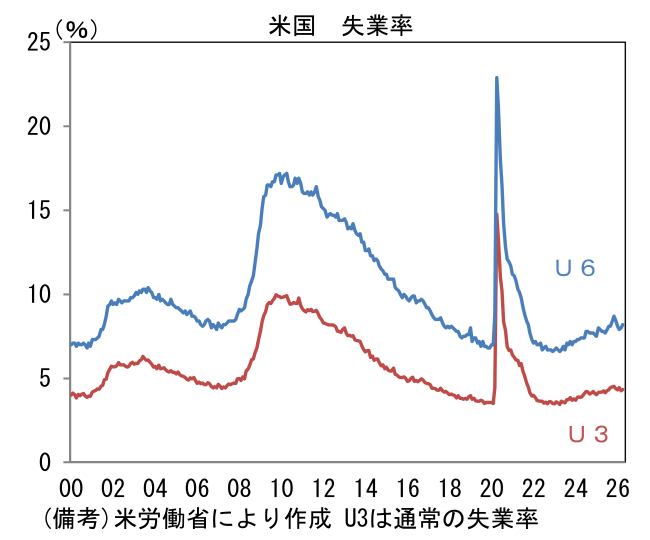

失業率(U3失業率)は4.3%で横ばいであった。小数点2桁では4.34%へと0.08%pt上昇したものの、労働需給の安定が示された。ただし、労働参加率の低下(61.88%→61.83%)によって失業率が抑制されている点は要割引である。また失業者を広義の尺度で捉えて算出するU6失業率、すなわちフルタイムの職が見つからず止む無くパートタイム勤務に従事している人等を失業者と見なす基準では8.2%(前月8.0%)へと上昇しており、ところどころに弱さがみられる。

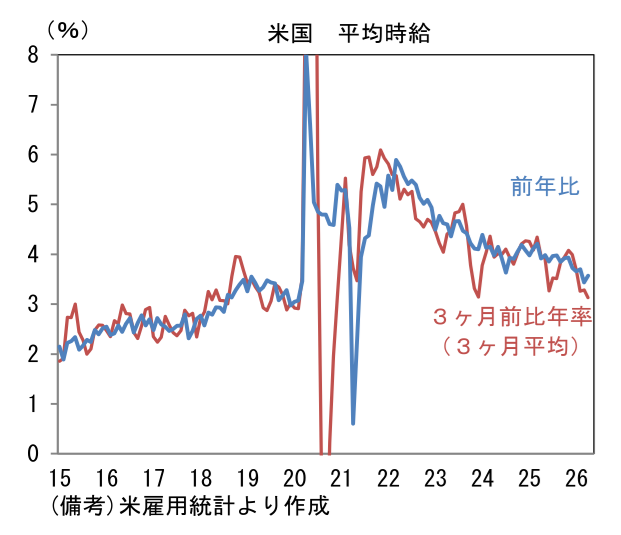

- 平均時給は前月比+0.2%となり、前年比では+3.6%へと0.2%pt加速した。瞬間風速を示す3ヶ月前比年率では+2.8%と減速基調にあり、その3ヶ月平均でも+3.1%と下向きのカーブを描いている。この間、週平均労働時間は34.3時間と過去2年程度のレンジで推移した。この結果、民間名目総賃金(就業者数×時給×労働時間)は前年比+4.0%へと小幅に加速。雇用者数の増加と平均時給の安定化によって、消費の源泉となる賃金は底堅く推移しており、米国経済が減速基調を強める兆候に乏しい。

- 全体としてみれば良好な雇用統計を受けて、Fedの利下げ確率は低下したものの、賃金インフレが抑制されていることに鑑みると、Fedが利下げの選択肢を残しておくことは可能であり、この点において金融市場の安定がサポートされよう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般