- HOME

- レポート一覧

- 経済分析レポート(Trends)

- フィリピン中銀、緊急会合でインフレリスクを警告も利上げは見送り

- Asia Trends

-

2026.03.27

アジア経済

原油

アジア金融政策

フィリピン経済

為替

イラン情勢

フィリピン中銀、緊急会合でインフレリスクを警告も利上げは見送り

~必要に応じた対応示唆の一方、ペソ安容認ともとれる見方を示し、一段とペソ安が進む可能性も~

西濵 徹

- 要旨

-

-

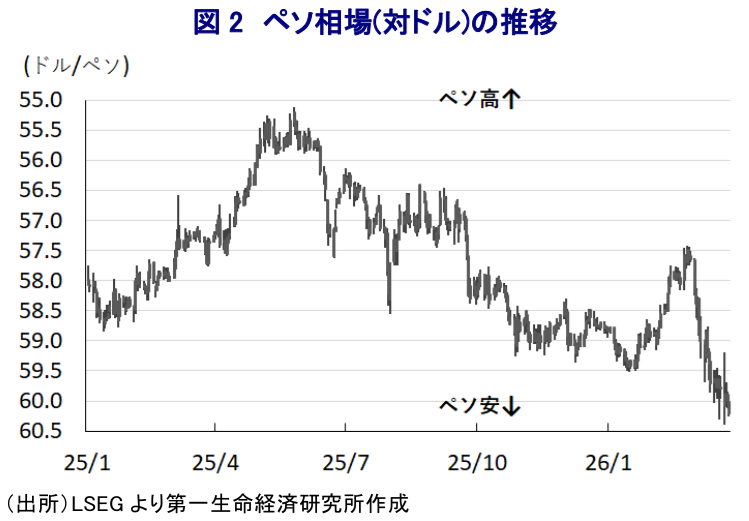

フィリピン中銀は3月26日に臨時の金融政策委員会を開催し、政策金利を4.25%に据え置いた。フィリピンでは、中東情勢の緊迫化による原油価格の上昇を受け、マルコス大統領が「国家エネルギー非常事態」を宣言した。原油備蓄の減少に加え、ペソ相場が最安値を更新するなどインフレ加速への懸念が高まるなか、大統領が政府や中銀に対応を指示したため、金融市場では中銀による利上げなどの対応が予想された。

-

中銀は、金利据え置きの理由に、インフレ上振れリスクの主因が供給要因であり、金融政策での対応には限界があること、利上げが低迷する景気回復をさらに遅らせるリスクを挙げた。2026年のインフレ率は5.1%に加速するが、2027年には目標域内への回帰を見込んでいる。また、レモロナ総裁は、原油高による物価への二次的な影響が顕在化した場合には引き締めに転じる姿勢を示し、必要に応じて臨時会合を開催する意向も表明した。そのうえで、ペソ安については、介入が必要な水準ではないとの認識を示した。

-

今回の臨時会合の開催は市場にとって「肩透かし」となった。中銀の説明には一定の説得力があるものの、ペソ安容認ともとれる見方を示しており、ペソ相場のさらなる下落を招く可能性には注意が必要である。

-

フィリピン中央銀行は、3月26日に臨時の金融政策委員会を開催した。フィリピンのマルコス大統領は24日、中東情勢の緊迫化による原油や天然ガスなどエネルギー資源の供給懸念が高まっていることを理由に、「国家エネルギー非常事態」を宣言する大統領令に署名している(注1)。背景には、フィリピンはエネルギー資源を輸入に依存しているうえ、その9割以上がサウジアラビアを中心とするペルシャ湾岸の産油国からの輸入が占めることがある。フィリピンでは、2025年末時点で60日分にとどまっていた原油備蓄が足元では約45日分に減少しており、今後はさらなる減少による供給不足が懸念される。政府は、当面の原油備蓄の確保に向けて海外から100万バレル規模の原油の調達に取り組むとともに、さらなる確保に向けて、米国の制裁対象国からの調達も可能とすべく、米国と協力して免除措置の取得に取り組んでいるとした。さらに、エネルギー資源の安定的な供給強化を目的に200億ペソ規模の緊急基金を発動して、原油のほか、石油製品や液化石油ガス(LPG)の調達を進める計画を明らかにしている。

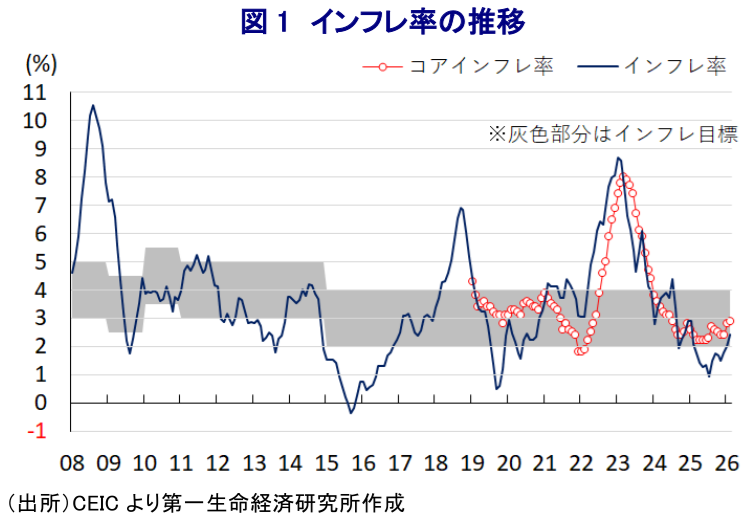

フィリピンでは、2025年以降のインフレ率が中銀目標(2~4%)の下限を下回る水準で推移してきた。一方、公共事業を巡る汚職問題を理由に公共投資が停滞しているうえ、2025年末にかけては台風被害が相次ぎ、2025年通年の経済成長率は+4.4%にとどまるなど、マルコス政権下では3年連続で経済成長率は政府目標を達成できていない(注2)。こうした事情もあり、中銀は2024年から断続的な利下げを実施しており、2月の定例会合でも追加利下げを決定するとともに、利下げ局面の終了が近いとした認識を撤回するなど、ハト派姿勢を一段と鮮明にした(注3)。こうした中銀の動きに加え、原油価格の上昇を受けて、原油や石油製品、天然ガスなどの輸入額が押し上げられて貿易収支の悪化が懸念されるとともに、金融市場において「有事のドル買い」の動きが強まっていることも重なり、通貨ペソ相場は一時最安値を更新している。さらに、足元のインフレ率は加速に転じる動きをみせており、先行きは原油や天然ガス価格の上昇に加え、ペソ安に伴う輸入物価の押し上げも重なる形でインフレが大きく加速する可能性が高まっている。こうしたなか、マルコス大統領は財務省に対して、中銀と連携してペソ相場や海外移民労働者からの送金に与える影響を注視するよう指示したため、臨時会合の開催を受けて、金融市場では中銀が「何らかの対応」を取るとの見方が強まった。

しかし、臨時会合後に公表した声明文では、政策金利である翌日物リバースレポ金利を4.25%に据え置いたことを明らかにした。臨時会合を開催した理由について「データに基づく金融政策の運営を行う中銀として、急速に変化する不確実な経済環境に対応するため」とした。物価動向について「中東情勢の悪化による原油や肥料価格の上昇を受けて、すでに燃料価格や輸送コストは上昇している」との認識を示した。そのうえで、「最新の予想では2026年のインフレ率は4%を上回るものの、2027年には目標域への回帰が見込まれる」ほか、「インフレ期待は安定している」との認識を示した。また、「目先のインフレの上振れリスクは主に供給要因によるものであり、金融政策で対応できることは限られる」との見方を示した。一方、「2026年の経済成長率も低調な推移が見込まれる」として、「現時点での利上げ実施は景気回復を遅れさせる」との認識を示すなど、景気への悪影響を警戒したと受け取れる。先行きについても「不確実性が多いなかで、今後の動向が物価や景気にいかなる影響を与えるか引き続き注視する」、「インフレリスクが高まるなかで継続的な警戒が必要になる」として、「起こり得る二次的影響に対応しつつ、物価安定という主要任務を果たすべく、必要に応じて措置を講じる」との考えを示した。

また、会合後に記者会見に臨んだ中銀のレモロナ総裁は、政策運営について「経済成長が力強さを欠くなか、政策の効力が限られるなかでコアインフレ率を注視する」とし、「原油価格の上昇による二次的影響への対応を重視し、そのために引き続き警戒を維持する」との考えを示した。そのうえで、「2026年のインフレ率は+5.1%に加速するが、2027年には+3.8%に鈍化する」との見通しを示し、「政策目標の実現に向けて必要に応じて対応する」との姿勢をみせた。また、原油価格と政策運営について「1バレル=200ドルというのはやや極端な想定だが、仮にそうした事態に直面すれば対応が後手に回らないよう利上げを実施する」、「現時点では据え置き可能であり、インフレの上振れリスクに対して金融政策でできることは限られる」との考えをみせた。「2026年の経済成長率は+4.4%、27年は+5.9%になる」との見通しを示しつつ、中銀の任務について「景気下支えは暗黙の任務だが、物価安定が主要任務である」との考えを示した。政策運営について「極めて異例の状況で不透明ななか、動向次第で措置を検討する可能性はあるが、現状は断言できない」として、「今回は活発な議論を経て、圧倒的多数で据え置きを決定した」ことを明らかにした。最安値圏で推移するペソ相場についても「介入を必要とするほどの調整ではなく、ペソ安は必ずしも悪いことではない」との認識を示し、「中銀が絶えず評価していることで市場に安定感を与えられれば」との考えを示した。そして、「通常であれば利上げを決定した可能性はあるが、インフレリスクが供給要因であるなかで意味はない」としたうえで、「4月23日の定例会合は予定通り開催するが、見通しは変わらないだろう」との見方を示した。当面の政策対応について「コロナ禍時と同様の機動的な対応を想定している」とし、「必要に応じて臨時会合を開催する用意がある」ほか、「二次的影響が顕在化したら引き締めが適切であり、インフレ期待が上振れすればより積極的な引き締めを行う」との考えを示した。今回の臨時会合の開催は、政府からの要請が影響した可能性がある一方、金融市場にとっては「肩透かし」の内容であったと捉えられる。中銀の説明は、現時点において説得力を有すると捉えられる一方、ペソ安容認ともとれる説明はペソ相場のさらなる調整を誘発する可能性があることに注意が必要である。

注1 3月25日付レポート「フィリピンがエネルギー非常事態宣言、マルコス政権は窮地に」

注2 1月29日付レポート「フィリピン25年成長率は+4.4%どまり、3年連続で目標未達」

注3 2月19日付レポート「フィリピン中銀、追加利下げに加えて「ハト派」姿勢を強める」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

関連テーマのレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹