- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 豪中銀が2年3ヶ月ぶり利上げ、タカ派堅持で追加利上げも

- Asia Trends

-

2026.02.03

アジア経済

アジア金融政策

オーストラリア経済

為替

豪中銀が2年3ヶ月ぶり利上げ、タカ派堅持で追加利上げも

~金融市場は5月の追加利上げを織り込む可能性、豪ドル相場は強含みしやすい展開が続くか~

西濵 徹

- 要旨

-

-

オーストラリア準備銀行(RBA)は、2月3日の定例会合で政策金利(OCR)を25bp引き上げ、3.85%とすることを決定した。利上げは2023年11月以来で2年3か月ぶりとなる。RBAは2025年2月以降、累計75bpの利下げを実施して金融緩和を進めてきたものの、足元でのインフレ再加速を受けて引き締めに転じた。

-

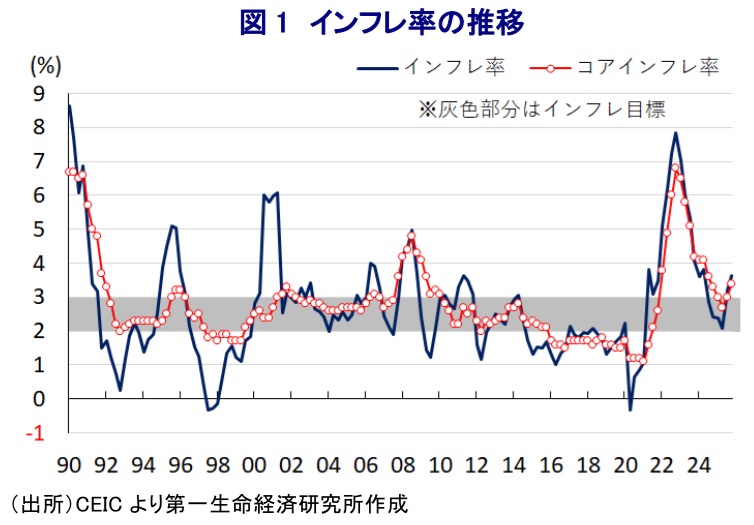

背景には、2025年後半以降のインフレ率がRBAの目標(2~3%)を上回って推移していることがある。2025年10~12月期のインフレ率は前年比+3.6%、コアインフレ率も+3.4%に加速し、月次指標でも幅広い品目で物価上昇が確認された。物価上昇の動きは生活必需品にとどまらず、横断的に広がりをみせている。

-

実体経済は表面的には成長が鈍化したが、雇用環境の改善や個人消費、設備投資、住宅投資の堅調さが確認されるなど、幅広く内需は底堅い。足元の失業率も低水準で推移しており、企業マインドも改善している。輸入拡大や在庫調整が成長率を押し下げているが、景気の基調は堅調と評価される状況にある。

-

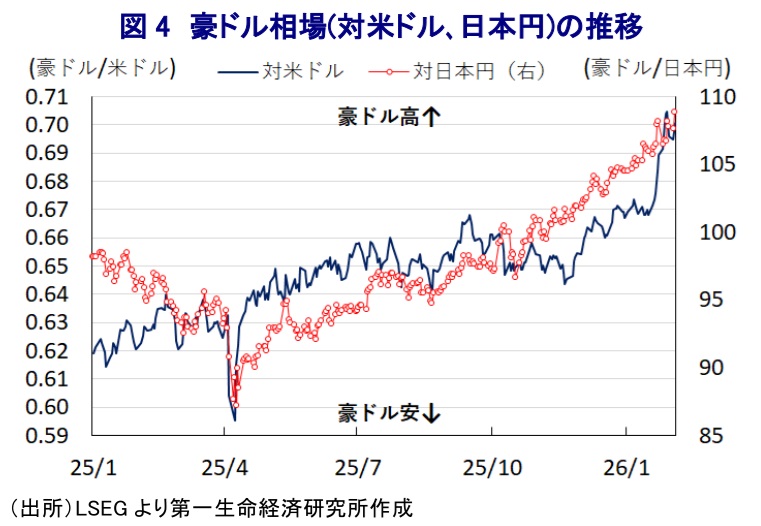

RBAは声明文で、インフレ圧力の高まりや需要超過、労働市場のひっ迫を指摘し、今回の利上げ決定が全会一致であったとした。先行きの不確実性を認めつつも、インフレ率が当面目標を上回る可能性が高いとし、追加利上げを排除しない姿勢を示している。ブロック総裁も物価の高止まりに強い警戒感を示した。市場においては、RBAのタカ派姿勢を受け、当面は追加利上げ観測が豪ドル相場の上昇を促すと見込まれる。

-

オーストラリア準備銀行(RBA)は、3日に開催した定例の金融政策委員会において、政策金利であるオフィシャル・キャッシュ・レート(OCR)を25bp引き上げて3.85%とすることを決定した。RBAによる利上げ実施は2023年11月以来であり、2年3ヶ月ぶりとなる。RBAは2025年2月から計3回、累計75bpの利下げを実施するなど金融緩和を進めてきたものの、一転して引き締めに舵を切った格好である。オーストラリアでは、アルバニージー政権が実施した物価抑制策の効果発現も追い風に、2024年後半以降のインフレ率はRBAが定める目標(2~3%)の範囲内で推移するなど落ち着いた動きをみせた。こうした動きは、RBAによる金融緩和を後押しした。しかし、2025年後半には政策効果が一巡するとともに、RBAによる断続的な利下げの効果も重なり、インフレ率は加速に転じている。事実、2025年10-12月のインフレ率は前年比+3.6%と前期(同+3.2%)から加速して2四半期連続で目標の上限を上回るとともに、コアインフレ率も同+3.4%と前期(同+3.0%)から加速するなど、幅広くインフレ圧力が強まる動きが確認された。さらに、2025年11月に改訂された月次ベースのインフレ率も12月は前年比+3.8%、コアインフレ率も同+3.3%、RBAが月次統計のなかで注視してきた物価変動の大きい財と観光を除いたベースでも同+3.8%と、いずれも目標の上限を上回る伸びに加速している(注1)。これは、足元の物価上昇が食料品など生活必需品のみならず、幅広い分野で広がりをみせていることを示唆している。

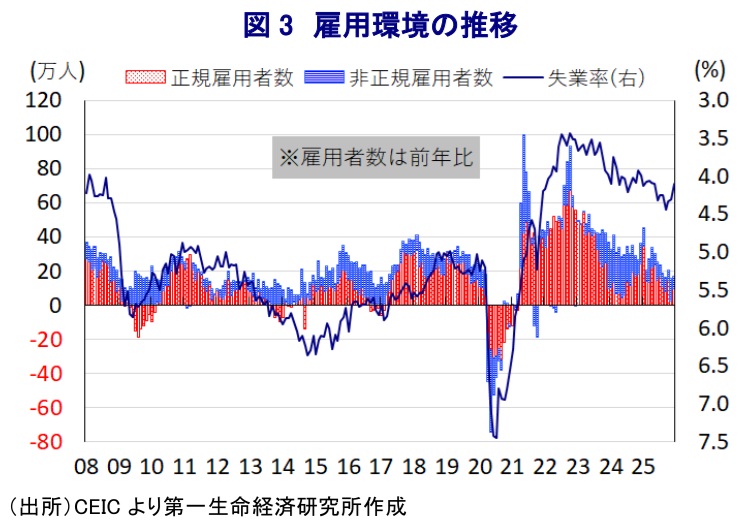

こうした物価の動きに加え、このところのオーストラリアの経済指標を巡っては、景気の堅調さが示唆されたため、RBAは2025年末にかけて『タカ派』姿勢を強める動きをみせてきた。具体的には、2025年7-9月の実質GDP成長率は前期比年率+1.57%とプラス成長で推移したが、前期(同+2.97%)からペースは鈍化するなど一見景気の頭打ちが示唆された。しかし、堅調な雇用に加え、RBAによる断続的な利下げ実施も追い風に個人消費は底堅く推移するとともに、民間部門を中心に設備投資や住宅投資が活発化しており、幅広く内需の堅調さがうかがえた。こうした内需の堅調さを反映して輸入は輸出を上回るペースで拡大しており、輸入拡大に伴う成長率寄与度は▲1.39ptと大幅マイナスになったと試算される。さらに、在庫投資に伴う成長率寄与度も▲2.15ptと大幅マイナスとなるなど、在庫調整の動きが表面的な景気の足を引っ張る一因となっている。こうした状況を踏まえると、足元の景気は表面的には軟調な動きをみせるも、実態としては内需をけん引役にした堅調さがうかがえる。足元の企業マインドは幅広く改善しており、2025年12月の失業率は4.1%と7ヶ月ぶりの低水準になり、失業者数も減少傾向を強めるとともに、正規、非正規雇用を問わず幅広く雇用拡大するなど、足元の雇用は量、質の両面で改善が進んでいる。

こうした事情もRBAの利上げ実施を後押ししたとみられ、会合後に公表された声明文では、今回の決定が「全会一致」であったことを明らかにしている。また、物価動向について「足元における上昇の一部は供給能力のひっ迫状態を反映しており、当面は目標を上回る可能性が高まっている」とした。その上で、「供給能力のひっ迫は、このところの需要拡大の動きを反映している」として、「民間需要が予想を大幅に上回る勢いで強まり、住宅需要も価格も引き続き上昇している」としつつ「過去の利下げの効果が需要、物価、賃金に完全には波及していない」との見方を示している。労働市場についても「依然ややひっ迫しており、経済活動の回復に伴いここ数ヶ月は安定している」としっつ「賃金の伸びはピークから鈍化しているが、より広範に賃金の上昇が続いており、単位労働コストの伸びは依然高い」との認識を示している。また、「景気と物価の見通し、金融引き締め度合いには不確実性が残る」とし、「世界経済の不確実性も依然大きい」としつつ、「足元の状況は想定を上回る展開が続いている」とした。こうした状況を勘案して「想定を上回る民間需要の拡大、設備のひっ迫、労働市場がややひっ迫していることは明らか」としたうえで、「インフレ率が当面目標を上回る可能性が高いと判断し、利上げ実施が適切」との考えを示した。なお、先行きについては「データと見通し、リスク評価を注視しつつ、世界経済や金融市場の動向、内需、物価、労働市場の見通しに細心の注意を払い、物価安定と完全雇用の実現に向けて必要な措置を講じる」として、追加利上げを排除しない考えを示した。さらに、同時に公表した資料では、景気、物価、失業率の見通しをいずれも上方修正するとともに、2026年末時点のインフレ率(+3.6%)、コアインフレ率(+3.2%)ともに目標を上回るとの見通しを示している。足元の同国経済は「潜在成長率を上回る伸びをみせる」としたうえで、金融環境について「与信の伸びが急拡大するなかで金利は中立水準を下回る」との認識を示した。このところのRBAはタカ派への傾斜を強めてきたなか、今回の利上げ決定以降もタカ派姿勢を維持している様子がうかがえる。

会合後に記者会見に臨んだRBAのブロック総裁は、足元の物価動向について「勢いが強すぎるため、放置するわけにはいかない」とした。一方、先行きの政策運営について「フォワードガイダンスは示さない」としたうえで、「引き続きデータを注視する」として明確な姿勢を示すことを避けた。ただし、当面の物価動向について「足元の高水準での推移が定着する可能性を懸念している」として、これまで以上にインフレへの警戒の度合いを強めている様子がうかがえる。そして、今回会合について「50bpの利上げは協議しなかった」としたうえで、「金融政策が金融市場に左右されることはない」、「金利を巡る特定の道筋は念頭に置いていない」、「金利決定に慎重な姿勢を示している」との考えを示した。その上で、「インフレを低下させつつ、完全雇用を実現する取り組みを重視している」としつつ、足元の金融環境について「豪ドル相場を通じて引き締まりつつある動きがみられる」との認識を示した。また、足元の経済状況について「供給ひっ迫状態にあるものの良好」としたうえで、「豪ドル相場の動きは政策伝達メカニズムの一環であり、豪ドル高は輸入物価の抑制に資する」との見方を示した。先行きの政策運営について「利上げサイクルに入ったかは分からない」、「何事も排除も肯定もできない」と明言を避けつつ、「理事会はデータを積極的に注視する」、「四半期ごとのインフレデータの低下を目指す」として当面は四半期の物価指標を注視する考えを示した。前述したように、RBAが年内のインフレ率が目標を上回るとの見通しを示していることを勘案すれば、金融市場は早ければ5月の定例会合での追加利上げを織り込むと見込まれるほか、その後の物価動向に応じてさらなる利上げに動く可能性も排除できない。したがって、当面の豪ドル相場については、RBAのタカ派姿勢を反映する形で一段と強含む展開が続くと予想される。

注1 1月28日付レポート「豪州・インフレ加速を確認、利上げ観測が豪ドル相場を押し上げるか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹