- HOME

- レポート一覧

- 経済分析レポート(Trends)

- タイ・25年成長率は+2.4%、26年もモメンタムの大幅改善は困難か

- Asia Trends

-

2026.02.16

アジア経済

アジア経済見通し

アジア金融政策

タイ経済

為替

トランプ関税

タイ・25年成長率は+2.4%、26年もモメンタムの大幅改善は困難か

~10-12月は政策効果などで前期比年率+7.84%と高成長も、先行きは反動や不透明要因が山積~

西濵 徹

- 要旨

-

-

タイでは、2月8日の総選挙で与党・タイの誇り党が大勝し、連立で安定多数を確保する見通しとなった。憲法改正の国民投票も可決され、今後は追加の国民投票を経て新憲法制定が進む予定である。一方、改革派勢力は議席を減らし、当面は急進的改革よりも安定重視の漸進的な路線が志向される可能性が高い。

-

タイ経済は外需依存度が高く、対米輸出の影響を受けやすい。トランプ政権の高関税措置は協議により引き下げられたが、依然として輸出環境には不透明感が残る。加えて、カンボジアとの軍事的緊張や自然災害の発生が経済活動に悪影響を及ぼしたほか、バーツ高も外需の下押し要因となることが懸念された。

-

不透明要因は多いものの、2025年10-12月期の実質GDPは前期比年率+7.84%と高成長となった。消費刺激策やインフレ鈍化による実質購買力の改善、公共投資や利下げが景気を押し上げた。一方、輸出は鈍化したほか、在庫積み上がりが成長を押し上げているとみられ、景気回復の持続性には要注意である。

-

2025年の成長率は+2.4%と前年から減速しており、先行きも政策支援や在庫増加の反動が懸念される。家計債務の高止まりや人口減少といった構造問題に加え、対米輸出環境の悪化や中国経済の減速も重石となる見込みで、2026年のタイ経済の成長モメンタムが大きく改善する展開は見通しにくいであろう。

-

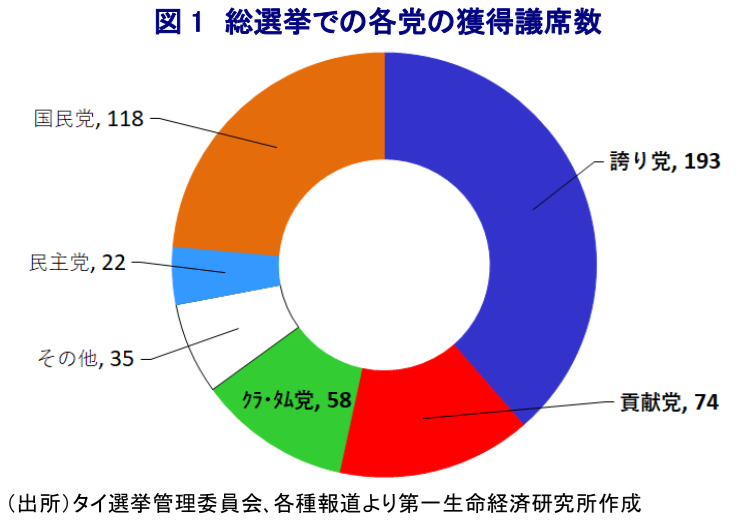

タイでは、2月8日に実施された人民代表院(議会下院:総議席数500)総選挙において、アヌティン政権を支える最大与党・タイの誇り党が193議席獲得し、改選前(71議席)から大幅に議席を積み増して勝利を収めた(注1)。また、解散前に同党との連立を組むことで合意した中道右派のクラ・タム党も58議席獲得しており、改選前(0議席)から大躍進を果たしている。その後の政党間協議を経て、今回の総選挙で74議席と改選前(141議席)から大幅に議席を減らして第3党となった「タクシン派」政党であるタイ貢献党も連立参画で合意しており、与党連立は安定多数となる300議席以上を上回る見通しとなっている。タイ政界はここ数年にわたって不安定な展開が続いてきたものの、状況は変化すると期待される。また、総選挙と同時に実施された憲法改正に関する国民投票においても、有効票の65.43%と過半数が賛成票を投じた。今後は、起草手続きや条文の承認に向けて計2回の国民投票が実施される予定であり、新憲法の施行には少なくとも2年程度の時間を要する見通しである。一方、今回の総選挙においては、2019年、2023年と過去2回の総選挙で躍進した改革派政党の前進党を前身に持ち、第1党であった国民党は118議席と改選前(151議席)から議席を減らしており、同党に対する支持が低下していることが確認された。こうした動きは、今後の改憲プロセスを巡って急進的な内容が盛り込まれる可能性が低下していることを意味しており、当面は政局の安定を重視した漸進的な改革が志向されると見込まれる。

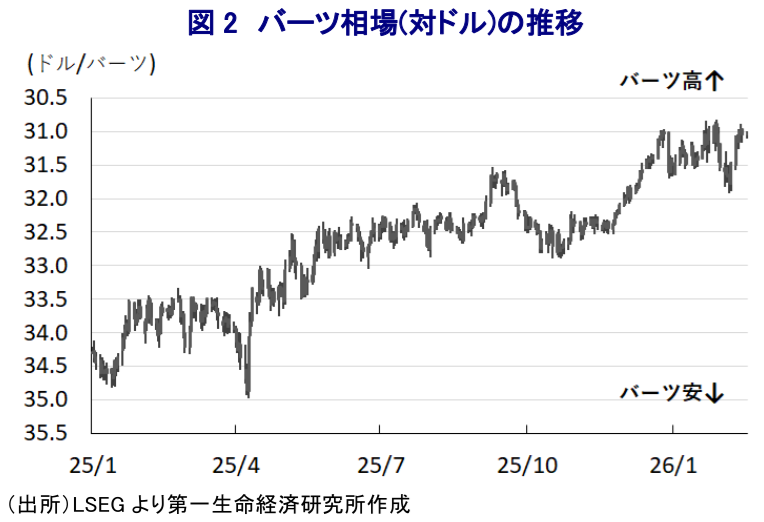

タイ経済は、ASEAN(東南アジア諸国連合)諸国のなかでも構造的に外需依存度が相対的に高い上、対米輸出額は名目GDP比で1割強に達するため、米国経済の動向に左右されやすいという特徴を持つ。トランプ米政権はタイに対する相互関税を当初、36%と周辺国のなかでも高水準に設定した。これは、タイは米国にとって国別の貿易赤字額が上位にあり、近年は赤字幅が拡大してきたことも影響しているとみられる。さらに、ここ数年の世界的なサプライチェーンの見直しの動きを追い風に、中国による迂回輸出が活発化してきたとの見方もある。このため、仮にこれが発動されればタイ経済に深刻な悪影響が出ることが懸念された。その後の米国との協議を経て、税率は19%と周辺国とほぼ同水準に引き下げられ、税率の差が輸出競争力に影響を与える事態は回避されている。その一方、2025年5月末に隣国カンボジアとの国境地帯で両軍が交戦状態となるなど緊張が高まるとともに、国境が封鎖されるなど経済活動に悪影響が出た。米国などの仲介で和平合意が調印されたものの、直後に合意は停止され、軍事衝突が発生するなど不安定な状況が続いた。2025年末には中国の仲介で両国は停戦に合意したが、その後も互いに非難を応酬する展開が続いている。また、カンボジアとの対立激化を受けたナショナリズムの高揚が与党躍進の一因となったことを踏まえると、事態が沈静化に向かうかは見通しが立ちにくい。同国南部と隣国マレーシアの国境付近では、2025年11月にサイクロンによる豪雨と洪水に伴う多数の死傷者や被災者が発生しており、足元においても復旧途上の状況にある。こうした状況にもかかわらず、金融市場においては実体経済の動きとは無関係に、通貨バーツの対ドル相場は上昇しており(注2)、前述のように外需依存度が相対的に高いなか、通貨高が外需の足かせとなることが懸念された。

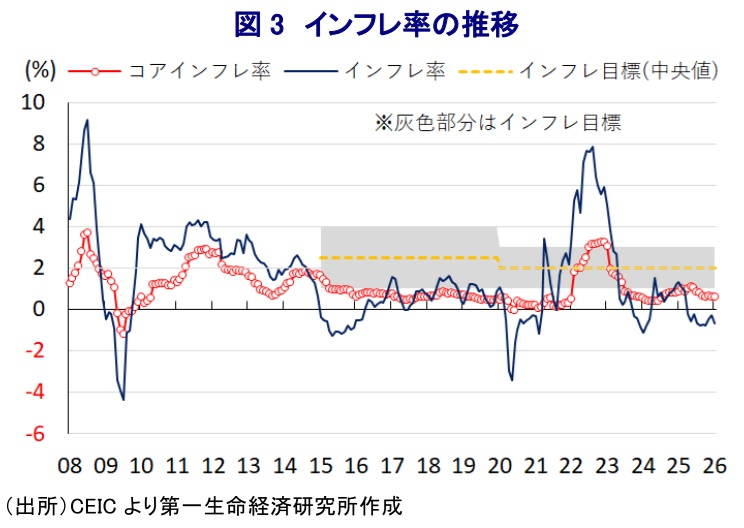

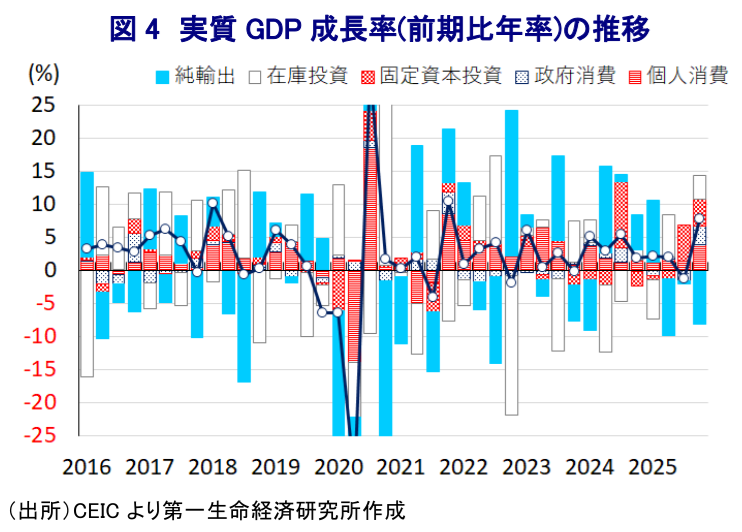

このように、足元のタイ経済には不透明要因が山積する状況が続いているものの、2025年10-12月の実質GDP成長率は前期比年率+7.84%と前期(同▲1.28%(改訂値))から2四半期ぶりのプラス成長に転じるとともに、2021年10-12月以来の高い伸びとなっている。中期的な基調を示す前年同期比ベースの成長率も+2.5%と前期(同+1.2%)から伸びが加速しており、足元の景気は回復の動きを強めている。2025年4月以降のインフレ率がマイナスで推移するなど実質購買力が押し上げられているうえ、アヌティン政権が10月末から12月末までの時限措置として実施した消費喚起策(タイ国籍を有する個人に対する買い物・飲食代金の半額を一定額まで補助するもの)の効果も重なり、個人消費が押し上げられる動きがみられた。さらに、公共投資の進捗促進に加え、中銀による断続的な利下げ実施も追い風に民間投資も下支えされており、固定資本投資が堅調な動きをみせるほか、政府消費が拡大に転じたことも足元の景気を押し上げている。なお、金融市場におけるバーツ高が輸出競争力の足かせとなるとともに、トランプ関税の本格発動を受けた駆け込みの反動も重なる形で財輸出の拡大ペースは鈍化している。一方、バーツ高が足かせとなることが懸念されるものの、前期まで3四半期連続で低調な推移が続いたサービス輸出は拡大に転じており、外国人来訪者数が拡大の動きを強めたことが影響している。なお、当研究所が試算した季節調整値に基づけば、在庫投資による成長率寄与度が前期比年率ベースで+3.69ptと大幅プラスになったと試算されるため、在庫の積み上がりの動きが成長率の拡大を促す一助となっている可能性に注意する必要がある。分野別の生産動向をみると、個人消費の拡大や外国人来訪者数の底打ちを反映してサービス業で幅広く生産拡大の動きが確認されるとともに、公共投資の進捗を受けて建設業の生産も大幅に押し上げられている。一方、外需の不透明感が高まっているにもかかわらず、製造業の生産は2四半期ぶりのプラスに転じるなど景気を下支えしたものの、この動きが在庫の積み上がりにつながっていることは否定できない。また、異常気象の影響で農林漁業関連の生産は2四半期連続のマイナスとなるなど下振れしており、先行きは需給ひっ迫を理由に食料品など生活必需品を中心とするインフレ圧力が高まることが懸念される。

結果、2025年通年の経済成長率は+2.4%と前年(+2.9%)から減速した。なお、タイ政府は2026年の経済成長率見通しを+1.5~2.5%としている。当期については、政府による内需喚起策に加え、在庫の積み上がりの動きが景気回復を支えていることを踏まえると、先行きはその反動が出ることが懸念される。なお、総選挙を経て政治的な安定が期待されることは、早期の政策支援に加え、継続的な支援が実施される可能性につながるものの、政策支援への依存をこれまで以上に強めると見込まれる。タイの家計部門を巡っては、GDP比で9割以上に及ぶ債務を抱える一方、4年連続で人口が減少するなど高齢化が進んでいることも重なり、消費が持続的に低迷するといった構造問題に直面している。こうした事情も政策への依存を強める可能性を高めると予想される。一方、先行きはトランプ関税の本格発動により対米輸出のハードルが高まることが予想されるとともに、金融市場におけるバーツ高の進行も輸出競争力の足かせとなることは避けられない。中国景気も勢いを欠くとともに、中国による「デフレの輸出」の脅威に晒されることにより、製造業を取り巻く環境はこれまで以上に厳しさを増すことも考えられる。その意味では、先行きのタイ経済についても景気のモメンタムが大きく改善する展開が見通しにくく、ASEAN内における地盤沈下の動きを止められない状況が続く可能性に引き続き注意が必要と捉えられる。

注1 2月9日付レポート「タイ総選挙、ナショナリズムを追い風に与党・誇り党が大勝」

注2 1月13日付レポート「実体経済と乖離するタイ・バーツ高、先行きはどうなる」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹