- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 2025年10-12月期GDP予測(最終版)

- Economic Indicators

-

2026.02.09

日本経済

景気全般

景気指標(日本)

2025年10-12月期GDP予測(最終版)

~前期比年率+1.2%と2四半期ぶりのプラス成長を予想~

新家 義貴

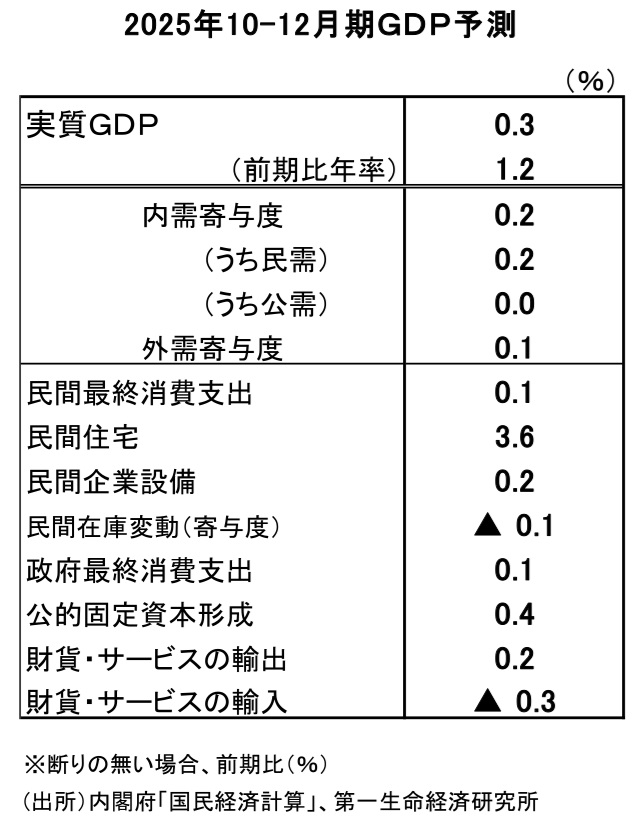

2月16日に公表される2025年10-12月期の実質GDP成長率を前期比年率+1.2%(前期比+0.3%)と予測する。1月30日の段階では前期比年率+1.5%(前期比+0.4%)と予想していたが、その後公表された経済指標の結果を反映し、予測値をやや下方修正する。

本日公表された25年12月分の国際収支統計の結果を反映し、25年10-12月期の実質輸出を前期比+0.2%(従来予測値:同+0.1%)、実質輸入を前期比▲0.3%(従来予測値:同▲0.6%)と予測する。筆者の12月分の想定と比べてサービス輸出、サービス輸入が上振れたことが主因である。輸出入とも上方修正だが、輸入の上方修正度合いの方が大きいことから、外需寄与度の予測を前期比年率+0.3%Pt(従来予測値:同+0.5%Pt)へと下方修正している。

そのほか、12月分の家計調査と家計消費状況調査の結果も反映させた。個人消費の予測値は前期比+0.1%と従来予測値から変わらないが、少数第2位レベルで下方修正している。これらを踏まえ、25年10-12月期の実質GDP成長率を前期比年率+1.2%(従来予測値:+1.5%)と予測する。なお、コンセンサス(前期比年率+1.7%)と比べてやや低めだが、これは設備投資の予想の違いによるもの。コンセンサスは前期比+0.8%と堅調な伸びを見込んでいるが、筆者は+0.2%と小幅な伸びにとどまるとみている。

7-9月期は法改正に伴う駆け込み需要の反動によって住宅投資が急減したことで前期比年率▲2.3%の大幅マイナス成長となっていたが、この悪影響が一巡したことで10-12月期はプラス成長に戻るだろう。また、関税引き上げの下でも米国経済が底堅さを保ったことで、日本からの輸出底割れが回避されていることも重要だ。均してみれば、日本経済は緩やかな回復局面が続いていると判断される。

もっとも、物価高が続くなか、個人消費、設備投資とも小幅な増加にとどまるとみられるなど、牽引役が不在の状況は変わっていない。景気は上向いているものの、依然として回復力には欠けることに注意が必要である。

(需要項目ごとの解説は、「2025年10-12月期GDP予測(1次速報) ~前期比年率+1.5%とプラス成長を予想~ | 新家 義貴 | 第一生命経済研究所」(1月30日発行)をご参照ください)

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測