- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 「戦時経済」の勢いに陰り、ロシア経済は頭打ちの様相を強める

- World Trends

-

2025.11.20

新興国経済

新興国金融政策

ロシア経済

為替

ウクライナ問題

トランプ政権

「戦時経済」の勢いに陰り、ロシア経済は頭打ちの様相を強める

~過去1年はほぼ経済成長できず、中銀にとって難しい舵取りを迫られる局面が続く~

西濵 徹

- 要旨

-

- ロシアのウクライナ侵攻は依然見通しが立たない状況が続く。ロシアは侵攻直後に制裁強化で事実上デフォルト状態となり、ルーブル下落やインフレ加速など深刻な打撃を受けた。しかし、原油価格上昇に加え、中国やインドの輸入拡大、迂回貿易、軍需産業の拡大などにより「戦時経済」を追い風に経済は持ち直した。

- しかし、労働力不足が賃金上昇とインフレ加速を招き、中銀は戦時下にもかかわらず累計500bpの利上げを実施。それでも物価・金利ともに高止まりし、原油価格の頭打ちで景気の不透明感が増している。米ロ関係改善の兆しもあったが再び停滞しており、米国はロシアの原油収入を狙った追加制裁を強化している。

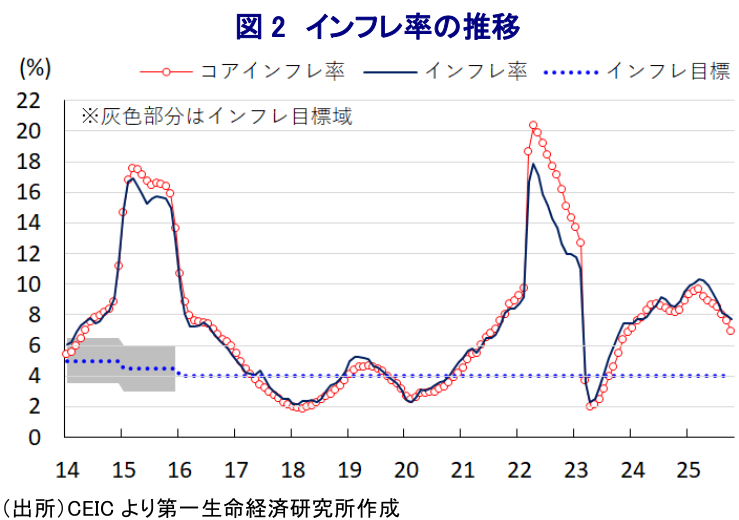

- その結果、ロシア景気は2024年後半以降に頭打ちしており、7-9月の実質GDP成長率も+0.6%に鈍化している。インフレは頭打ちで中銀は利下げに転じたが、物価や金利は依然高水準に留まる。労働力不足で賃金が伸びず個人消費も弱く、企業は労働時間削減や人員削減に動くなど家計環境は悪化しつつある。

- 中銀は利下げを続ける一方、足元では石油精製能力が低下し国内供給が不足している。政府は財政赤字拡大を受けてVATを引き上げるなど物価押し上げ要因は拡大している。米欧の追加制裁や原油価格停滞、ルーブル相場の不安定さは景気や物価を巡るリスクとなり、中銀の政策運営は困難さを増している。

ロシアによるウクライナへの侵攻開始から3年半以上が経過したが、先行きの事態は見通しにくい状況が続く。侵攻直後には、欧米などによる対ロ制裁強化、なかでもロシアの金融機関を国際銀行間通信協会(SWIFT)から排除したことを受けて、ロシアは事実上のデフォルト(債務不履行)に追い込まれた。さらに、投資家のみならず、ロシアで事業を展開する企業もロシア資産を手放す動きを強め、通貨ルーブルは大幅に下落し、経済制裁による物資不足も重なりインフレは急上昇するなど、経済に深刻な悪影響が出た。しかし、その後は主力の輸出財である原油をはじめとする商品市況の上昇に加え、中国やインドなどによるロシア産原油や肥料などの輸入拡大、中国やトルコ、中央アジア諸国を経由した迂回貿易や並行貿易の活発化も経済を下支えした。そして、ウクライナ侵攻の長期化を受けた軍事費増大は公的需要を押し上げる上、国民の不満を抑えるべく政府は歳出を大幅に拡大させるとともに、戦争動員により労働力が不足するなかで軍需関連産業を中心とする生産拡大が続き、賃金上昇圧力が強まったことも家計消費を下支えした。よって、ロシア景気は一旦下振れしたが、その後は経済制裁の「抜け穴」を活用するとともに、戦争そのものが一大産業化する形で経済活動を押し上げる『戦時経済』が景気持ち直しの動きをけん引してきた(注1)。

しかし、景気の持ち直しが進む背後では、労働力不足による労働需給のひっ迫が賃金上昇を招き、政府による社会保障の拡充策も重なり、物価上昇の動きが強まった。よって、中銀は戦時下にもかかわらず、物価抑制を目的に累計500bpの利上げに動いたが、その後もインフレは高止まりして物価高と金利高が共存する状況が続いた。さらに、年明け以降の原油価格はトランプ米政権の政策運営に翻弄される形で頭打ちの様相を強めており、原油関連収入への依存度が高いロシア経済の足を引っ張る懸念が高まっている。こうしたなか、今年8月に米ロは首脳会談を行うなど関係改善に向けた糸口を探る動きがみられたが、先月に予定された2度目の首脳会談は直前にキャンセルされるなど、事態の見通しは立ちにくくなっている。また、米国はロシアの石油大手2社に対して米国内における資産凍結と取引を制限する制裁を科すなど、ロシア経済の生命線である原油関連収入に狙いを定める動きを強めている。これは、トランプ氏がウクライナ戦争の早期終結を目指していることがあり、米国は前述のようにウクライナ戦争以降にロシア産原油や肥料の輸入を拡大させたインドに追加関税を課すなど(注2)、側面からもロシアの原油収入に対する圧力を強めている。

このように国内外でロシア経済に圧力が掛かる動きがみられるなか、昨年末以降のロシア景気は頭打ちの様相を強めており、7-9月の実質GDP成長率(速報値)も前年同期比+0.6%と前期(同+1.1%)から鈍化して2年半ぶりの低い伸びとなっている。前期比年率ベースの成長率も▲1.1%と前期(同+1.5%)から2四半期ぶりのマイナス成長になったと試算されるなど、過去1年ほどはほぼ経済成長していない様子がうかがえる。主要産油国の枠組みであるOPECプラスの増産決定も影響して原油価格は頭打ちの様相を強めるなど、景気の足を引っ張っているとともに、外需の重しとなっている。その一方、高止まりしたインフレは足元で鈍化に転じており、中銀は年明け以降に計4回、累計450bpの利下げに動いている。ただし、直近10月のインフレ率は前年比+7.7%、政策金利も16.50%とともに高水準にある。また、足元の失業率は2%程度と歴史的低水準で推移するが、これは戦争長期化による労働力人口の減少が影響しており、賃金は伸び悩むなかで個人消費は頭打ちするなど内需は力強さを欠いている。さらに、足元の景気が頭打ちの様相を強めるなか、幅広い分野で企業は労働時間の削減のほか、人員削減に舵を切る動きもみられ、家計部門を取り巻く環境は一段と厳しさを増す懸念も高まっている。

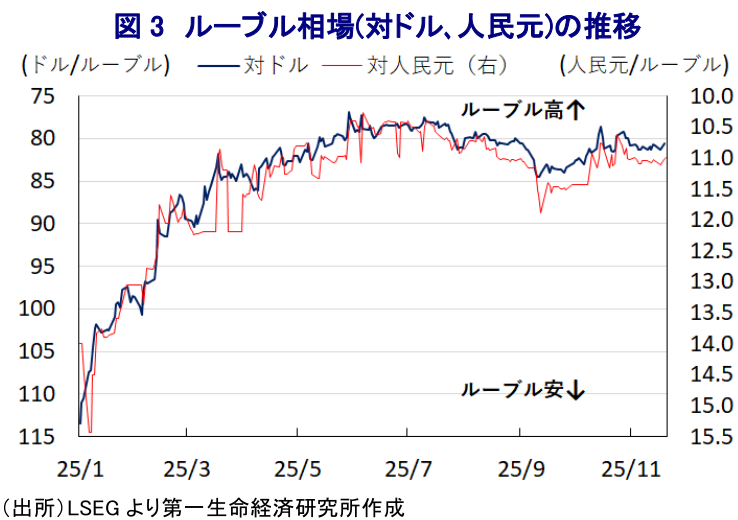

年明け以降、プーチン政権内のみならず、産業界からも中銀に対して利下げを求める動きが強まるなか、インフレが鈍化していることを受けて中銀は断続的な利下げを実施している。ただし、このところはガソリン価格が高止まりしており、その背景として、ウクライナによる石油精製施設を対象とする爆撃により精製能力が大幅に低下していることが影響しているとされる。その結果、ロシア国内ではガソリンをはじめとする石油製品の供給が滞っており、石油製品の輸出を停止して国内供給を優先する事態に追い込まれている。ロシア政府は、ウクライナ戦争の長期化に伴う軍事費増大が財政赤字の拡大を招いていることを受けて、来年1月からVAT(付加価値税)を現行の20%から22%に引き上げる方針を決定しており、先行きは物価上昇圧力が強まることも予想される。さらに、足元では米国に加え、EU(欧州連合)諸国もロシアに対する経済制裁を一段と強化する動きをみせており、今後はその効果が顕在化することで景気や物価に影響を与えることも考えられる。中銀は先月の定例会合で4会合連続の利下げを決定するとともに、先行きの金融政策について慎重に緩和サイクルを継続するとして追加利下げの可能性に含みを持たせる考えを示した(注3)。その一方、OPECプラスはロシアの要望に沿う形で来年1~3月は増産を停止することで合意したものの(注4)、その後も原油価格は上値の重い展開が続くなど、ロシア経済にとって期待通りの状況とはなっていない。年明け以降の金融市場においては、トランプ米大統領の介入によるウクライナ戦争の終結期待を追い風にルーブル相場は底入れの動きを強めたものの、足元ではそうした期待が後退するなかで上値の重い展開が続いている。仮に調整に転じれば輸入物価を通じてインフレを招く可能性もあり、中銀にとっては難しい政策の舵取りを迫られる局面が続くことも予想される。

注1 2024年10月2日付レポート「ロシアは経済を維持する観点から戦争を止められないのかも」

注2 8月27日付レポート「米国、インドへの追加関税発動、トランプ関税はブラジルと同じ50%へ」

注3 10月28日付レポート「ロシア中銀、米制裁で不確実性が高まるなかで4会合連続の利下げ」

注4 11月4日付レポート「OPECプラス有志国、2026年1~3月の増産停止で合意」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

関連テーマのレポート

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹