- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ロシア中銀、米制裁で不確実性が高まるなかで4会合連続の利下げ

- World Trends

-

2025.10.28

新興国経済

原油

新興国金融政策

ロシア経済

為替

国際的課題・国際問題

ウクライナ問題

トランプ政権

ロシア中銀、米制裁で不確実性が高まるなかで4会合連続の利下げ

~政府や産業界からの利下げ圧力に一定の配慮も、インフレ警戒で慎重さ維持の難しい対応が続く~

西濵 徹

- 要旨

-

-

ロシア中銀は24日、主要政策金利を50bp引き下げ16.50%とすることを決定した。6月以降4会合連続の利下げであり、戦時経済の長期化による景気減速とインフレの鈍化傾向が背景にある。その一方、ロシア経済を巡っては、米国の制裁強化に加え、米国はインドや中国にも圧力を強めるなど外部環境に厳しさが増している。こうしたなか、中銀は経済の不確実性が高まっていることも念頭に利下げに動いた。

-

声明文では、足元の経済は「バランスの取れた成長軌道に戻りつつある」とする一方、貸し出し増加や高止まりするインフレ期待を懸念した。2026年の平均金利を13~15%と想定し、引き締め策の長期化を見込むなど慎重姿勢を示した。インフレ率は年末に6.5~7%、2026年には4~5%への鈍化を予想するが、ガソリンや食料品価格の上昇など一時的要因や、VATの引き上げが上振れ要因となる可能性は高い。

-

同行のナビウリナ総裁は「緩和サイクルにあるが慎重に進める」と述べる一方、利下げの理由に需要鈍化と労働市場のひっ迫緩和を挙げた。政府や産業界からの利下げ圧力にも一定の配慮を示したとみられるが、制裁強化や物価上昇リスクなどを勘案すれば、今後の追加利下げ余地は限られると予想される。

-

ロシア中央銀行は、24日に開催した定例の金融政策委員会において、主要政策金利を50bp引き下げて16.50%とすることを決定した。同行は今年6月、約3年ぶりの利下げに踏み切り、その後も7月、9月と立て続けに利下げを実施しており、今回の決定は4会合連続の利下げとなる。中銀が利下げを急ぐ背景には、戦時経済の長期化を受けて足元のロシア景気の勢いに陰りが出ていることがある。また、一昨年以降に加速基調が続いたインフレが鈍化に転じたことも、利下げを後押ししている。その一方、ロシアと米国は8月に首脳会談を行うなど関係改善の糸口を探る動きがみられたものの、今月中にもハンガリーで開催が予定された2度目の首脳会談は直前にキャンセルされるなど、事態はこう着状態にあるとみられる。さらに、トランプ米政権はロシアの石油大手2社(ロスネフチ、ルクオイル)に対して米国内の資産凍結と取引を制限する制裁を科す方針を示すなど、ロシア経済の『生命線』である原油関連収入に狙いを定めている。そして、米国はウクライナ戦争以降にロシア産原油の輸入を拡大させてきたインドと中国にも圧力を掛けるとともに、EU(欧州連合)や日本など同盟国に対して対ロシア制裁で共同歩調を取るよう求める動きを示している。このように、ロシア経済を取り巻く環境が厳しさを増していることも中銀の利下げを後押しする一方、今回の利下げ幅は50bpと7月(200bp)および9月(100bp)と比較して小幅に留めるなど、中銀は難しい対応を迫られている様子がうかがえる。

会合後に公表した声明文では、足元の経済状況について「引き続きバランスの取れた成長軌道に戻っている」としつつ、「ここ数ヶ月は貸し出しの伸びが加速しており、インフレ期待は依然として高い」との認識を示している。その上で、政策運営について「インフレ率を目標に戻すために必要なだけ金融環境を引き締める」として「2026年の平均金利が13~15%の範囲内で推移するなど引き締め策が長期にわたる」との見方を示す一方、「政策変更はインフレ鈍化の持続性とインフレ期待の行方に応じて決定する」とした上で、当面の物価動向について「今年末までに+6.5~7%に鈍化する」と従来見通し(+6~7%)から上方修正するとともに、「2026年のインフレ率は+4~5%への鈍化が見込まれる」と従来見通し(+4%)から上方修正しつつ「基調インフレは来年上半期に4%に達する」との見通しを示している。その上で、足元のインフレ動向について「ガソリン価格の上昇や食料品価格の急騰といった一時的な要因によるもの」としつつ、「インフレ期待は依然高止まりしており、持続的なインフレ鈍化の動きを妨げる可能性がある」との見方を示している。なお、ガソリン価格については、ウクライナによる石油精製施設を対象とする爆撃の影響で精製能力が大幅に低下していることが影響しており、このところは石油製品の輸出を停止して国内供給を優先させる事態に追い込まれている。そして、実体経済の動向について「バランスの取れた成長経路に戻りつつある」としつつ「労働市場は依然ひっ迫している」ほか、「金融環境も総じてひっ迫している」との認識を示した上で、「中期的なインフレリスクがディスインフレリスクを上回っている」としてその要因に「景気上振れ懸念、高いインフレ期待、付加価値税引き上げの影響、対外収支の悪化」を挙げた。その上で、「貿易戦争の激化により世界経済と原油価格が低下すれば、ルーブル相場の調整圧力が強まることでインフレ圧力が増幅される」との見方を示している。

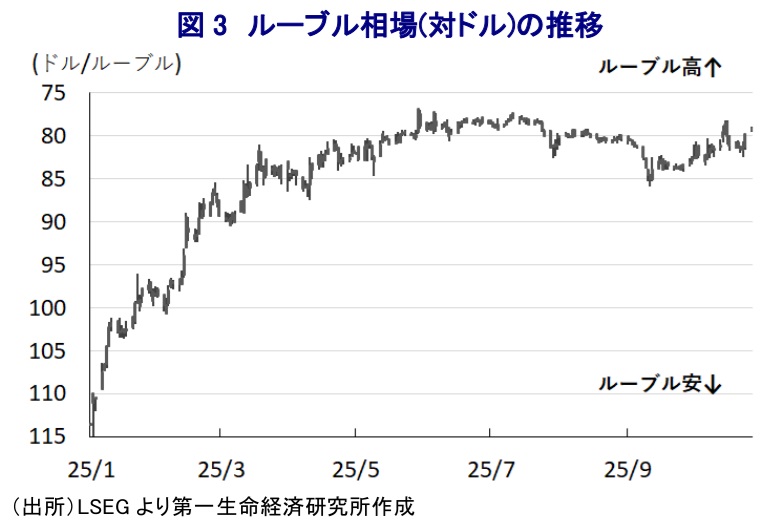

会合後に記者会見に臨んだ同行のナビウリナ総裁は、金融政策について「依然として緩和サイクルにある」としつつ、「より慎重に進めていく」との姿勢をあらためて表明した。そして、今回の利下げ決定について「労働市場のひっ迫感の緩和と需要の鈍化」を理由に挙げた上で「需要の伸びは鈍化して過熱感は収束しつつあり、来年前半には需給ギャップの解消が見込まれる」との見通しを示している。なお、ロシア政府は先月、ウクライナ戦争が長期化するなかで軍事費を賄うべく付加価値税の税率を現状の20%から22%に引き上げる方針を示しており、仮にこれが実施されれば来年のインフレ率が1pt押し上げられると見込まれる。ロシア国内においては、産業界のみならず、プーチン政権内からも中銀に対して利下げを求める声が強まるなか、今回の決定はそうした動きに一定の配慮をみせたものと捉えられるものの、国内・外で経済を取り巻く環境が厳しさを増すなかで今後は利下げ余地が縮小する可能性は高まっている。足元のルーブルの対ドル相場は比較的堅調な動きをみせているものの、今後は米国による制裁強化の動きが影響を与える可能性もあるなか、中銀にとってはこれまで以上に難しいかじ取りを余儀なくされる局面が続くことは避けられないであろう。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹