- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ロシアは経済を維持する観点から戦争を止められないのかも

- World Trends

-

2024.10.02

新興国経済

新興国金融政策

ロシア経済

ウクライナ問題

ロシアは経済を維持する観点から戦争を止められないのかも

~25年度予算案で軍事費は25%増、歳出全体の3割強を占めるなど、戦争が一大産業と化している~

西濵 徹

- 要旨

-

- 一昨年2月に始まったウクライナ戦争は依然見通しが立たない状況にある。開戦直後に欧米などがロシアへの経済制裁を強化したことを受け、直後にロシア経済に深刻な悪影響が出た。しかし、その後は様々な抜け穴が存在していることに加え、戦争長期化に伴い軍事産業が一大産業となるなかで景気は底入れしている。さらに、先月末に公表された2025年度予算案では軍事費が今年度予算比25%増の13.5兆ルーブル、歳出全体の32.5%に達することが示された。4年ほどで国防費は2.5倍となり、前線の戦況悪化で人件費が増大しており、軍備増強の動きも関連費用の膨張を招いている。なお、国家安全保障関連費を併せると歳出の4割強に達するなど、軍への依存度が高まる動きもみられる。他方、インフレ加速を受けて中銀は戦時下にも拘らず利上げを余儀なくされており、今後も難しい対応が続くとみられる。ロシアが自発的に戦争を止めるとは見通しにくく、経済を維持する観点からもそうした状況に陥っている可能性が考えられる。

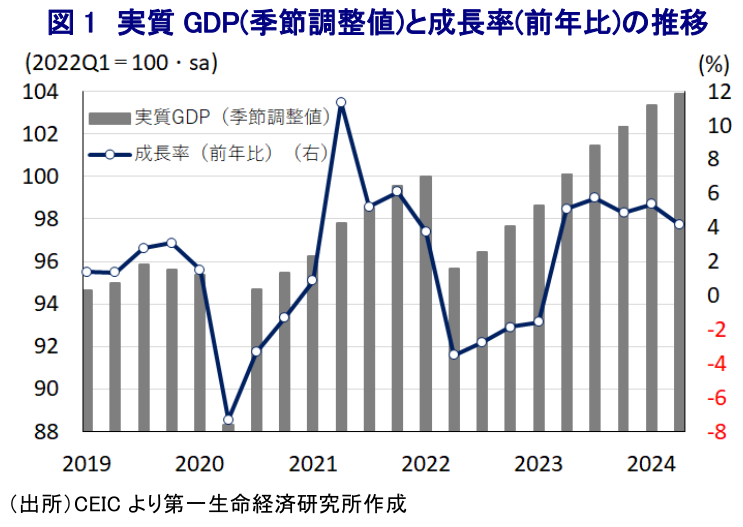

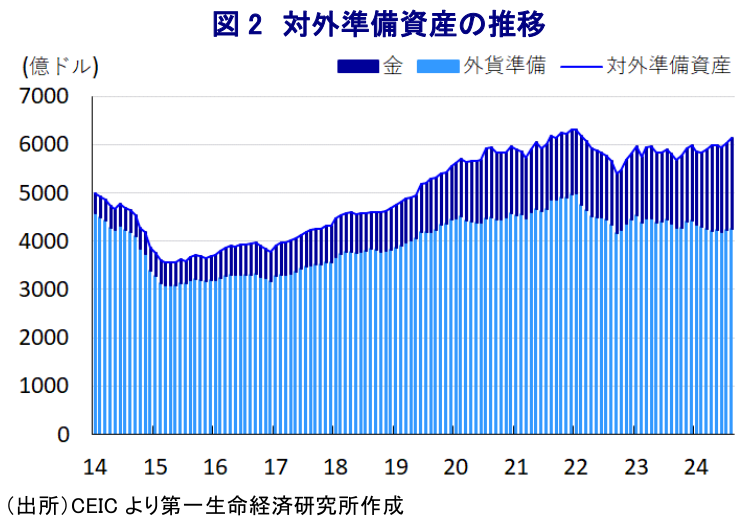

一昨年2月に始まったロシアによるウクライナ侵攻から早くも2年半以上が過ぎているものの、依然としてその行方は見通せない展開が続いている。ウクライナ戦争開始直後には、欧米などがロシアに課した経済制裁を強化したことを受けて、景気に深刻な悪影響が出る事態に見舞われた。しかし、ここ数年のコロナ禍やウクライナ戦争をきっかけに世界経済を巡って分断の動きが広がるなか、ロシアは欧米などと距離を取る一方、中国やインドをはじめとする新興国との関係を深化させている。さらに、欧米などによる経済制裁にも拘らず、実際には中央アジアやコーカサス、トルコなどを通じた迂回貿易や並行貿易を通じて欧米などの製品やサービスがロシアに流入しているとされる。そして、中国やインドなど新興国との貿易拡大の動きは、経済制裁を受けた欧米など向けの輸出減を補って余りある展開をみせるとともに、欧州などは依然としてロシア産天然ガスの輸入に依存せざるを得ない状況にある。このように欧米などによる経済制裁には様々な形で『抜け穴』が存在しており、開戦直後に大きく下振れした景気はその後に一転して底入れの動きを強めており、足下の実質GDPも開戦直前を上回る水準となるなど実態として克服が進んでいると捉えられる。なお、足下の景気が底入れの動きを強めている一因には、欧米などの経済制裁の影響で輸入に下押し圧力が掛かり、GDPにおいてマイナス寄与となる要因が下振れしていることに留意する必要がある。他方、戦時経済が長期化するなか、ロシア国内においては前線での軍備増強の観点から軍事関連産業のフル稼働状態が続いており、軍事関連産業がGDPの1割弱となるなど存在感を高めていることも影響しているとみられる。こうしたなか、先月末に政府が連邦議会に提出した2025年度予算案においては、国防費が今年度予算対比で25%増の13.5兆ルーブルに達する方針が示されており、歳出全体(41.5兆ルーブル)の32.5%に達することとなった。ロシアでは3ヶ年を対象とする複数年予算が提出されており、昨年提出された2024年度予算案では24年の国防費を前年度予算対比で67.8%増の10.74兆ルーブルと歳出全体(36.6兆ルーブル)の29.3%とする一方、翌25年には2割程度を削減する方針を示していた。しかし、ウクライナ戦争が一段と長期化するとともに、先のみえない展開が続いていることを受けて国防費は一転する形でさらなる増大を余儀なくされており、前線においては厳しい戦況が伝えられるなかで給与は大幅に引き上げられており、国防費全体の約1割が人件費とされている。ウクライナ戦争が始まった2022年度において国防費は5.5兆ルーブルであったことから、来年度は4年目となるなかで国防費は2.5倍と大幅に拡大するほか、GDPの6.3%と冷戦終結後以降で最も高い水準に達すると試算されるなど、戦争がロシア経済にとっての一大産業になっていると捉えられる。そして、2025年度予算案では翌27年の国防費は対前年比▲5.2%減の12.8兆ルーブルとするとしているものの、上述したように今年度予算では大幅減を見通していたことを勘案すれば、状況が早期に好転するとはみていないと想定される。また、国防費とは別に連邦政府の安全保障機関(対外情報庁(SVR)や連邦保安庁(FSB)など)に関連する歳出に2025年度予算案では3.5兆ルーブルが計上されており、これを加味すれば国防費と安全保障関連費が歳出全体の42%に達することとなる。他方、歳入面では主力の輸出財である原油や天然ガスなどの商品市況の調整に加え、鉱物採掘税の軽減を計画していることを織り込む形で減少するとしており、国民福祉基金をはじめとするソブリン・ウェルス・ファンドの取り崩しなどが見込まれるものの、対外準備資産の動向をみれば継戦能力は依然高いと判断できる。その一方、戦争長期化による労働力不足のほか、欧米などの経済制裁強化の余波を受ける形で輸入コストが押し上げられる動きもみられるなか、足下のインフレは加速の動きを強めており、中銀は戦時下にも拘らず物価抑制を目的とする断続利上げを余儀なくされるなど難しい状況に直面している(注1)。来年度予算案の内容をみる限りにおいて、ロシアが自発的にウクライナ戦を止める可能性は低いと見込まれるほか、軍事産業が一大産業となっている状況を勘案すれば経済を支える観点でも戦争を止めるに止められない状況に陥っている可能性に留意する必要がある。

注1 9月18日付レポート「ロシア中銀は戦時下も2回連続利上げ、官僚の悩みは尽きず」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

関連テーマのレポート

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹