- FED Watching

-

2025.10.30

金融市場

米国経済

米国経済見通し

米国経済全般

米国金融政策

株価

為替

金利

FRBは2会合連続の25bp利下げとQT終了を決定 (25年10月28、29日FOMC)

~FRB議長は12月の利下げが既定路線でないことを強調~

桂畑 誠治

- 目次

FRBは2会合連続で25bpの利下げを実施し、FFレートを3.75~4.00%にすることを決定

25年10月28、29日に開催されたFOMCで、FRBは予想通り2会合連続の25bpの利下げとバランスシートの縮小策を12月1日に終了することを決定した。

FRBは、FFレート誘導目標レンジを25bp引き下げ、3.75~4.00%にすることを賛成10人、反対2人の賛成多数で決定した。ミランFRB理事は、50bpの利下げが適切として、25bpの利下げに反対した。また、シュミッド・カンザスシティ地区連銀総裁は、据え置きが適切として、25bpの利下げに反対した。なお、次期FRB議長の候補者であるウォラーFRB理事とボウマンFRB副議長の2人は、25bpの利下げに賛成した。

パウエル議長は、今回の利下げも「リスク管理の利下げ」と評価した。議長は、インフレ率がやや高止まりしているが、労働市場が徐々に冷え込みつつあり、労働市場の悪化リスクが高まる形でのリスクバランスの変化を考慮して、より中立的な政策スタンスに向けてさらなる一歩を踏み出すことが適切と判断し、25bpの利下げを決定したと説明した。

FOMC内で、12月FOMCでの利下げ見送り支持が増えている可能性

今後の金融政策について、パウエル議長はFOMCメンバー内で政策経路を巡り「見解が大きく分かれた」と強調した。インフレは上振れリスク、労働市場には下振れリスクがあるため、何をすべきか、どのくらいのスピードでやるべきかについては様々な意見があると説明した。そのうえで、次回12月のFOMCでの追加利下げは、既定路線ではないとし、「慎重姿勢を維持すべき時期だと考えるメンバーがいる一方、利下げを進めようというメンバーもいる」と見方が分かれていることを指摘した。既に2回の利下げを実施したことで、中立金利に1年前より150bp近づいており、この効果を見極めるため、12月の会合では据え置きにするべきだという意見が目立つと説明した。9月に公表されたドットチャートでも、年内の利下げ回数は2回以下が適切と予想していたメンバーは9人、3回以上が適切と予想したメンバーは10人と拮抗していた。

さらに、「非常に高水準の不透明感は、慎重に動くことを主張する根拠になり得る」ことや、政府機関の一部閉鎖の影響で、「情報が得られず、経済に変化が見られない場合、利下げを緩めるべきだという議論が出てくるだろう」と政策金利据え置きの要因を挙げた。

金融市場では、28日時点で12月利下げの可能性を約90%織り込んでいたように、FRBとの乖離が大きくなっていたこともあり、12月の利下げを「当然視できるものには程遠い」とFOMCメンバー内で意見が分かれていることをあえて記者会見で明らかにしたとみられる。

FRBの現状判断では、景気は小幅上方修正、雇用、インフレは若干下方修正

FOMC声明文で、景気判断は上方修正されたが、雇用・インフレ判断が下方修正された。景気判断は、今回「入手可能な指標は、経済活動が緩やかなペースで拡大していることを示している」と前回「最近の指標は、今年上半期の経済成長が鈍化したことを示している」から、景気判断は若干上方修正された。パウエル議長は「政府閉鎖前のデータは、堅調な個人消費によって経済が予想より堅調な軌道に乗っている可能性があることを示していた」と景気は想定よりも良好との見方を示した。

一方、雇用情勢について声明文では、今回「雇用の伸びは今年に入って鈍化し、失業率は小幅上昇したものの、8月までは低い水準を維持した。最近の指標もこれらの動向を裏付けている」と前回「雇用の伸びが鈍化し、失業率はわずかに上昇したものの、依然として低水準」から、判断を若干下方修正した。また、議長は「労働市場は緩やかな鈍化を続けている」と労働市場の軟化が継続しているとの見方を示した。

インフレについて声明文で、今回「インフレ率は年初から上昇し、依然としてやや高い水準」と前回「インフレ率は上昇し、依然としてやや高い水準」から、9月の消費者物価の低下を受け、年初からの評価に変更する形でインフレ率の上昇を指摘し、インフレ判断を若干下方修正した。

FRBは経済見通しに対する不確実性は依然高いと判断

先行きに関して、声明文では、前回同様「経済見通しの不確実性は依然高い」と指摘された。ただし、パウエル議長は「政府機関閉鎖により経済データは通常通り発表されていないものの、経済見通しは9月の会合以降大きく変わってはいない」と入手可能なデータからは、雇用とインフレの見通しが変わっていないとの認識を示した。もっとも、議長は、インフレへの影響について「基本シナリオとして一時的な上昇に留まると見ている」としたうえで、「インフレ率は今後さらに上昇するが、上昇幅は大きくない」と楽観的な見方を示した。

FRBは、雇用の下振れリスクが高まっていると判断

リスクに関して、声明文で今回「委員会は二つの責務の両サイドに対するリスクに注意を払っており、雇用の下振れリスクがここ数ヶ月で高まっていると判断している」と、前回「委員会は二つの責務の両サイドに対するリスクに注意を払っており、雇用の下振れリスクが高まっていると判断している」から、足元で雇用の下振れリスクが高まったとの判断を示した。

議長は、前回と同様にインフレリスクは4月よりは落ち着いたと指摘しつつ、「インフレの問題を軽視したり、存在しないとしたりするのは適切ではない」と慎重な見方を維持した。

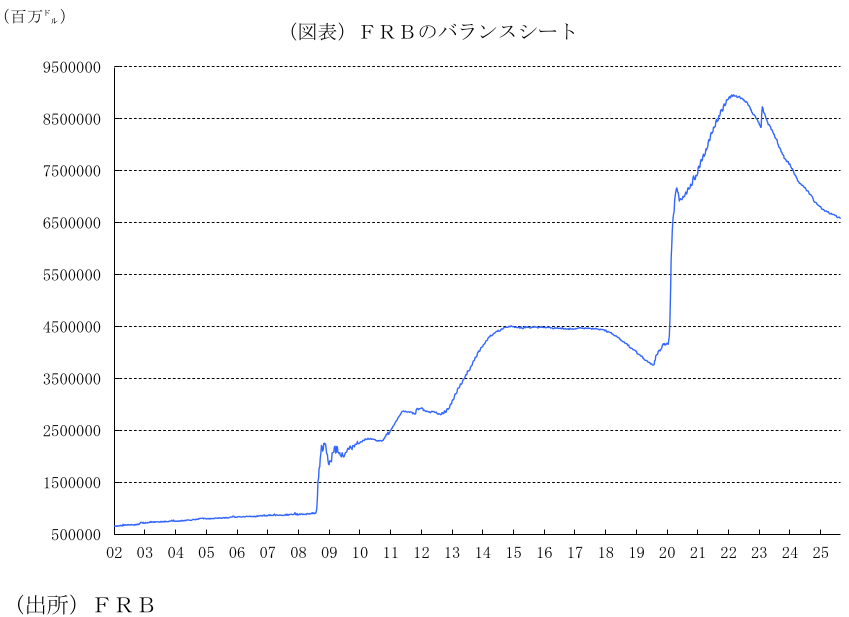

バランスシート縮小策は12月1日に終了

バランスシートの縮小策は、25年12月1日に終了することを決定した。12月1日から、FRBが保有する国債の元本返済額はすべて入札によりロールオーバーされる。また、エージェンシー債、政府支援機関保証付き住宅ローン担保証券の元本返済額は、すべて財務省短期証券(TBS)に再投資される。

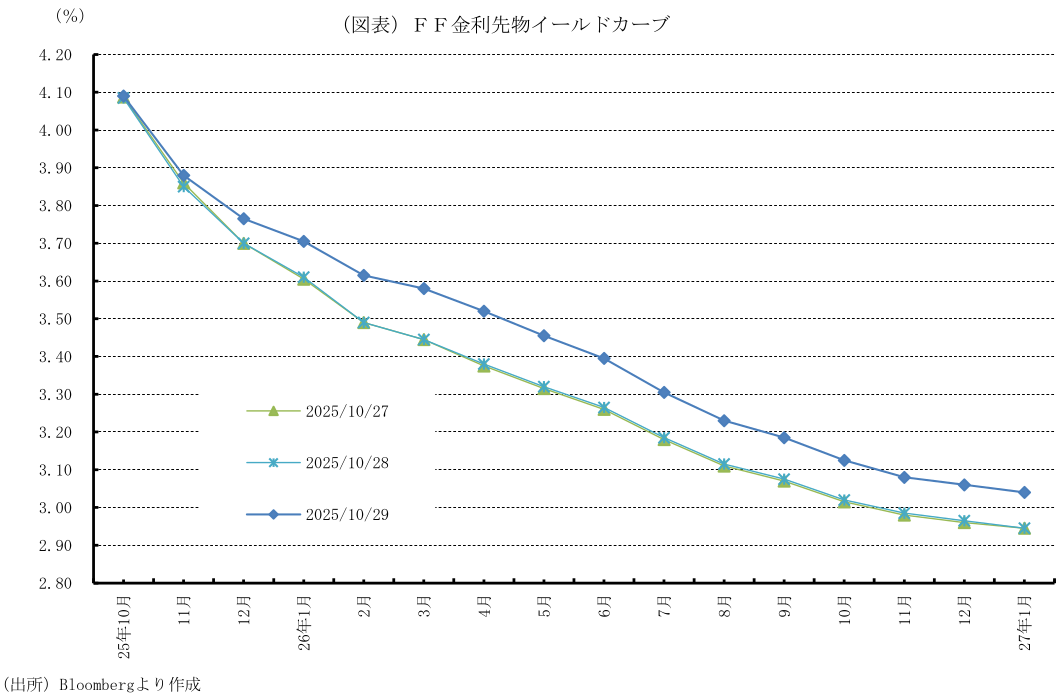

FF先物市場は、12月据え置きの織り込みを高めた

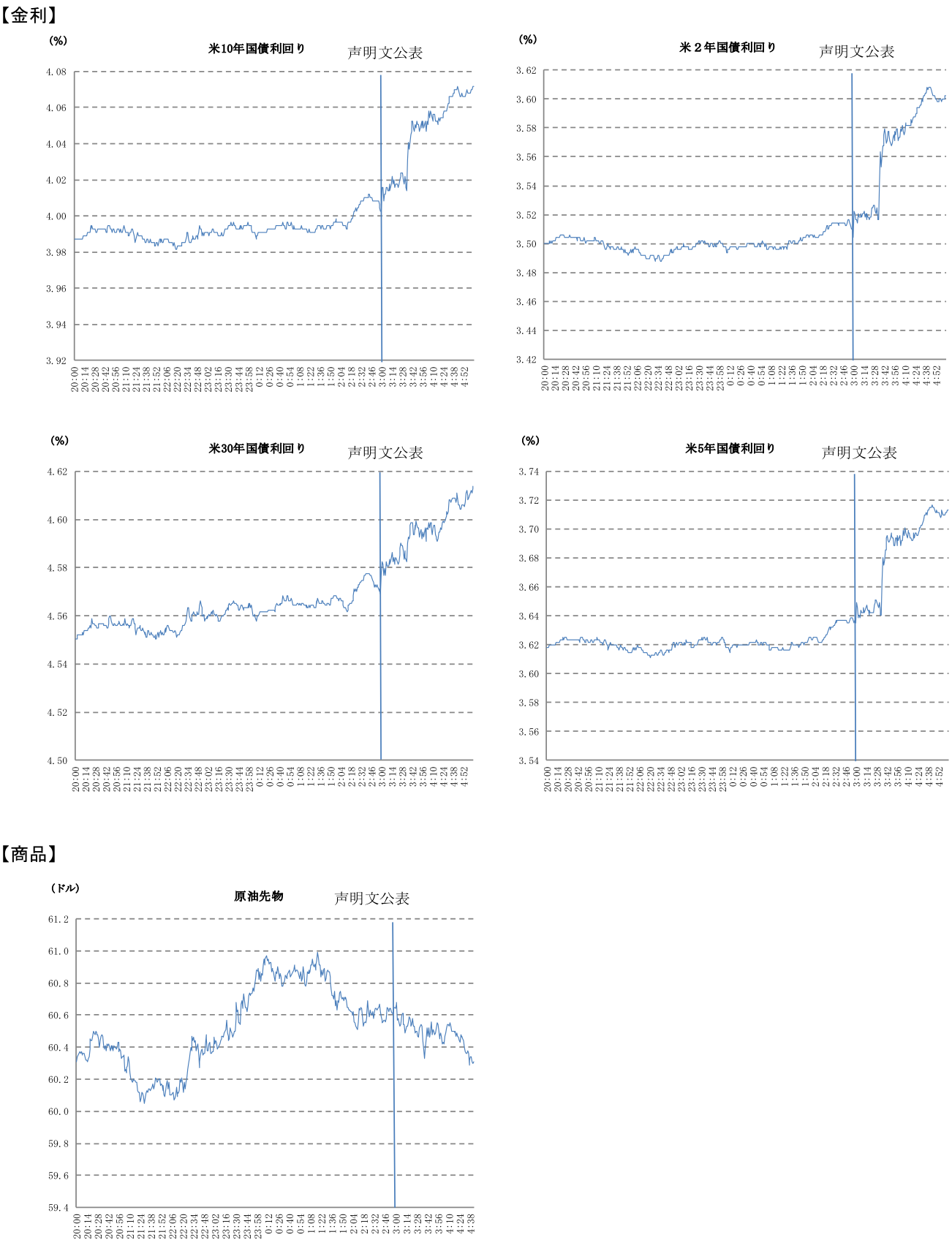

金融市場では、パウエル議長が記者会見で、12月利下げに対して慎重な見方を示したことを受け、金利が上昇、ドルが主要通貨に対して強含み、主要株価指数は水準を切り下げた。FF金利先物市場では、12月FOMCでの据え置きの可能性が約30%(前日約10%)に上昇した。

FRBは、労働市場の軟化継続を背景に、12月に25bpの利下げを実施へ

10-12月期には、これまでの実質金利の高止まりや、価格上昇、政府機関の一部閉鎖が経済活動の抑制要因になると考えられる。個人消費は、株や不動産などの資産残高の増加が押上げ要因になるものの、雇用・所得の伸び鈍化、価格上昇等を背景に緩やかな伸びにとどまると見込まれ、経済成長率が鈍化すると予想される。PCEデフレーターは、関税賦課の影響もあり、前年比+3%台に一時的に上昇する可能性が高い。それでも、FRBは、長期の期待インフレ率の安定継続を背景にインフレ加速が一時的との見方を維持するとみられ、更なる景気減速や労働市場の軟化を回避するため、12月のFOMCで25bpの利下げを実施すると予想される。

【参考】9月のドットチャートは25年の25bpの利下げ回数が3回に増加(前回6月2回)

声明文と同時に公表されたFOMC参加者の経済・金利予測中央値(25年9月)では、25年の実質GDP成長率(10-12月期:前年同期比)が+1.6%(前回6月+1.4%)と上方シフトした一方、失業率(10-12月期平均)が4.5%(同4.5%)、PCEデフレーター(10-12月期:前年同期比)が+3.0%(同+3.0%)、PCEコアデフレーター(10-12月期:前年同期比)が+3.1%(同+3.1%)とファンダメンタルズの予測はほぼ変わらなかった。26年の実質GDP成長率、PCEデフレーターは上方シフトした一方、失業率は下方シフトした。27年は、実質GDP成長率は上方シフト、PCEデフレーターは変わらず、失業率は下方シフトした。予測期間を通じて、潜在成長率程度の経済成長が続くなか、失業率の上昇は限られる楽観的な見通しとなっている。そのような中で、インフレは27年に向けてFRBの2%目標付近に低下する予想となっている。ただし、これらの予測に関して、FOMC参加者は、成長率の下振れリスク、インフレ率や失業率の上昇リスクの他、これらの不確実性が6月予測よりは和らいだが高い水準との見方を示した。

このようなファンダメンタルズの予測のもと、ドットチャート(FFレート誘導目標レンジの中央値、年末)では、25年末3.63%(前回6月3.88%)、26年3.38%(同3.63%)、27年3.13%(同3.38%)と前回から0.25%の下方シフトにとどまった。今回、新たに公表された28年の数値は3.13%と据え置きが続く予想となった。FF先物市場が織り込む金利水準を上回った。

利下げ回数は、25bpを1回とすれば、25年3回(前回2回)、26年1回(同1回)、27年1回(同1回)、28年ゼロ回となっており、25年の利下げ回数は増えたが、26年以降の利下げペースは変わらず、鈍化が適切と予想された。25年も19人中10人が年内3回以上の利下げを想定した一方、9人は年内2回以下が適切と見方が分かれている。FOMC参加者が中立金利と推測する長期(中央値)は、3.00%(同3.00%)と変わらなかったが、下限が2.63%に上昇した。パウエル議長は、「政策はあらかじめ定められた方向にない」と指摘したうえで、「これらの予測は委員会の計画や決定ではない」と改めて強調した。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

FRBの次の一手はインフレ次第、高止まりなら利上げへ ~「語らない」ウォーシュ新議長の誕生で、議事録の重要性が急上昇~

金融市場

桂畑 誠治

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

ウォーシュFRB議長、インフレリスクの緩和を示唆 ~引き続きフォワードガイダンスを示さず~

金融市場

桂畑 誠治