- 要旨

-

-

日経平均株価は先行き12ヶ月57,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう

-

日銀は利上げを続け、政策金利は26年7月に1.0%、27年7月に1.5%超となろう

-

FEDはFF金利を26年9月に3.5%まで引き下げた後、様子見に転じるだろう

-

-

イラン情勢が目まぐるしく動くなか、今週は経済指標が大きな動きをみせている。何れも日銀、Fedの金融政策に影響し得る。

-

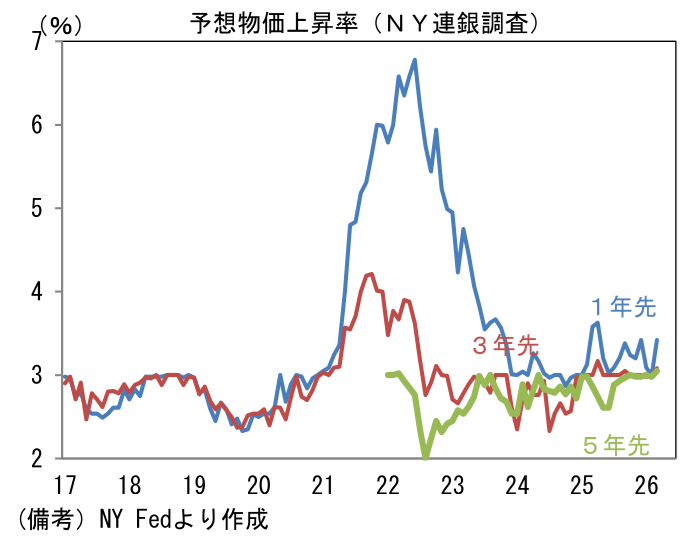

まずは米国。NY連銀が7日に公表した予想インフレ率は「1年先」が3.42%へと0.42%pt上昇した。ガソリン価格の上昇が消費者の予想インフレ率上昇に直結した形であった。一見すると、Fedの利下げを阻害する要因になりそうだが、中長期の予想インフレ率上昇は限定的であり、現時点ではFedが警戒するには至らないとみられる。「3年先」は3.08%へと0.08%ptの上昇、「5年先」は3.06%へと0.07%ptの上昇に留まった。4月8日の米国とイランによる「2週間停戦合意」を受け、原油価格は低下したものの、今後再び原油価格とガソリン価格が上昇すると、中長期の予想インフレ率上昇に発展し、Fedの金融政策に影響を及ぼすことも考えられる。ミシガン大学調査の予想インフレ率を含め、警戒感を高める必要があろう。

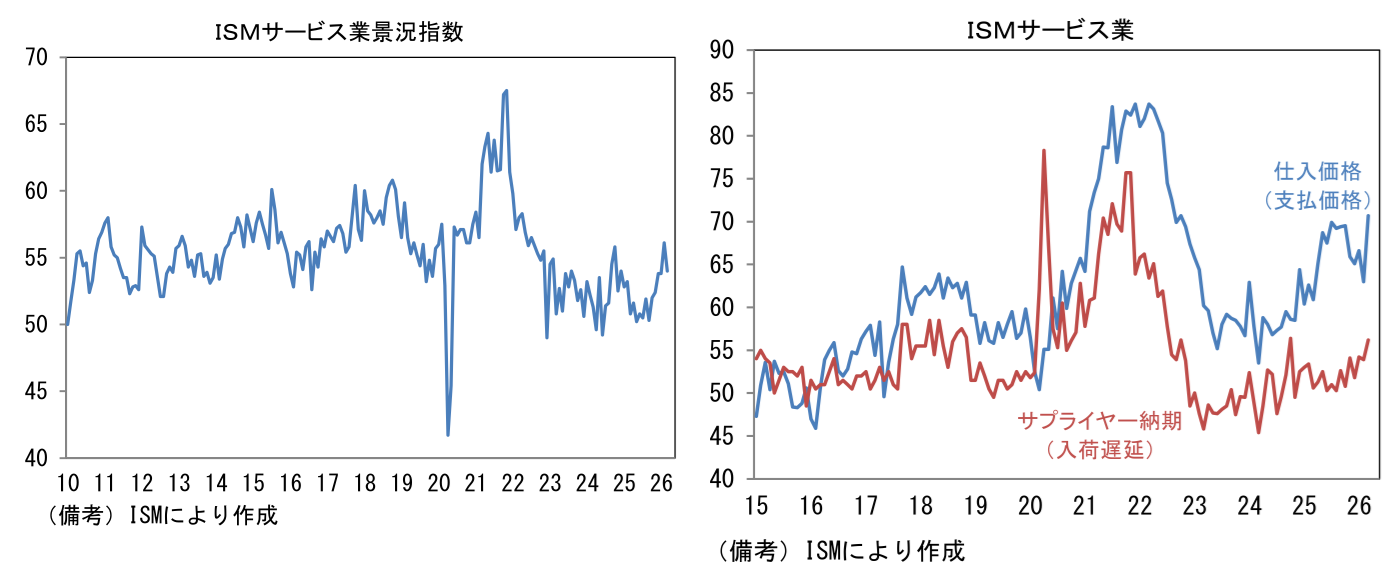

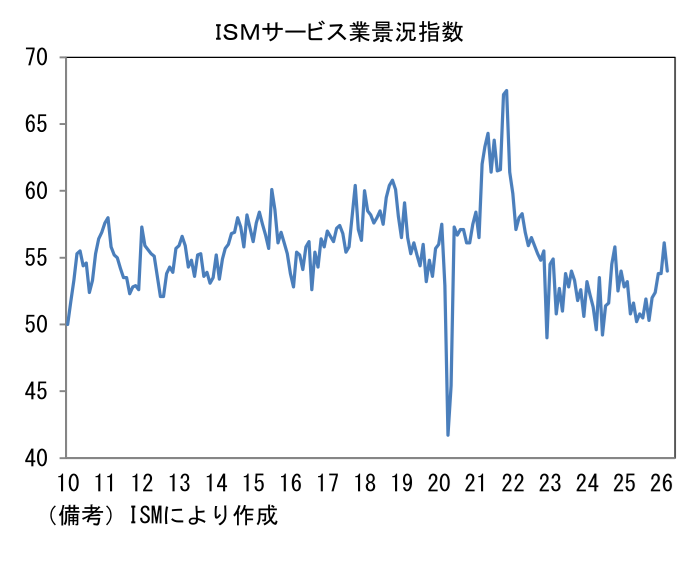

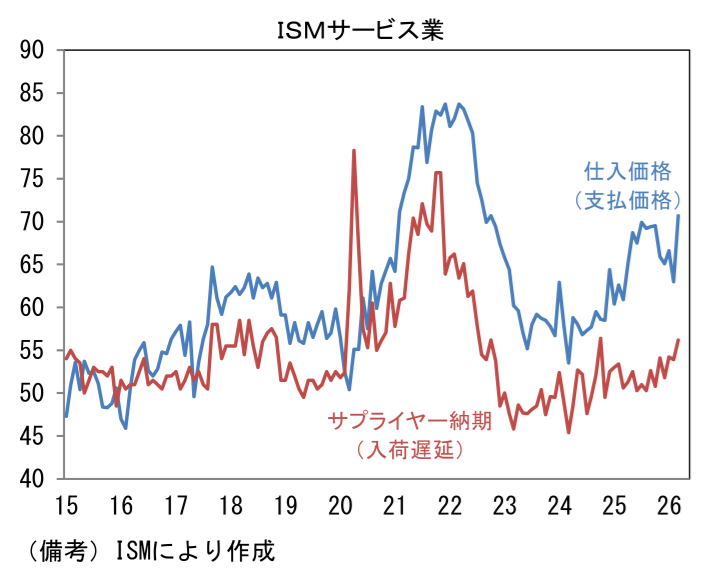

- 3月ISMサービス業景況指数はインフレ加速を示唆する結果であった。ヘッドラインは新規受注の伸びに支えられ、54.0と堅調な値を維持し、原油高による経済活動の減速は観察されなかったが、仕入価格指数は70.7へと7.7ptも跳ね上がっており、今後の原油高影響が懸念される。関税由来の上昇が一服するなか、原油高由来の価格上昇圧力が高まっていることが窺える。原油価格が2月水準まで戻るまでには相応の時間がかかると見込まれることから、当面は利下げを阻害する要因の一つになるだろう。なお、筆者は賃金インフレが抑制されていることを重視し、9月には利下げの環境が整うと判断している。

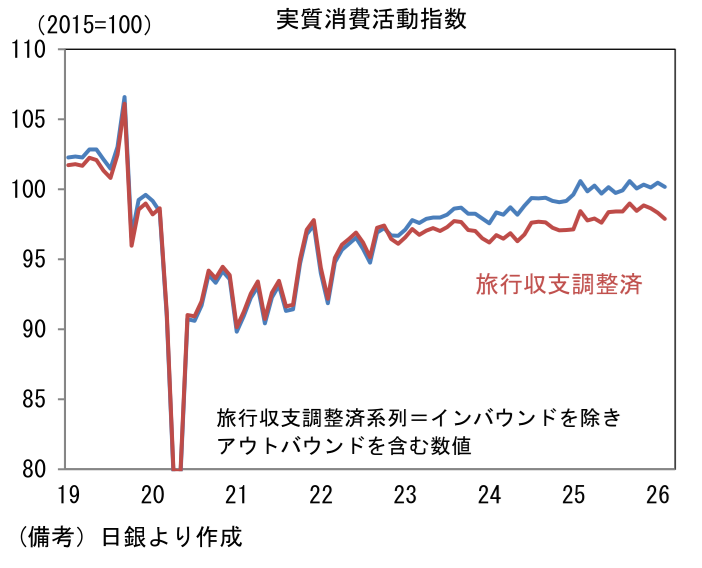

- 次に日本。今週は3つの指標が比較的大きな動きをみせた。まず、4月7日に日銀が公表した2月消費活動指数は弱かった。実質消費活動指数(旅行収支調整済み)は前月分の下方修正を伴い2ヶ月連続の減少となり、基調は下方屈折。1月までの上向き基調は塗り替えられた。名目値でみても横ばいであり、家計の節約志向が浮き彫りとなっている。振れの大きい耐久財が消費の減少を主導しているため、次月以降に反発する可能性は残されているが、それでも全体の数値が上向きに転じるかは慎重に見た方が良いだろう。もちろん、こうしたデータは日銀の利上げを阻害する要因となる。

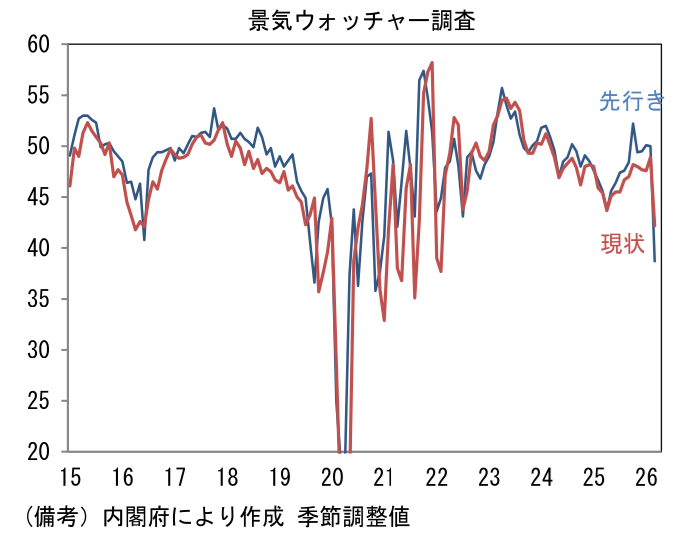

- 次に4月8日に発表された3月景気ウォッチャー調査は市場予想を大幅に下回る衝撃的な弱さであった。現状判断DIは42.2へと6.7pt低下し、市場予想(48.0)を大幅に下振れた。先行き判断DIに至っては38.7へと11.3ptもの低下となり、市場予想(48.0)を下回った。この指標の調査時期は毎月25日~月末であり、3月中下旬のガソリン高が直撃していた頃にあたる。その後、政府の補助が浸透しガソリン価格は落ち着いていることから、調査時期が1~2週間遅ければ、ここまでの急低下には至らなかったと思われるが、それでも原油高に対する脆弱性を浮き彫りにする数値であった。このデータも日銀の利上げを阻害する要因となる。

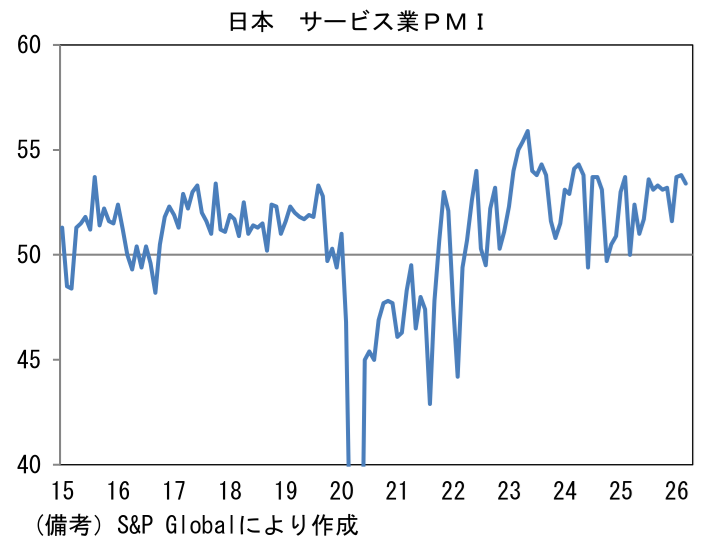

- 他方、類似指標のサービス業PMIは強かった。ヘッドラインは53.4へと0.4pt低下したものの、原油高影響はほとんど観察されなかった。当指標は小売業を調査対象としていないことから、BtoC段階で生じている「不安」を過小評価している可能性があることを踏まえる必要があるが、こちらの方が実体を反映している印象がある。

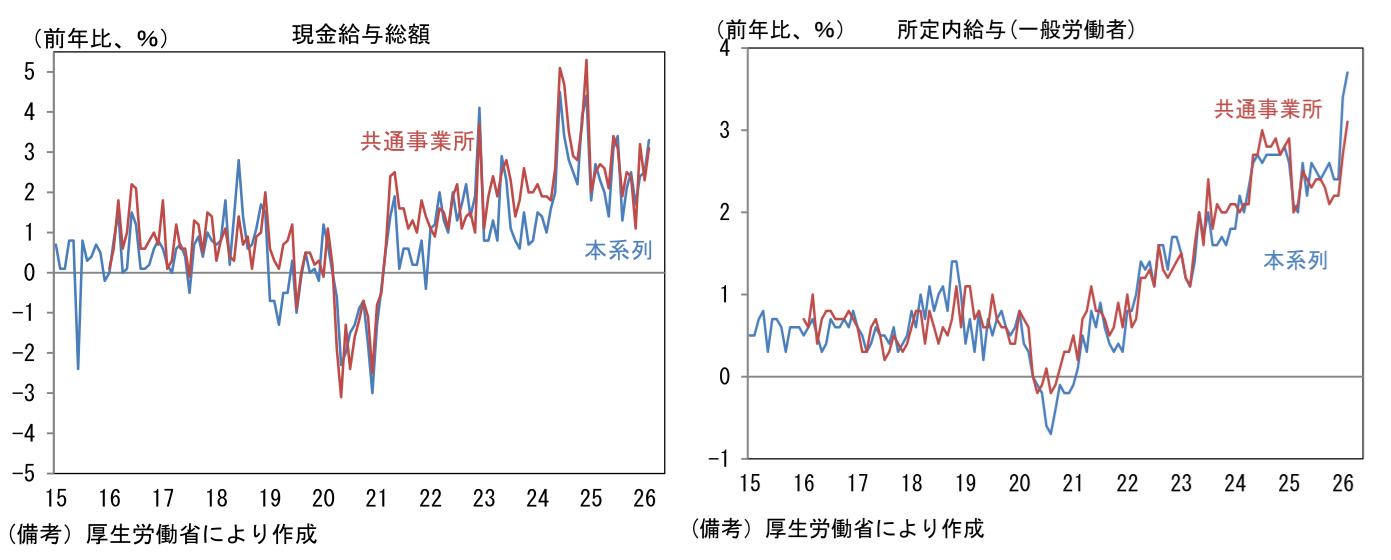

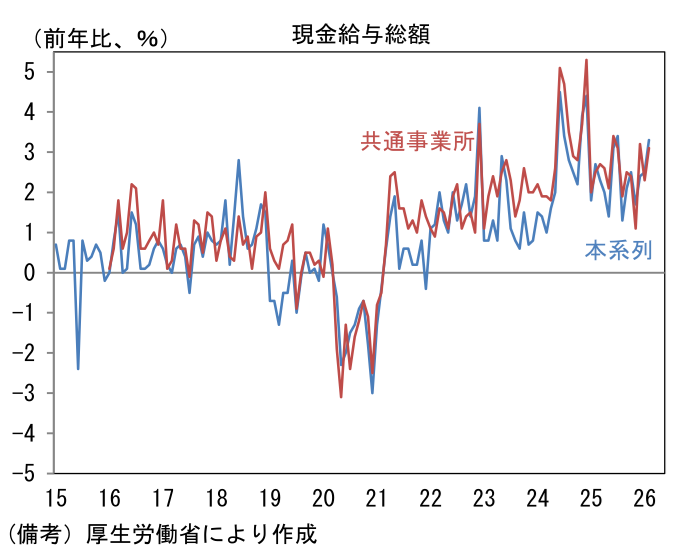

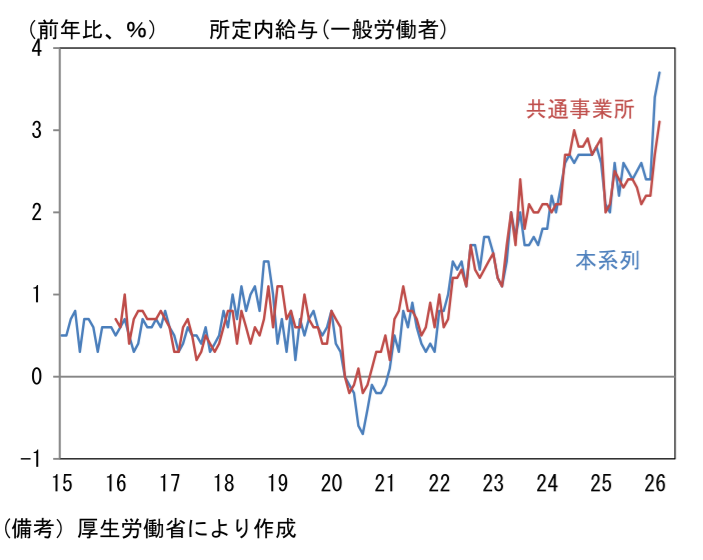

- そして2月の毎月勤労統計も大きな動きがあった。結論を先取りすると、日銀が疑っていた通り、統計のサンプル要因による下押しが解消し、賃金上昇率が(本来あるべき水準に向けて)加速した。ヘッドラインの現金給与総額(共通事業所ベース)は前年比+3.1%、所定内給与は+3.1%となった。一人あたり賃金の実勢を把握するうえで最も重視すべき、一般労働者の所定内給与(≒正社員の基本給)は同+3.1%へと復活を遂げた。毎月勤労統計を巡っては、2025年2月分以降に不可解な減速を示し、一般労働者の所定内給与は2024年度の3%程度から2%前半へと凹みが観察されていた。弱さが特定の業種に集中していたため、サンプル要因が疑われており、日銀も度々この点に言及してきたが、それを証明する手段・データは乏しかった。今回、定例のサンプル入れ替えによって賃金上昇率が高まったことで、日銀は基調的な物価上昇率が高まるとの見解をより強固なデータを以って説明することが可能になる。その点において利上げを後押しするデータであると言える。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般