- 要旨

-

-

日経平均株価は先行き12ヶ月57,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう

-

日銀は利上げを続け、政策金利は26年7月に1.0%、27年7月に1.5%超となろう

-

FEDはFF金利を26年9月に3.5%まで引き下げた後、様子見に転じるだろう

-

-

3月にイラン情勢が悪化して以降、原油価格の変動が相場を支配する動きとなっている。もっとも、3月上中旬に比べて市場参加者のリスク耐性は強まっており、良くも悪くもイラン関連のネガティブなヘッドラインニュースに対する反応は鈍くなっている。3月以降、週末に事態が好転せず、月曜日の東京市場が激しいリスクオフの舞台となる傾向は4月6日に一旦途切れた。3月2日~3月30日までの月曜日において日経平均株価は累積で7,097円も下落したが、4月6日(月)は欧米諸国が休日だったこともあって、小幅なプラス(290円高)で引けた。

-

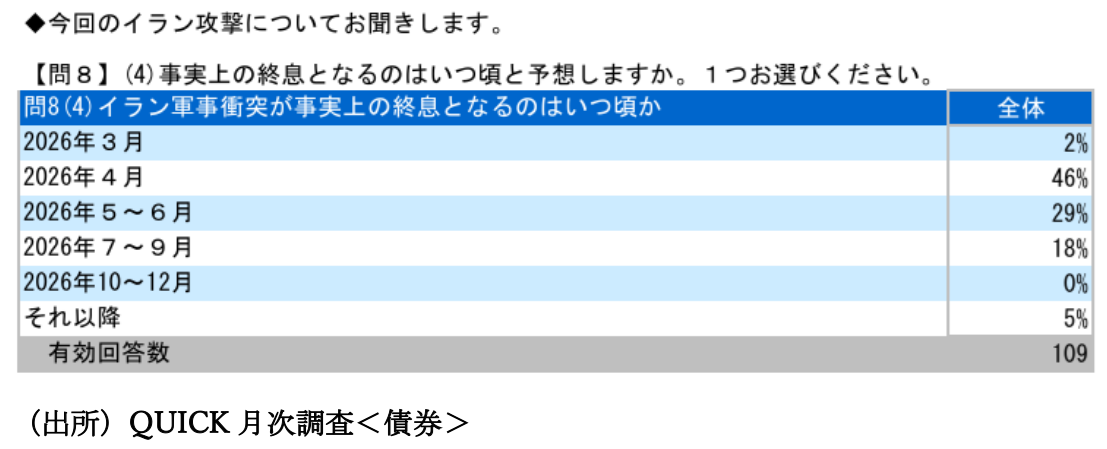

背景には4月中には最悪期を脱するとの見方があろう。確固たる根拠はないものの、イラン、米国の双方にとって戦争の長期化は実利に乏しいことを踏まえると、近い将来に何らかの合意が成立し、ホルムズ海峡の封鎖が解除されるとの期待が維持されるのは、ある意味で自然であろう。たとえばQUICK月次調査<債券>(調査期間は2026年3月24日~3月26日、調査対象者は市場関係者)によると「イラン軍事衝突が事実上の終息となるのはいつ頃か」という問いに対して、4月が46%と最多であり、次いで5~6月が29%、7~9月が18%、10~12月が0%、それ以降が5%であった。またWTI原油価格の先行きについても、「2026年4~12月の最高値とその時期をどう予想しますか」という問いに対して、平均値は112ドル、中央値は110ドルであり、現状対比で大幅な原油高は想定されていない。その到達時期に関しては2026年4月が80票(全体の82%)と圧倒的であり、次いで5月の10票(同10%)、6月の2票(同2%)となっている。一般的にリスクイベントが発生している最中においては、様々な理由から楽観論は憚られる傾向にあるが、当該調査は匿名であることから本音を吐露しやすいのだろう。

-

日本株のリスクは、もちろん原油高が予想外に長期化することであるが、それ以外だとやはり日銀の利上げであろう。その点、OIS金利が織り込む4月の利上げ確率が50%前後へと低下していることに注意が必要であろう。4月3日時点では67%だったものの、日銀の「さくらレポート」、支店長会議でやや慎重な声が寄せられたこともあってか、利上げ観測は後退している。

-

支店長会議では「先行きにかけては、不確実性が高まる中、エネルギー価格を中心とした物価上昇やそれに伴う企業収益や個人消費へのマイナスの影響、供給制約がサプライチェーン全体に広がる可能性などを懸念する声があり、今後の展開次第では、地域の景気を下押しする可能性があることから、その動向を十分注意してみていく」とまとめられていた。日銀が重視する基調的物価上昇率の根幹をなす、賃金設定面については「今後の中東情勢の展開次第では賃金設定スタンスを慎重化する可能性がある」と言及されていた。支店長会議の報告は全体として中立的にみえたが、利上げを先送りする根拠になり得る記述は複数確認できた。

-

筆者は4月に利上げが見送られると予想している。主たる理由は2つあり、ひとつは、金融市場のボラティリティが高い時に、引き締め方向の政策変更を待つのは主要中央銀行の基本動作であること。仮に4月に利上げに動けば、そうした基本認識が変わることを意味し、株価の下落を招く恐れがある。日銀はそのようなリスクをとってまでも、利上げを前倒ししないだろう。また2025年12月からの時間的間隔が短くなることから、日銀がビハインド・ザ・カーブに陥っていることに気付き、慌てて利上げを進めるのではないかと推測する投資家が増え、金融市場のボラティリティを高めてしまう可能性がある。

-

もうひとつは、原油高による交易条件の悪化を通じたデフレ圧力の存在。短期的な物価の上振れが、賃金上昇に結び付き、賃金と物価が相互刺激的に上振れていく欧米と異なり、日本は原油高によって賃金に下押し圧力がかかるため、インフレ圧力がそこで減衰する。個人消費が停滞することで、物価には時差を伴って下押し圧力がかかる。これはエネルギーの輸入依存度が高い日本に特有のメカニズムである。日銀は「原油価格それ自体の帰趨と、その波及効果を見極めたい」などとして、利上げを(原油価格がある程度落ち着いているであろう)6月、7月まで待つと判断している。「早期利上げ」は高市政権との軋轢を生じさせかねない。

-

それでも日銀が利上げに踏み切る可能性は排除できない。原油高が基調的な物価上昇率の上振れに繋がり得るとの見方が政策委員の中に存在するからである。3月金融政策決定会合後の記者会見で植田総裁は「上振れ派が優勢であった」と伝えた。事実、「主な意見」には「今日のような原油価格上昇に伴う物価上昇局面でも、政府の価格転嫁・賃金上昇に向けた施策による慣性が働きやすく、物価上昇期待を強めやすい」という記載があった。こうした見解は2022年以降のインフレを的確に説明しているように思える。輸入物価上昇の負担増を、政府が財政支出拡大で飲み込むことで、国内の価格転嫁が進み、賃金上昇の原資が確保されるという構図は、現在も続いている。この考えにあてはまれば、賃金の下押し圧力を恐れて利上げを先送りすると、基調的な物価上昇率が2%を上振れてしまう恐れがある。

-

原油高由来の(短期的な)インフレが基調的な物価上昇率の上振れに繋がるか否かについては、日銀内部でも見方が定まっていないとみられる。そうした現状に鑑みると、敢えて4月に動く必要性は乏しいと考えられる。しかしながら、日銀が4月の利上げを選択するのであれば、日銀の軸足が景気から物価に移ったとの認識が広がるだろう。そうした変貌は株式市場の重荷になるとみられる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般