- HOME

- レポート一覧

- 経済分析レポート(Trends)

- マレーシア中銀、通商合意や景気対策の見定めへ様子見に転じる

- Asia Trends

-

2025.09.04

アジア経済

アジア経済見通し

アジア金融政策

マレーシア経済

為替

トランプ関税

マレーシア中銀、通商合意や景気対策の見定めへ様子見に転じる

~前回の利下げからの環境変化を受けて様子見、リンギ相場は米ドル安を前提に底堅い動きも~

西濵 徹

- 要旨

-

-

マレーシア中銀は、4日の定例会合で政策金利を2.75%に据え置いた。同行は7月の前回会合でトランプ関税による経済への悪影響を警戒し、5年ぶりの利下げを実施した。しかし、今回はその効果を見定めることに加え、その後の外部環境が変化していることも重なり、様子見姿勢に転じたと捉えられる。

-

米国との通商協議では、当初は24%、その後に25%に引き上げられたマレーシアに対する相互関税が19%に引き下げられた。医薬品や一部農産品が関税の対象外となる一方、マレーシアは輸入関税の引き下げや非関税障壁の緩和に応じたほか、米国から設備やLNGの購入、対米投資を約束した模様である。

-

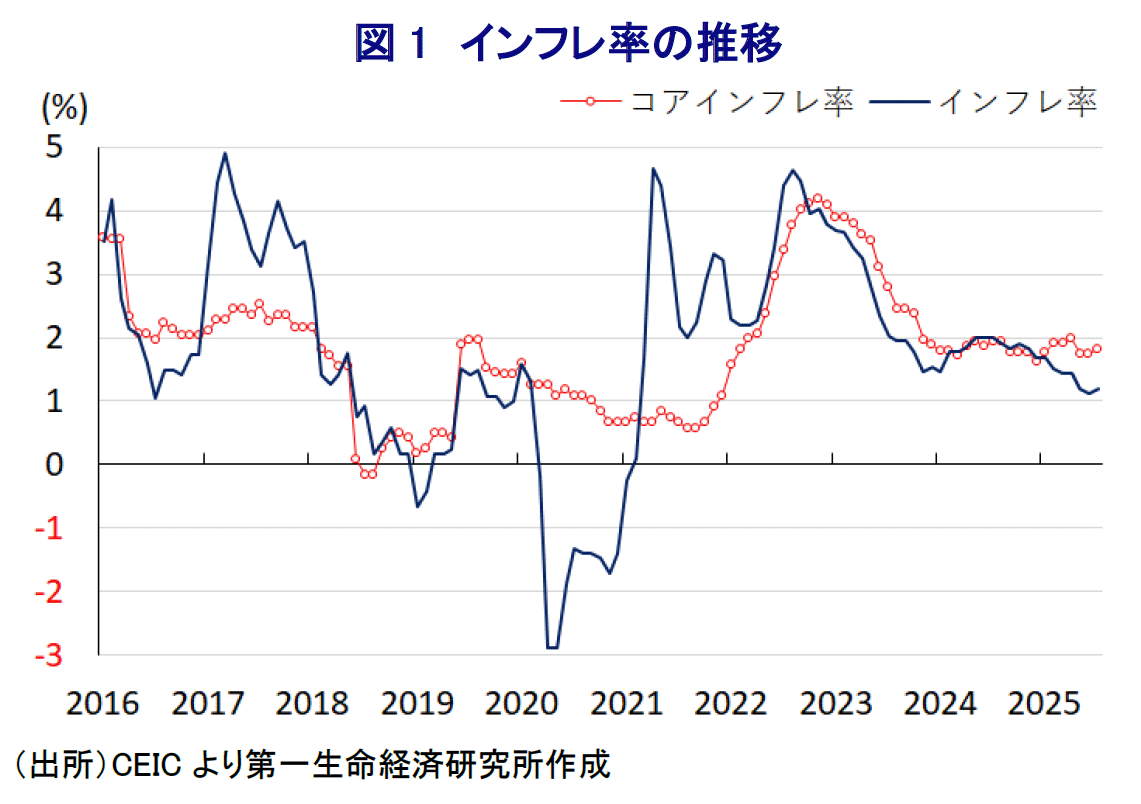

足元の実体経済を巡っては、4-6月の実質GDP成長率が前期比年率+8.77%と高成長を記録している。インフレも落ち着いた動きをみせるなか、政府は現金給付や燃料価格引き下げなどの景気刺激策を実施しており、中銀の判断に景気や物価への影響を見極めたいとの思惑が影響した可能性も考えられる。

-

声明では、世界経済は拡大を続ける一方、関税や地政学リスクが下振れ要因になると指摘した。マレーシア経済も今年の成長率は+4~4.8%を維持すると見込んだ上で、当面は政策金利を現行水準で据え置く可能性を示唆している。米ドル安が意識されやすいなか、当面のリンギ相場は底堅く推移する可能性がある。

-

マレーシア・ネガラ銀行(中銀)は、4日に開催した定例の金融政策委員会において、政策金利を2会合ぶりに2.75%に据え置いた。同行は7月の前回会合において、トランプ関税が実体経済に悪影響を及ぼすことを警戒し、『予防的措置』として利下げを決定した(注1)。同行による利下げ実施は5年ぶりであり、過去2年以上にわたってインフレ抑制やリンギ相場の安定を目的に金融引き締めを維持してきたものの、そうした姿勢を転換させた。しかし、今回の会合においては利下げの効果を見定めるべく様子見に転じるとともに、7月会合以降におけるマレーシア経済を取り巻く環境が変化していることも影響したとみられる。

なお、中銀が7月に利下げに動いた背景には、マレーシア経済はASEAN(東南アジア諸国連合)主要国のなかでも構造面で外需依存度が高く、対米輸出額は名目GDP比で10%強、輸出全体に占める対米比率も10%強に上り、トランプ関税による経済への直接的な悪影響が懸念されたことがある。米国は当初、同国に対する相互関税を24%と周辺国に比べて低めに設定したものの、上述のように経済への影響が大きいことに加え、7月にあらためて税率を示した書簡では25%と当初案から1pt引き上げた。よって、米国との通商協議が難航している様子がうかがえたほか、一連の協議ではデジタル課税や電子商取引、医療基準、ハラル認証、政府調達などが議論の対象となっていることが明らかにされた。

しかし、その後の協議を経て、米国は同国に対する相互関税を19%と周辺国と同水準とすることで合意している。また、マレーシア政府は医薬品が関税の対象外となるとともに、一部の農産品(カカオ、天然ゴム、パーム油)も対象外とすべく協議を進めていることを明らかにしている。一方、マレーシアは米国からの輸入品の98.4%に対して関税引き下げ、ないし免除するととともに、一部の非関税障壁の緩和を求められたとみられる。さらに、合意文書では、マレーシアが国内の半導体や航空宇宙、データセンター部門向けに米国企業から今後5年間で最大1,500億ドル規模の設備購入を行うほか、年間34億ドル相当の米国産LNG(液化天然ガス)の輸入、貿易不均衡の是正に向けて今後5年間で700億ドル規模の対米投資を行う内容が盛り込まれた模様である。

マレーシア経済を巡る状況は最悪の事態を免れているものの、引き続き外需を取り巻く環境は厳しい状況に変わりがない。こうしたなか、4-6月の実質GDP成長率は前期比年率+8.77%とプラス成長で推移するなど拡大が続いているほか、中期的な基調を示す前年同期比ベースの成長率も+4.4%と前期(同+4.4%)から横這いで推移するなど底堅さが確認されている(注2)。足元のインフレ率は落ち着いた動きをみせている上、アンワル政権は7月に新たな経済対策として、18歳以上のすべてのマレーシア人に対して先月末から100リンギの一時的な現金支給に加え、レギュラーガソリン(RON95)への一律補助金の調整による価格引き下げを行う方針を明らかにしている(注3)。よって、先行きもインフレは落ち着いた推移をみせる可能性が高まっているほか、経済対策の効果を見定めることも重なり、中銀は様子見姿勢に転じたものと捉えられる。

会合後に公表した声明文では、世界経済について「継続的な拡大が続いている」との認識を示すとともに、先行きについても「通商協議により世界的な不確実性が幾分緩和されており、好調な労働市場環境や規制緩和、景気刺激策に下支えされる」としている。ただし、見通しについて「関税引き上げや地政学的な緊張による下振れリスクは残り、金融市場と商品市況のボラティリティ拡大に繋がる可能性がある」一方、「米国との通商協議の行方や主要国景気の回復が上振れを招く可能性もある」とした。その一方、同国経済は「今年の経済成長率は+4~4.8%になると見込まれ、来年に向けても底堅い内需が下支え役になる」との見方を示す一方、「世界的な動向を巡る不確実性が高い」としつつ「米国との通商協議の行方や主要国景気の動向、世界的な電子デバイス関連需要や観光需要が景気を押し上げる可能性がある」との見通しを示している。また、物価動向について「世界的なコスト環境を反映して、今年や来年のインフレ率は穏やかな水準に留まると予想する」とした上で、「商品市況の鈍化傾向はインフレ鈍化を促す」との見方を示している。その上で、政策運営について「足元の金利水準は物価安定と景気下支えの両立に向けて適切」とした上で、先行きは「経済を取り巻く環境を注視しつつ、景気と物価見通しを巡るリスクバランスを評価する」としており、当面は現行水準での様子見を維持する可能性は高い。さらに、前回会合では通貨リンギに関する言及がなされたものの、今回はそうした言及はまったくなされていない。金融市場においては、トランプ米政権の政策運営の不透明さを理由に米ドル安が意識されているほか、その結果としてリンギの対ドル相場は高止まりしており、こうした事情も中銀による様子見姿勢を後押ししている可能性がある。よって、中銀は現行のスタンスを長期間にわたって維持する可能性が見込まれるほか、米ドル安が意識されやすい環境が続けばリンギ相場は底堅い動きをみせることも予想される。

注1 7月9日付レポート「マレーシア中銀、トランプ関税警戒で「予防措置」として利下げ実施」

注2 8月15日付レポート「マレーシア4-6月GDPは前期比年率+8.77%と景気底入れを確認」

注3 7月24日付レポート「マレーシア・アンワル政権が「物価対策」ですべての成人に現金支給へ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹