- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 市場が抱くインドネシア・プラボウォ政権への「違う、そうじゃない」感

- Asia Trends

-

2025.03.14

アジア経済

アジア経済見通し

アジア金融政策

インドネシア経済

株価

為替

金利

市場が抱くインドネシア・プラボウォ政権への「違う、そうじゃない」感

~財政規律へ歳出減もその内容に疑問、真の意味で「メリハリの利いた」財政運営が望まれる~

西濵 徹

- 要旨

-

- このところの国際金融市場は米トランプ政権の通商政策を巡る不透明感に揺さぶられる状況に直面している。ここ数年のアジア新興国は米中摩擦の「漁夫の利」を得る動きがみられる一方、その背後で対米貿易黒字を拡大させる動きがみられる。インドネシアは米国の貿易赤字国としては上位でないが、バイデン前政権下で貿易黒字を大幅に拡大させており、平均関税率の高さも相俟ってその「矛先」が向かうリスクがある。

- こうしたなかでルピアの対ドル相場は調整圧力に晒されている。足下のインフレは下振れする一方、コアインフレ率は緩やかに加速しており、ルピア安に伴う輸入インフレの影響が懸念される状況が続く。主要株式指数も調整局面が続いており、バラ撒き志向を強めるプラボウォ政権の財政運営に対する不透明感が長期金利を高止まりさせ、中銀による利下げのハードルを上げていることも影響している可能性がある。

- こうしたなか、プラボウォ政権は財政運営への懸念に対応して当初予算の約1割に当たる306兆ルピアの歳出減に動いている。しかし、公約に掲げたバラ撒き政策を重視する一方、インフラ投資などが削減対象となり、足下では幅広い経済活動に悪影響が出ている。今年の経済成長率の大幅な下振れも懸念されるほか、結果的に歳入減を通じて財政運営の手足を縛るといった悪影響も懸念される。財政運営にはメリハリが必要だが現状はほど遠いなか、金融市場はプラボウォ政権に対する不信感が影響している可能性もある。

このところの国際金融市場においては、米トランプ政権の通商政策を巡る不透明感に大きく揺さぶられる展開が続いており、なかでもトランプ氏が『標的』に定める国々を中心にその影響を警戒した動きが顕在化している。さらに、「トランプ2.0」における関税政策は『例外なし』の動きをみせるとともに、相互関税の賦課に言及する動きをみせており、現時点において具体的な言及がなされていない国にもその影響が『飛び火』する可能性が懸念される状況にある。

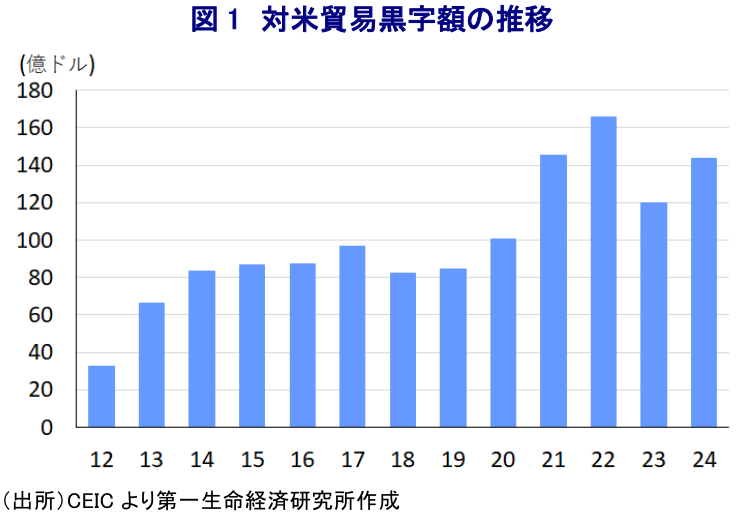

ここ数年のアジア新興国においては、米中摩擦が激化する背後で進んだサプライチェーンの見直しの動きを追い風に対内直接投資の受け入れを拡大させるとともに、対米輸出が押し上げられるなど『漁夫の利』を得る動きがみられた。他方、多くのアジア新興国は近年の中国の経済成長を追い風に中国経済への依存を強めてきたが、中国景気の不透明感が高まるなかで中国向け輸出が頭打ちする一方、米国向け輸出の拡大が外需を下支えしてきた。インドネシアにおいても、バイデン前政権下の米国向け輸出が拡大してきたことで対米貿易黒字幅は拡大させる動きが確認されている。なお、インドネシアは米国にとっての貿易赤字国として15番目に留まるものの、昨年同国の対米貿易黒字額はトランプ1次政権最後の年の2020年に比べて1.4倍となっており(図1)、トランプ政権の通商政策の『矛先』が向かうリスクがある。この背景には、トランプ氏が相互関税の賦課に言及するなか、同国の平均関税率がアジア新興国の間でも比較的高く、米国からの輸入の阻害要因となっていると見做される可能性も影響している。

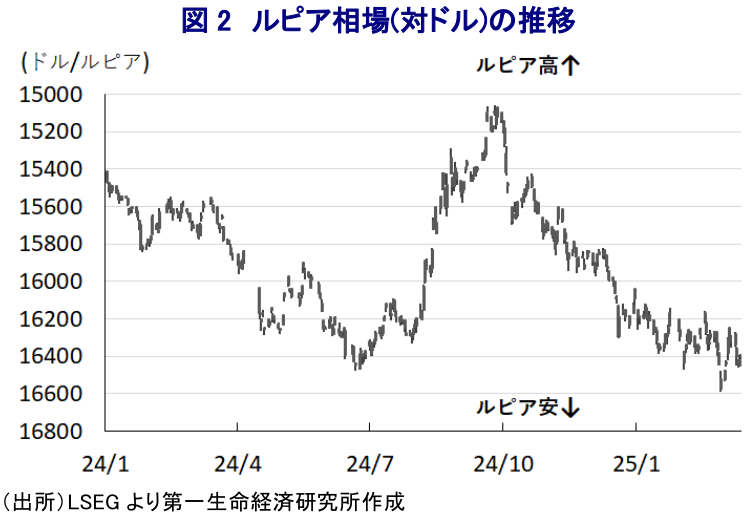

こうした状況も影響して、上述のように金融市場では米トランプ政権の通商政策に対する不透明感が足かせとなる形でインドネシアの通貨ルピアの対ドル相場に対する調整圧力が強まる動きがみられるとともに、今月初めにはコロナ禍直後以来となる安値を更新する事態に見舞われた(注1)。その後は金融市場において米国の長期金利が頭打ちしていることを受けて、米ドル指数は頭打ちする動きをみせているものの、ルピアの対ドル相場については上値の重い展開が続くなど昨年後半以降の調整局面を脱する状況とはなっておらず、大きく状況は変化していない(図2)。なお、足下のインフレはプラボウォ政権が1月と2月の時限措置として電力料金の割引措置を実施した影響で下振れしているものの、コアインフレ率は緩やかに加速する動きが確認されており、このところのルピア安が輸入物価を押し上げるなど幅広くインフレ圧力を増幅させる一因となっている様子がうかがえる。

さらに、主要株式指数(ジャカルタ総合指数)も同様に昨年末以降調整の動きを強めるなど、金融市場を取り巻く環境が総じて厳しさを増す動きもみられる(図3)。なお、昨年発足したプラボウォ政権を巡っては、大連立の維持を目的とする論功行賞の観点から閣僚数が大きく増大して『肥満内閣』と揶揄されるほか、選挙公約の実現に向けた歳出増圧力が財政悪化を招くことが警戒されてきた。ただし、一連のバラ撒き政策や補助金政策の実施などが後押しする形で、今年1月時点の支持率は80%を上回るなど政権は上々の出だしを迎えていると捉えられる。他方、プラボウォ氏は任期中に経済成長率を大幅に押し上げる壮大な目標を掲げており、その実現に向けて新たな政府系ファンド(ダナンタラ)を設立させるとともに、投資を積極化させるとしている(注2)。上述のように歳出増による財政悪化が懸念されるなか、政府系ファンドを通じた経済に占める公的部門の役割が一段と高まることはクラウディング・アウトを通じて経済の非効率性が高まるリスクを孕んでいる。中銀は昨年後半以降に景気下支えを図るべく漸進的な利下げに動いているものの、こうした事態が警戒されるなかで長期金利は高止まりしており、中銀にとって追加利下げのハードルが高まるとともに、主要株式指数の上値が抑えられる一因になっているとみられる。

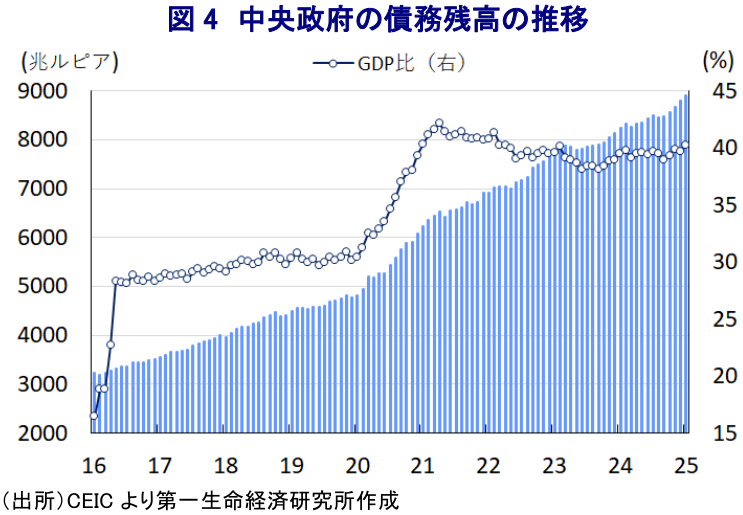

こうしたなか、プラボウォ氏は1月末に財政懸念の払しょくに向けて各省庁に対して歳出見直しに着手するよう指示し、最終的に当初予算(3,613兆ルピア)の約1割に当たる306兆ルピア相当を削減する方針を示した。ただし、プラボウォ氏が選挙公約に掲げた学校給食の無償化をはじめとする貧困層や低所得者層に受けの良い政策が重点化される一方、インフラ整備をはじめとする公共投資に関連する歳出は軒並み削減の対象とされている模様である。結果、歳出削減の影響を受ける形で道路の整備・維持管理といった事業が滞るとともに、新規建設計画の延期のほか、ジョコ前政権の肝煎りである新首都(ヌサンタラ)建設関連事業でも遅延が生じるなど、幅広く悪影響が出る動きが顕在化している。さらに、公務員給与の遅配が懸念されるとともに、非正規雇用者を中心に解雇に追い込まれる動きが出るなど、雇用環境に悪影響が出る可能性も高まっている。そして、歳出削減に伴う政府の出張や式典の削減の余波を受ける形でホテル事業者の団体は売り上げが大幅に減少するとの声明を発表しており、政府消費に依存した分野を中心に売り上げ減のほか、そうした事態を受けて雇用調整圧力が強まるなど副次的な悪影響が広がる懸念が強まっている。プラボウォ氏が歳出削減に動いた背景には、同国ではアジア通貨危機をきっかけに財政赤字をGDP比▲3%を上限とする財政規律を重視した財政運営が採られており、そうした動きに倣ったと捉えられる。同国ではコロナ禍を経て中央政府の債務残高の水準は大きく切り上がったものの(図4)、GDP比で4割程度と周辺国と比べて依然低水準に留まる。よって、財政運営についてはメリハリが重要になっていると捉えられる。

プラボウォ氏は一連の歳出削減を行う一方、学校給食の無償化、公務員給与の引き上げ、低所得者向け現金給付と住宅建設、無償での健康診断の実施や病院増設、学校改築といった政権公約の実現を重視しているほか、エネルギーや食糧を巡る安全保障に関連する予算の重点化を目指しているとされる。他方、同国はASEAN(東南アジア諸国連合)内でも最も多い人口を擁するとともに、中長期的にも安定的な人口増加が見込まれるなどその成長力に対する期待は高いものの、中長期的な観点でみた潜在成長率の押し上げにはインフラをはじめとする投資のさらなる拡充が不可欠である。こうした状況にも拘らず、今回の歳出削減ではインフラ投資などが軒並み削減の対象となっており、上述したように短期的な景気への影響のみならず中長期的な潜在成長率を損なうことが懸念される状況にある。昨年の経済成長率は+5.03%と3年連続で5%を上回る堅調な伸びが確認されたほか(注3)、当研究所も先月に行った定例見直しで今年の経済成長率も+5.0%と昨年並みになるとの見通しを示している(注4)。しかし、歳出削減によりインフラ建設をはじめとする幅広い経済活動に悪影響が出る動きがみられるなか、足下では税収の大幅な下振れに伴う歳入減が確認されるなど、財政運営に対する新たな懸念される動きもみられるなか、今年の経済成長率が予想外の形で大幅に下押しされる可能性に留意する必要がある。なお、政府は今年通年の財政赤字を当初予算段階で示したGDP比▲2.53%に維持するとしているが、景気の下振れが歳入のさらなる下押し圧力を招くとともに、財政状態を一段と圧迫させることも懸念される。足下の金融市場においてインドネシアを取り巻く環境が厳しさを増している一因には、こうしたプラボウォ政権による財政運営に対する不信感も影響している可能性があろう。

注1 3月4日付レポート「インドネシア市場を巡る地合い悪化の背景にあるものを考える」

注2 2月14日付レポート「インドネシア・プラボウォ政権が「新たな」政府系ファンド設立へ」

注3 2月5日付レポート「インドネシアの24年成長率は+5.03%と堅調な推移が続く」

注4 2月19日付レポート「世界経済見通し(日米欧亜・2025年2月)」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹