- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシアの24年成長率は+5.03%と堅調な推移が続く

- Asia Trends

-

2025.02.05

アジア経済

アジア経済見通し

アジア金融政策

インドネシア経済

為替

インドネシアの24年成長率は+5.03%と堅調な推移が続く

~成長の中身に懸念はあるが、プラボウォ政権には目標実現へ内需の厚みを増す取り組みが肝要に~

西濵 徹

- 要旨

-

-

インドネシアで昨年10月に誕生したプラボウォ政権の滑り出しは上々で推移している。足下のインフレは鈍化するなど家計部門を取り巻く環境は改善するとともに、政策運営への期待も政権支持率を押し上げている。また、中銀は米ドル高に伴うルピア安を警戒して高金利政策を維持してきたが、景気下支えに向けて利下げに舵を切る動きをみせる。ただし、足下のルピア相場は昨年後半の底入れの動きが一巡し、先行きも米ドル高が懸念される状況に鑑みれば、政策運営は物価とルピア相場の動向に左右される展開が続こう。

-

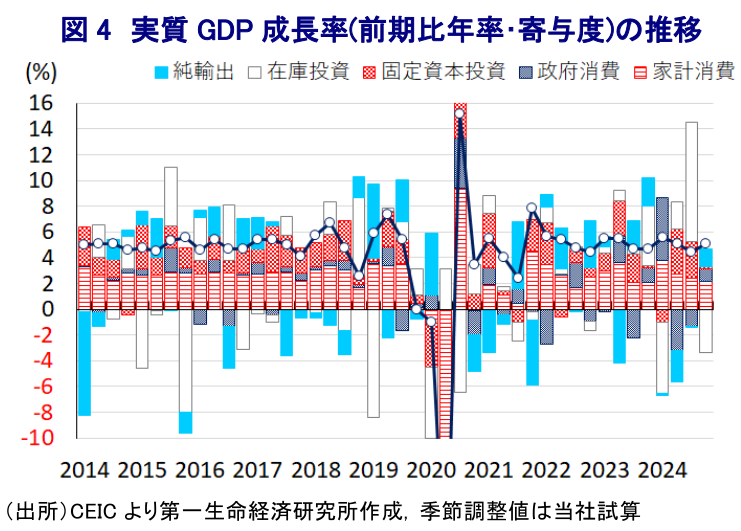

足下のインフレ鈍化と利下げの動きは経済成長のけん引役である内需を押し上げることが期待される。昨年10-12月の実質GDP成長率は前年比+5.02%と底打ちしており、前期比年率ベースでも同様に底打ちしている。しかし、足下の景気は財輸出や政府消費の堅調さが下支え役となる一方、家計消費や企業部門の設備投資など民間需要は勢いを欠くなど対照的な動きをみせる。分野ごとの生産動向も農林漁業や鉱業、一部のサービスで好調な一方、製造業や建設業は力強さを欠くなどバラつきが生じる動きもみられる。

-

昨年通年の経済成長率は+5.03%と前年(+5.05%)からわずかに鈍化するも3年連続で5%を上回った。他方、プラボウォ氏は任期中に成長率を平均8%に押し上げる目標を掲げており、その実現には3pt程度押し上げる必要がある。家計消費の拡大余地は大きいが直ちに押し上げることのハードルは高く、雇用機会の拡大に向けた投資受け入れなどに着実に取り組む必要がある。他方、公的部門への依存を強めれば非効率さが増す懸念もある。内需の厚みを如何に増やすかがプラボウォ政権に課された課題と言えよう。

-

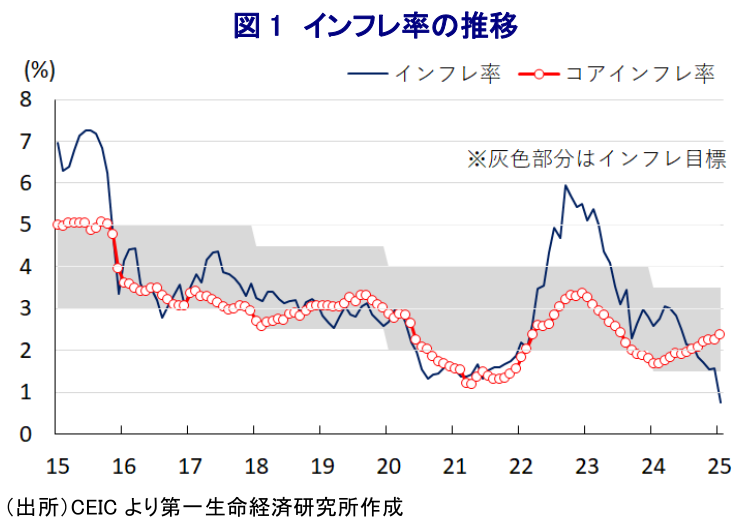

インドネシアでは、昨年10月に誕生したプラボウォ政権が先月に『ハネムーン期間』と称される100日を迎えたが、政権支持率は8割を上回る高水準となるなど、政権の滑り出しは上々と捉えられる状況にある。大連立による政権発足という経緯から『肥満内閣』と揶揄する向きがみられたものの、政策運営にまい進していることに加え、足下の物価が低位安定する展開をみせているなど、政策運営に対する期待が支持を後押ししているとみられる(注1)。同国では2022年後半を境にインフレは頭打ちしており、一昨年後半以降も頭打ちの動きが続くとともに、中銀が定めるインフレ目標の範囲内で推移してきたほか、足下では下限をも下回るなど落ち着いた動きをみせている。その一方、ここ数年の国際金融市場においては米ドル高が意識される展開が続いたなか、中銀はルピア安による輸入物価の押し上げを警戒して引き締め姿勢を維持する難しい対応を迫られてきた。しかし、米ドル高の動きが一服した昨年9月に中銀はコロナ禍後初の利下げに動くも、その後は米ドル高が再燃して利下げを封じられる難しい対応を迫られたものの、高金利が経済成長のけん引役となってきた家計消費など内需の足かせとなるなど景気に対する不透明感が強まった。こうした状況から、その後も米ドル高に伴うルピア安圧力がくすぶる展開が続いたにも拘らず、上述のようにインフレは落ち着いた推移をみせていることを受けて、中銀は先月の定例会合において4会合ぶりの利下げに動くなど景気下支えを優先する姿勢をみせている(注2)。なお、足下においては米トランプ政権による政権運営に対する不透明感がくすぶるとともに、米FRB(連邦準備制度理事会)がハト派姿勢を後退させるなど一段の利下げ実施に対するハードルが高まることを警戒して米ドル高圧力がくすぶり、ルピアの対ドル相場は昨年7月以降の米ドル高一服に伴いルピア高が相殺される状況にある。こうした状況ながら、上述のように中銀は再利下げに動くとともに、同行のペリー総裁は先行きの追加利下げ余地に言及するなど景気を重視している様子がうかがえる。確かに足下のインフレ率は目標を下回る伸びに鈍化するなど落ち着いた動きをみせる一方、コアインフレ率は目標域で推移するも昨年初めを境に緩やかに加速しており、徐々にインフレ圧力が強まっている様子がうかがえる。足下におけるインフレ鈍化の動きがプラボウォ政権に対する支持を後押ししていることに鑑みれば、中銀の政策運営を巡っては引き続き物価の動きに加え、ルピア相場の動向に左右される展開が続くことは避けられそうにない。

足下のインフレ鈍化を受けた実質購買力の押し上げに加え、中銀の利下げに伴う債務負担の軽減は、物価高と金利高の共存が家計消費をはじめとする内需の足かせとなってきた状況を大きく好転させることが期待される。事実、昨年10-12月の実質GDP成長率は前年同期比+5.02%と前期(同+4.94%)から加速して2四半期ぶりに5%を上回る伸びとなるなど、頭打ちが続いた流れに変化の兆しがうかがえる。当研究所が試算した季節調整値に基づく前期比年率ベースの成長率も2四半期ぶりに5%を上回る伸びになるなど、昨年1-3月をピークに頭打ちする動きをみせてきた流れが変化しており、景気を取り巻く環境が変化している様子がうかがえる。需要項目別では、旺盛な推移が続いたサービス輸出が下振れするなど一服感が出ているものの、原油や天然ガスをはじめとする財輸出の堅調さが輸出全体を押し上げる動きがみられる。さらに、昨年10月に発足したプラボウォ政権が『スタートダッシュ』を切るべく、財政出動を活発化させたことで政府消費も大きく押し上げられている。一方、インフレ鈍化により実質購買力が押し上げられているものの、家計消費は拡大基調が続くもそのペースは鈍化しており、経済成長のけん引役となってきた流れが変化しつつある様子がうかがえる。さらに、企業部門の設備投資のほか、不動産投資の動きにも陰りが出るなど総じて固定資本投資の拡大ペースも鈍化するなど、足下の内需は公的需要に対する依存を強める一方、民間需要は勢いを欠いており、景気の実態は見た目に比べて厳しい状況にあると捉えることが出来る。このように民間需要を中心とする内需が勢いを欠く動きを反映して、輸入の拡大ペースは前期比年率ベースで輸出を下回る伸びに留まり、結果的に純輸出(輸出-輸入)の成長率寄与度がプラスに転じていることが足下の景気底入れを促す一助となっている。前期については在庫投資による成長率寄与度が前期比年率ベースで大幅プラスとなる動きがみられる一方、当期はその反動も影響してマイナスに転じているものの、その水準は依然として高いなど調整圧力がくすぶる可能性に留意する必要がある。分野別の生産動向も、異常気象を理由に前期に下振れした農林漁業の生産は底打ちに転じるとともに、輸出の堅調さを反映して鉱業部門の生産も旺盛な動きをみせている。他方、製造業や建設業の生産はともに鈍化するなど景気の足を引っ張る動きをみせる一方、サービス業では不動産関連やビジネスサービス関連などで旺盛な動きがみられるものの、観光関連で生産が下振れする動きが確認されるなど、バラつきが生じている様子がうかがえる。

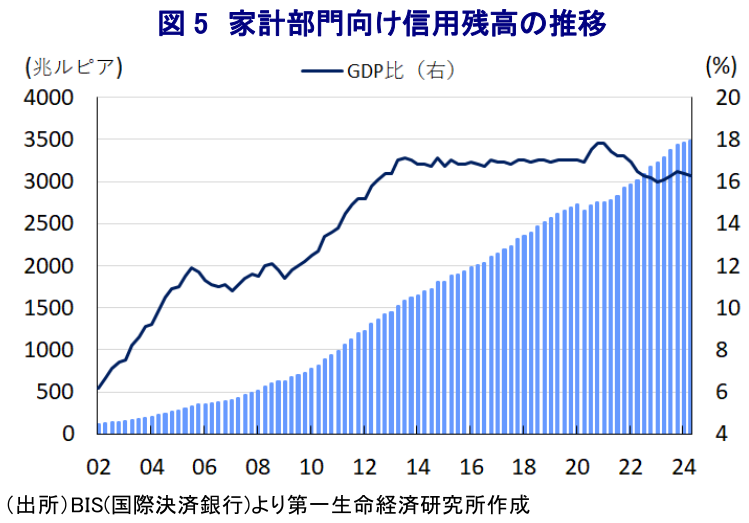

この結果、2024年通年の経済成長率は+5.03%と前年(+5.05%)からわずかに鈍化するも3年連続で5%を上回る水準を維持しており、足下のインドネシア経済は引き続き堅調な推移をみせていると捉えられる。他方、プラボウォ大統領は5年の任期中に経済成長率の水準を平均で8%程度に引き上げる意欲をみせるとともに、建国100周年を迎える2045年を目途にした先進国入りを果たすことを目標に、経済開発を重視する考えをみせている(注3)。しかし、ここ数年のインドネシアの経済成長率が平均して5%程度で推移していることを考慮すれば、プラボウォ氏が掲げる当面の目標実現には成長率を3pt程度押し上げる必要がある。足下の世界経済を巡っては、ここ数年の分断の動きが世界貿易の足かせとなることが懸念されるとともに、米トランプ政権が主導する貿易戦争の動きも阻害要因となり得ることに留意する必要がある。よって、経済成長率の押し上げ実現には内需を一段と喚起する必要があるなか、上述のように足下のインフレが下振れしていることに加え、中銀が景気を重視して利下げに舵を切っていることはその一助となることが期待される。足下における家計部門向け信用残高はGDP比で2割にも満たない水準に留まるなど、新興国の平均が同5割弱に達することに鑑みても、金融包摂が進展することを通じた家計消費や住宅投資などの拡大余地が大きいと捉えられる。しかし、そのためには中銀が推進するデジタル化をはじめとする金融包摂の強化に加えて、雇用機会の拡大などを通じていわゆる『中間層』の安定的な拡大を図ることが重要であり、その実現に向けて海外からの投資受け入れのさらなる拡大などに取り組むことが必要になる。他方、短期的に家計消費を大幅に喚起することのハードルが依然として高いことを勘案すれば、公共投資をはじめとする公的需要を押し上げることにより成長率を押し上げることも考えられるものの、政権がすでに肥満内閣と揶揄されるなど公的部門の肥大化が懸念されるなかで、その依存度を強めればクラウディング・アウトを引き起こすなど非効率的な動きに繋がるリスクを孕んでいる。その意味では、プラボウォ氏が掲げる目標のハードルは依然高いものの、その実現に向けて内需主導の経済成長の『厚み』を如何に増やせるかが重要と捉えられる。

注1 1月21日付レポート「インドネシア・プラボウォ政権、ハネムーン期間は「上々の船出」の模様」

注2 1月16日付レポート「インドネシア中銀、ルピア安も景気下支えを優先して再利下げに舵」

注3 2024年10月23日付レポート「インドネシア・プラボウォ政権発足、「継続」と「膨張」の行方は?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

関連テーマのレポート

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

-

AI・半導体は韓国経済の救世主となるか ~成長のエンジンだが、「K字型経済」の元凶にも、持続可能な成長につなげられるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹