- Investment Navigator

-

2025.03.13

金融市場

ライフデザイン

世界経済

マーケット見通し

株価

人生設計

ウクライナ問題

資産形成・資産運用

石破政権

トランプ政権

資産運用のキホン

~その21:テクニカル分析を含めた日経平均株価の見通し~

嶌峰 義清

- 要旨

-

- テクニカル分析に基づけば、日経平均株価の下落ペースはやや行きすぎながらも、明確に反発を示唆する材料はない。

- ファンダメンタルズ面からみると、景気や業績は悪くないものの、トランプ関税の先行き警戒感が強く、当面はリスク回避の流れが続こう。

テクニカル分析とファンダメンタルズ分析からみた日経平均株価の予測

「Investment Navigator 資産運用のキホン」では、これまで資産運用の必要性、運用手段、主な市場についてのファンダメンタルズ的な側面からみた解説、そしてテクニカル分析について解説した。そこで、今回は実際にファンダメンタルズ分析とテクニカル分析を活用して、日経平均株価の先行きについて考えてみる。まずはテクニカル分析で日経平均株価の足元の状況と、そこから示唆される先行きについて整理する。

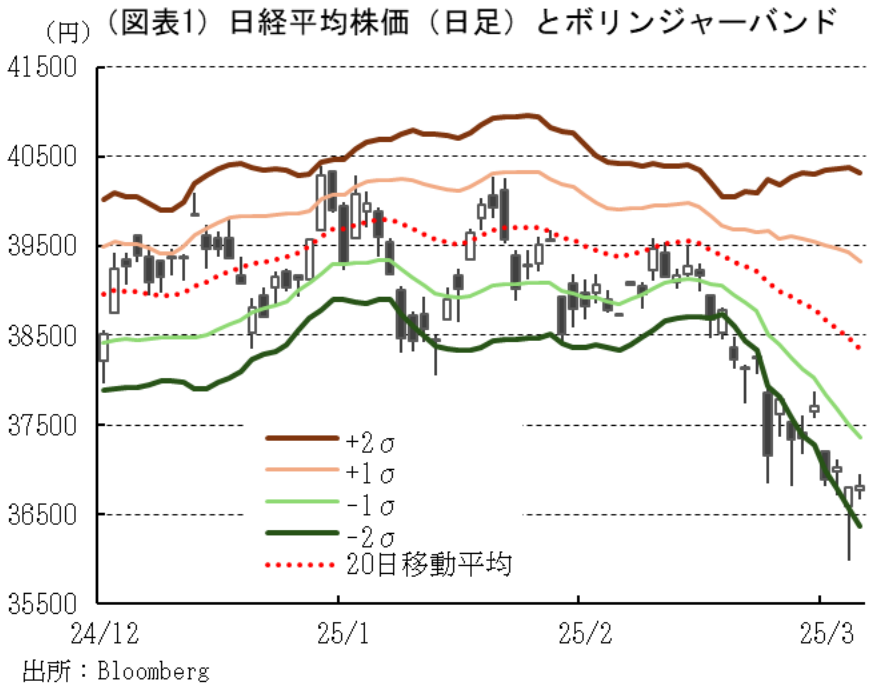

テクニカル分析①:ボリンジャーバンド

2024年12月以降の日経平均株価とボリンジャーバンドの推移を見ると(図表1)、24年末に一時的に+2σのラインを超えたものの、25年2月半ばにかけて日経平均株価はほぼ±2σのレンジで方向感に欠ける展開が続いてきた。この間、20日移動平均線も28,500~29,500円で概ね横ばいで推移している。しかし、2月半ば以降の下落局面では-2σのラインに沿って下落している。

この下落局面ではバンドの幅が拡大しているが、これはボラティリティ(変動率)が高まっていることを意味しており、エクスパンションと呼ばれる(逆に狭くなっている状態はスクイーズと呼ぶ)。この中で2/28には終値で-2σを超えて下落したが、エクスパンションの状態で終値が±2σを超えると、その後しばらくはそのトレンドが継続する可能性が高いとされる。実際、その後の日経平均株価は-2σのラインに沿って下落しているが(3/7には-σ付近まで上昇)、このように価格が±2σのラインに沿って推移している状態をバンドウォークと呼び、トレンドが継続している状態を示す。ボリンジャーバンド分析では、拡大傾向にあるバンドが収束に転じるポージと呼ばれる現象が見られるとトレンドが終了したことを示唆すると考えられているが、それはまだ確認されていない。したがって、ボリンジャーバンドによる分析(本稿執筆時点(3/12終値))では、日経平均株価はまだ下落トレンドにある、ということになる。

テクニカル分析②:一目均衡表

24年12月以降の日経平均株価の推移を一目均衡表で見ると、12月以降は雲の上で推移しており、25年1月半ばには一時雲を下抜けかけたものの、すぐに切り返している。このとき先行スパン1と2が逆転して相場のトレンド転換を示唆しているが、株価の反転上昇はこのシグナルに適ったものとなっている。ただし、先行スパン1と2は程なく再逆転しており、日経平均は1/23の終値39,958.87円をピークに下落トレンドに転じた。そして2/3には雲を下抜け、それ以降は雲が上値抵抗域となって足元に至っている。

また、遅行線は2/20に雲を下抜ける“逆転”が起きており(グラフ上では1/16に表記)、これ以降日経平均が下落基調に入ることを示す“売りシグナル”を出している。

基準線との関係を見ると、日経平均はしばらく基準線を挟んだ推移が続いていたが、2月半ば以降は明確に下回っており、この点からも足元が下降相場にあることが示されている。

なお、先行きについてみると、先行スパン1と2は3/19に再び逆転して雲がねじれており、相場の転換点となる可能性がある。ただし、雲の水準は3月末以降水準が急激に下がり始めており、その段階で価格が雲の下にあれば上値抵抗域となって、相場の水準が徐々に切り下がっていく可能性がある。

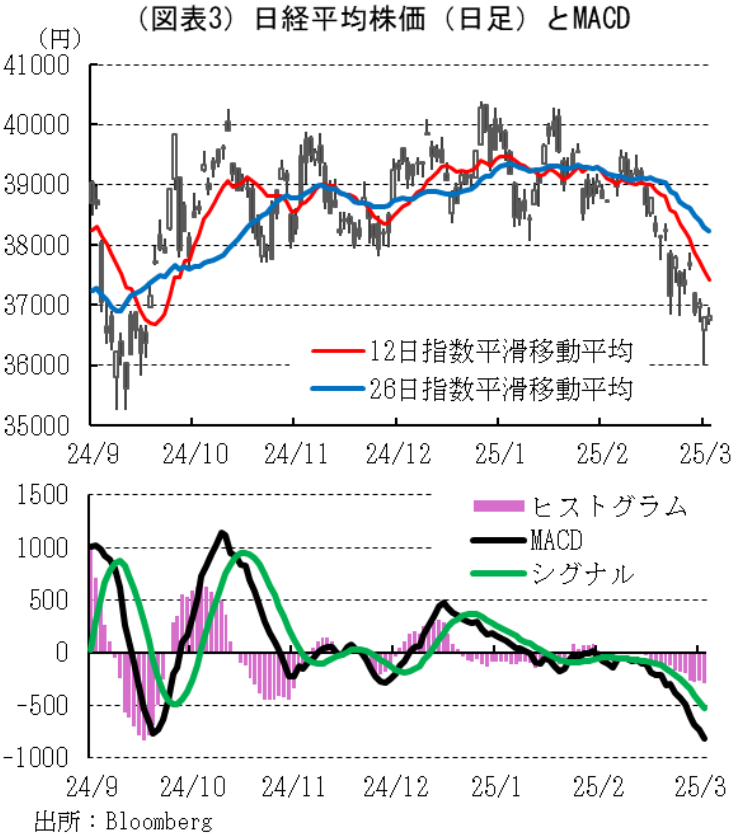

テクニカル分析③:MACD

24年9月以降の日経平均株価とMACDの推移を見る(図表3)と、9月から10月の日経平均株価の大きなうねり(39,000円→35,000円→40,000円)についてはMACDとシグナルのデッドクロス→ゴールデンクロスで示唆されるとおりの展開となっている。

その後日経平均は39,000円を挟んだもみ合いとなっており、MACDでは細かい日経平均の上下動を追えているとは言い難い。しかし、12/24以降のMACDとシグナルのデッドクロスは、クロス時の傾斜は比較的緩やかだったものの、1/20にMACDがマイナス圏に突入しており、その後に繋がる一段安を示唆していたとも言える。

2月下旬以降日経平均の下げはきつくなったものの、ヒストグラムのマイナス幅は11/29以来のもので、ヒストグラムの水準やトレンドの傾斜からは、日経平均の下降トレンドが強まり始めているとまでは言えない。

なお、MACDは日経平均の下降トレンドの転換時期などを示唆するシグナルはこれまでのところ確認されていない。

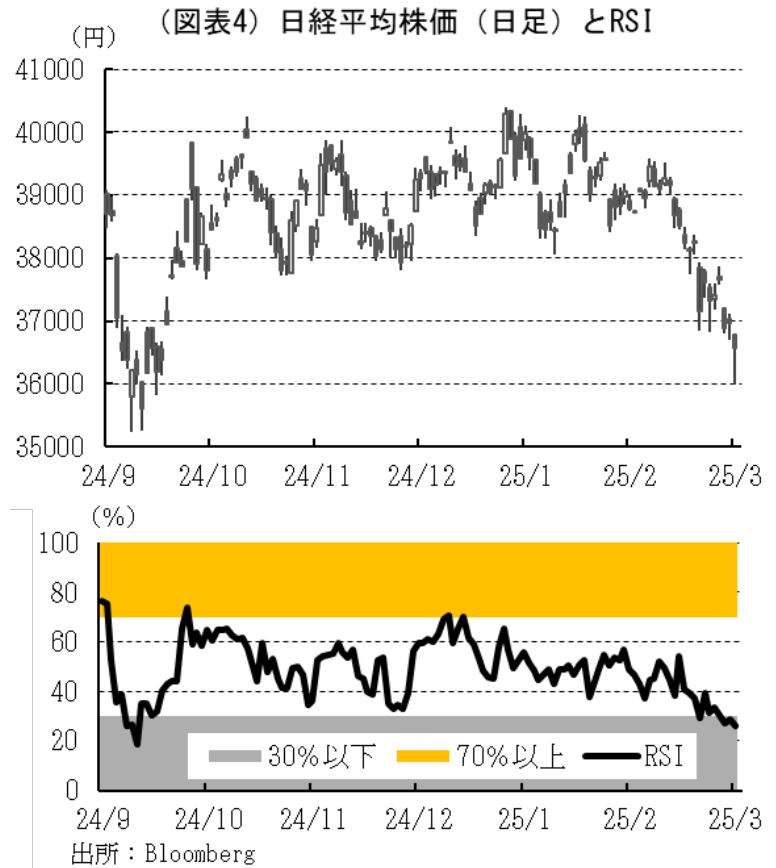

テクニカル分析④:RSI

24年9月以降の日経平均とRSIの推移を見ると(図表4)、RSIで買われすぎを示す70%以上をつけたのは24年9月と12月のみ、売られすぎを示す30%以下をつけたのは24年9月のみで、24年10月から2月上旬、及び12月下旬~25年2月中旬は30~70%の中位にとどまっている。

しかし、2月末以降は30%にかなりの程度接近し、3/7には遂に下回り始め、局面としては“売られすぎ”の圏内に入っている。もっとも、これは値幅を勘案した上で一方的な下落となっていることを示しているに過ぎず、近々反転して上昇トレンドに転じることを必ずしも示しているわけではない。“下落トレンドが続くとしても、一旦はスピード調整が近い”という解釈もあり得る。

テクニカル指標からは一旦はスピード調整の可能性も、低下トレンドはしばらく続く公算

以上4つのテクニカル指標からは、日経平均はここのところやや下げすぎで、スピード調整的な持ち直しの局面に入ってもおかしくはない、と判断される。ただし、それは下降トレンドが続く中での一時的な持ち直しなのか、それとも年初来高値を更新するような本格的な上昇トレンドに転じるのかを判断する材料には欠ける。一目均衡表は3月後半にも相場が反転する可能性があることを示唆しているが、下降トレンドの中での小幅な上昇トレンドにとどまるリスクもある。

少し視野を広く持つために、月足のチャートと24ヶ月移動平均線からの乖離率の推移を見ると(図表5)、乖離率は24年1月以降買われすぎを示す+20%を超える推移が続き、25年8月にこの水準を下回った。過去の乖離率の推移を見ると、一旦ピークアウトして低下トレンドに入ると、乖離率がマイナスにまで低下するケースが多い(例外は13年のピークアウト時)。このパターンから判断すれば、日経平均株価は月足終値ベースで24ヶ月移動平均値を下回る可能性が大きい。足元での24ヶ月移動平均値は36,128.81(3/12終値で算出)となっており、2月から始まった下降トレンドは、(途中上下動を挟みながらも)月足終値ベースで36,000円程度までは続く公算が大きいと判断される。

では次にファンダメンタルズ面から、日経平均株価の先行きを考えよう。

ファンダメンタルズは強弱材料入り交じる

株価にとって最も基本的なファンダメンタルズ側面の材料は企業業績だ。各種報道などによれば、上場企業の24年4月~12月の上場企業の最終利益は前年同期比で+10%程度の増益となっている。このままいけば、24年度の企業業績(25年3月決算)は21年度以来4期連続の増益を記録する公算が大きい。さらに、証券会社のアナリストなどが発表している25年度(26年3月決算)の企業業績見通しを見ると、経常利益ベースで増益率は鈍化するものの、5期連続での増益を見込む予想がコンセンサスとなっている。

企業業績から見た株価の割高・割安度合いを測る指標の一つにPER(株価収益率)がある。一般的に日本株のPERは15倍程度が適正水準と言われるが、足元の東証プライム上場企業のPERは前期水準ベースで16.09倍、予想ベースでは14.99倍となっており、割高感もないと判断される(図表6)。したがって、2025年度も増益基調が続くのであれば、株価にはまだ上昇余地があると判断される。

企業業績を左右するのは景気だ。足元の各種経済指標は強弱入り交じっており、外部要因の変化によっては予想外の変動を見せる可能性も十分にある。しかし、循環的な側面に着目すれば、拡大局面が続く公算が大きいと判断される。

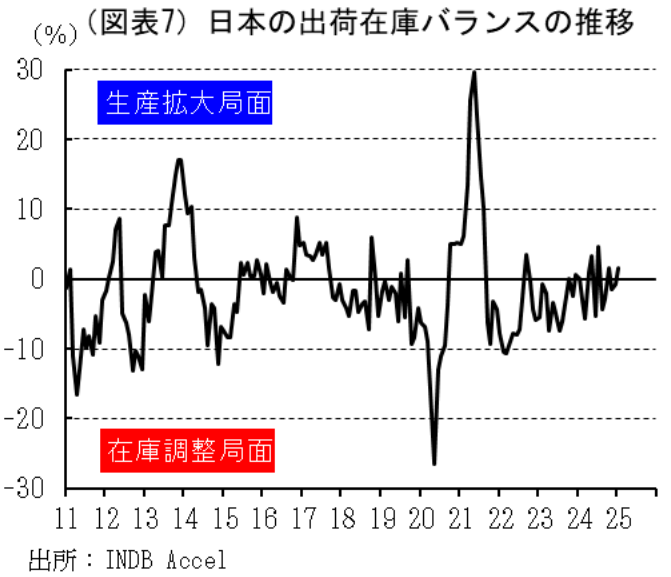

まず、景気を左右する最も短いサイクルで動く在庫循環について、出荷在庫バランスみると(図表7)、2022年頃から軽微な在庫調整局面に入っていたものの(在庫調整局面は2018年以来4年ぶり)、2024年半ば以降は在庫の伸びと出荷の伸びがほぼ同じ、もしくは若干出荷の伸びが上回り始めており、在庫調整局面を脱して生産拡大局面に移行する可能性がある。

次に、同じく4年ごとにピークを迎える半導体市場規模のサイクルを見ると(図表8)、前回のピークは2022年で、23年に一旦落ち込んだ後、24年には拡大に転じている。通常のサイクル通りであれば、26年までは市場の拡大基調が続くことになる。半導体市場規模が世界の経済規模に占める割合は上昇基調にあり、半導体市場規模の拡大は一定程度景気を支える効果を持つ。昨今ではAIの加速度的な技術革新が市場拡大への期待を高める一方で、AI市場への期待が行き過ぎているとの警鐘も高まっているほか、米中半導体摩擦を受けた中国での半導体製造装置の駆け込み需要やその反動などもあり、半導体市場の行方を見極めることが難しくなっているのも事実だ。

経済活動のなかで最もウェイトが大きいのは個人消費だ。国内の個人消費を取り巻く環境を見ると、労働市場では引き続き人手不足が企業課題として取り上げられるように、労働需給の逼迫傾向は続いている。加えて、日本では若年人口の減少傾向が続いており、企業は新入社員の初任給を積極的に引き上げているほか、雇用者全体の賃上げも積極的に行っている。この春闘での賃上げ率は、昨年に引き続き5%台になると予想されており(弊社レポート「春闘賃上げ率は2年連続の5%台か(春闘要求集計結果)~労働組合の賃上げ要求水準は昨年を上回る~」新家シニアエグゼクティブエコノミストをご参照)、物価の伸びを差し引いた実質賃金の改善傾向が続く見通しだ(図表9)。雇用所得環境の好調さは、個人消費の拡大を支える重要な要素だ。昨年は実質賃金の伸び(前年比)がプラスに転じはじめ、これに合わせるように実質家計消費支出の伸び(同)もマイナス幅が縮小傾向を辿り、消費が下げ止まりから持ち直しに転じる動きも見え始めた。中国景気の停滞や米国の関税引き上げの動きなど、輸出を取り巻く環境に不透明さもある中、内需がしっかりしてくれば景気の下支えも期待できる。

消費を取り巻く環境が良好なのは欧米も同じだ。ユーロ圏では失業率が過去最低を更新している一方、米国でも歴史的な低水準を維持している。労働需給の逼迫を背景に賃金も高い伸びを維持しており、米国では実質賃金の伸びはプラスを保っている。こうした雇用所得環境の良さは、欧米でも消費の底堅さに繋がっている。

一方で、株式市場にとってネガティブなファンダメンタルズもある。まず金利の動きだ。株式市場では、金利の上昇はマイナス要因、低下がプラス要因として働きやすい。金利が上昇すれば、株式に比べて安全性が高い(=リスクが小さい)債券の魅力が増すため、株式から債券に投資対象を変える投資家が増える。このとき株式が売られて債券が買われるため、株価には下落圧力がかかる。また、金利の上昇によって資金調達コストが上昇すれば、投資に向かう資金も減少しやすくなる。

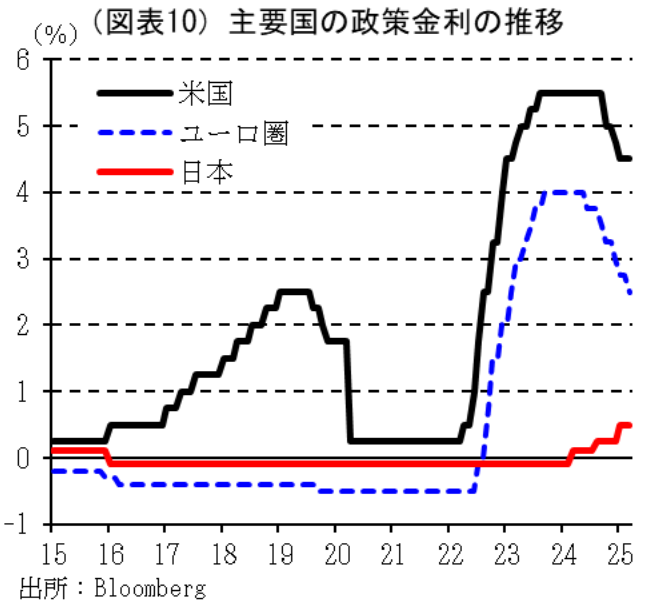

日本では、日銀が利上げを継続している(図表10)。インフレ率が日銀の中長期的な目標である2%を大幅に上回っているためだ。昨年からは実質賃金も上昇していることから、景気への悪影響は相対的に小さくなったと判断されている。日銀は、足元の金利水準は低すぎるため、景気を過熱してインフレ圧力を高める力が働いていると判断している1。市場では、現在の景気やインフレ状況が続くのであれば、政策金利(コール無担翌日物金利)はあと0.5%程度引き上げられる可能性があると予想しており、年内にあと2回ほど利上げがあるとの予想が増えつつある。金利がさらに上昇するということは、株式市場にとってはマイナスの力が強まる、と解釈されるため、先行き警戒感も強い。

米国では、中央銀行であるFRBは昨年から利下げを行っている。これは株式市場にはプラス要因として好意的に受け止められ、株価押し上げ要因の一つとして数えられている。しかし、ここへ来て追加利下げに対する慎重な見方がFRB内で高まっている。2022年から23年にかけて政策金利(米国ではFF金利)は大幅に引き上げられて中立金利水準(米国では3%程度とFRBは試算している)を大きく上回っているものの、景気は底堅く示威して労働需給の逼迫感も強いうえ、インフレ率が日本と同様に中央銀行の目標水準を上回っているためだ。日本のように利上げが懸念されているわけではないものの、利下げの中断は株式市場への追い風を止めることになるうえ、中立金利水準よりも高い水準(本稿執筆時点でのFF金利誘導目標水準は4.25~4.50%)で金利を据え置くことになれば、景気にも株式市場にもネガティブな力がかかり続けると解釈される。

足元のマーケットで最も注目されているのが米国の関税引き上げの動きだろう。3月にはトランプ米大統領は中国への関税をさらに10%引き上げたほか(就任後合わせて20%引き上げ)、カナダやメキシコからの輸入品の関税を25%引き上げた(ただし、米国・メキシコ・カナダ協定(USMCA)準拠品については4/2まで猶予)。日本を含め、多くの国の企業がこれらの国から米国向けに輸出をしているため、関税引き上げの影響は世界に及ぶ。これらは米国内で蔓延しているとされる合成麻薬「フェンタニル」の米国流入に深く関わっていることへの対抗とトランプ大統領は主張しており、各国が有効な防止措置を講じない限り関税引き上げで対抗するとしている。有効な対策がどういったものかという不透明なことが関税引き上げ停止の条件となっているため、先行きの見通しも立てにくい。

関税の引き上げはこれにとどまらない。トランプ大統領は3/5に行われた議会施政方針演説において、米国製品に高い関税を課す国からの輸入品に同じ関税を課す相互関税を4/2に発動させると述べた。そうした不当に高い関税をかけている国として「EU、ブラジル、カナダ、メキシコ、インド、中国、韓国」を名指ししており、これらの国々は1ヶ月弱のうちに様々な交渉を強いられることになる。日本はこの対象として名指しはされなかったものの、中国やカナダ、メキシコなどの工場(現地法人)から米国に輸出しているものも多く、関税引き上げの影響を被るリスクはある。また、トランプ大統領は「日米安保条約は不平等だ」などとも述べており、日本を対象にした新たな要求を突きつけられる可能性もある。

こうした米国の一方的な関税引き上げに対して報復する動きも見られる。米国の鉄鋼・アルミニウム関連の輸入品に対する25%の関税引き上げに対して、EUとカナダは報復関税を発表した。これに対し、トランプ大統領は更なる報復を示唆するなど、さながら報復合戦の様相を呈している。

関税の引き上げは、対象国にとっては対米輸出の減少に繋がりかねない一方で、米国にとっても物価の上昇を通じて消費の悪化要因になる。米国の輸出条件や外交政策に有利な条件を引き出すために関税引き上げを取引材料として使うことは、長期的には米国への恩恵も出てくる可能性はあるが、交渉がまとまらなければ双方にとって悪影響が生じる。関税引き上げ時期を明言していることで、それまでは“悪影響が出るかもしれない”ことを投資家は意識せざるを得ない。交渉がまとまらず関税が引き上げられることで景気に悪影響が出ることに対応した準備をするということは、“リスクの高い投資対象には投資しない”ということになるため、預金や債券に比べてリスクが大きいと判断される株式投資は控えられやすくなる。特に、関税引き上げの影響が大きいと試算される企業や、業績から判断して割高と判断される株、上昇傾向が続いていた株などがその対象となりやすい。

“トランプ関税”以外の国内外の政治情勢についても不透明感は強い。株式市場にとっては、不透明な政治情勢はマイナス材料だ。

ウクライナ問題では、トランプ大統領が仲介に乗り出したものの、2/28に行われたトランプ大統領とウクライナのゼレンスキー大統領の会談が激しい口論となったことに象徴されるように、停戦への道のりは険しそうだ。これを受けて欧州諸国はウクライナの支援を強めており、特にフランスのマクロン大統領は欧州防衛強化のために「核の傘」に言及するなど、ロシアとの対立が深まる懸念がある。「30日間の停戦」で米国とウクライナは合意したものの、ロシアは簡単には合意しない可能性もある。ロシアのウクライナへの軍事侵攻が長期化すれば、資源価格の高止まり(場合によっては更なる上昇)も長期化し、世界の物価の高止まり=金利の高止まり=景気のマイナス要因となる。

国内では、少数与党での政治運営が続く中で、3/4に25年度予算案が衆議院本会議で賛成多数で可決した。当初予算案が修正されてようやく可決された形で、修正予算案の可決は29年ぶり、さらに減額修正は70年ぶりとなる。これにより、25年度予算は遅くとも4/2までに成立することになる。

しかし、先の衆院選で注目された“年収の壁”については、これを中心に主張していた国民民主党の主張は受け入れられなかった(非課税枠が160万円にとどまったうえ、所得制限が設けられた)。高校授業料の無償化(就学支援金の所得制限撤廃など)は実現したものの、高額医療費の負担上限額の引き上げ(長期治療は必要な患者の負担を軽減する多数回該当は除く)については、与党内の批判もあって撤回に追い込まれた。今後明らかとなる内閣支持率や政党支持率などのマスコミによる世論調査の結果次第では、今年夏に予定されている参院選に対する不透明感は一層強まろう。

当面はリスク回避の流れが続く可能性

以上のようなファンダメンタルズ面の側面を整理すると(図表11)、企業業績や景気といった最も基本的なファンダメンタルズは株価を押し上げる力が働いていると考えられる。ただし、日銀の利上げは株価にはマイナスに働いており、世界への影響も大きい米国の金融政策も利下げ打ち止めとなれば株価押し上げ効果がなくなる。

それでも、景気、企業業績、金融政策の3点から判断すれば、日銀の政策金利が年内に中立金利を超えるような利上げは想定されていないこともあり、株価には押し上げの力が働いていると考えられる。

しかし、足元で市場の目を奪っているのは、主にトランプ大統領の言動と政策だ。関税にしてもウクライナ問題にしても、1ヶ月前ほどの市場のコンセンサスに比べると、ネガティブなものが目立っている。とくに世界経済や米国内物価、ひいては米国の金融政策にも大きな影響を与えかねない関税引き上げについては、これまでの経緯から(当事国間交渉などで)容易にはまとまらず、限定範囲とはいえ関税引き上げが発動されるリスクは相応に高いと判断せざるを得ない。こうした影響の大きいネガティブリスクが眼前に広がっている状況下では、投資家のリスク性資産への投資意欲は衰えよう。リスク性資産への投資が控えられるような環境下では、株式市場ではポジティブな材料よりもネガティブな材料に目を奪われがちだ。したがって、上昇材料への反応は限定的にとどまる一方で、下落材料への反応は大きくなりやすい。つまり上昇幅よりも下落幅の方が大きい日が増えてこよう。積極的な投資が手控えられることは、市場での売買が減少することに繋がる。売買が薄くなれば、やや目立つ材料に対する価格の変化は大きくなりやすい。したがって、当面は日経平均株価の下降トレンドは継続し、一日で比較的大きく値下がりするようなことも起こりうると考えられる。

もっとも、見方を変えれば関税引き上げ判断の期限は4/2と決まっているため(もちろん延長はあり得るが)、その日までの進捗度合いでは投資家のリスク回避の動きは弱まっていく余地がある。経済規模の大きな国や地域との関税引き上げが最終的に回避されれば、企業業績や景気、金融政策に与える影響も無くなり、株価反発のタイミングが訪れると予想される。

1. 金利は高くなるほど景気を抑制し、低くなるほど景気を刺激する効果を持つ。その間のどこかに景気を抑制も刺激もしない金利水準があると考えられる。これを中立金利といい、その国の潜在成長率(実力の成長率)によって決まると考えられ、国や時代によって異なる。現在の日本の中立金利水準は1.0~2.5%程度と日銀は試算している。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学