- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国・コアインフレもマイナスに、ディスインフレ懸念は一段と深刻化

- Asia Trends

-

2025.03.10

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

トランプ政権

中国・コアインフレもマイナスに、ディスインフレ懸念は一段と深刻化

~内需喚起策も一過性のものに留まる可能性、中国発ディスインフレが新たな軋轢を生む懸念も~

西濵 徹

- 要旨

-

- このところの中国経済は、不動産不況と若年層を中心とする雇用回復の遅れが個人消費の足かせとなり、米トランプ政権の通商政策が外需の重石となる懸念がある。こうしたなか、当局は昨年後半以降に内需喚起に動いたほか、米トランプ政権の発足を前にした輸出駆け込みの動きも景気底入れを促した。5日に開幕した全人代でも内需喚起を一段と拡充する方針を示す一方、不動産市場や地方政府債務に取り組む考えを示したものの、実態として事実上「棚上げ」状態となる可能性に引き続き注意を払う必要がある。

- 不動産価格の低迷による資産デフレをきっかけにディスインフレ圧力が強まる展開が続くなか、2月のインフレ率は前年比▲0.7%と13ヶ月ぶりのマイナスとなり、春節連休一巡による生活必需品の価格下落も重なり下振れしている。しかし、2月はコアインフレ率も前年比▲0.1%と4年強ぶりのマイナスとなるなど幅広くインフレ圧力が後退している様子がうかがえる。さらに、川上の企業部門から川下の消費者段階にかけてディスインフレの動きが伝播する動きもみられ、物価上昇圧力が高まりにくい状況が続く可能性は高い。

- 全人代では、内需喚起に加えて子育て支援や高齢者介護の拡充などセーフティーネットの整備に動く方針も示すなど個人消費の拡大が重視されている。他方、科学技術の重点化に向けて民間資本の拡充に動く方針も示したが、当局が目指す「自立自強」に民間企業が巻き込まれる可能性がある。また、人口減少が進む一方で省人化投資に伴い製造業を中心に雇用が生まれにくくなっており、内需喚起策は一過性のものに留まる一方、過剰供給能力を巡って新興国との間で新たな軋轢が生まれる可能性にも要注意である。

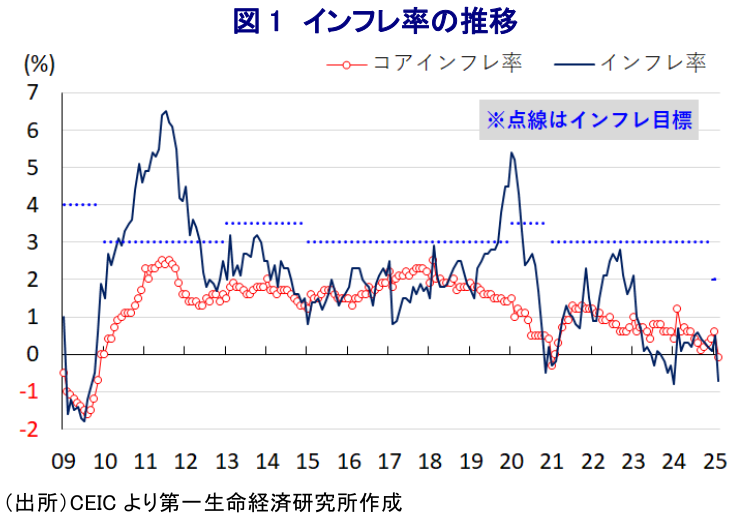

このところの中国経済を巡っては、コロナ禍をきっかけにした不動産不況の深刻化が幅広い経済活動の足かせとなる展開が続いている上、若年層を中心とする雇用回復の遅れも重なり、個人消費をはじめとする内需は力強さを欠く推移をみせている。さらに、米トランプ政権は中国からのすべての輸入品に追加関税を課す動きをみせており、ここ数年の米中摩擦や世界的なサプライチェーン見直しの動きも重なる形で外需を巡る環境も厳しさを増している。こうしたなか、中国当局は昨年半ば以降、不動産市況の下支えに向けて取り組みを強化するとともに、個人消費を支援すべく耐久消費財の買い替え促進に向けた補助金政策(以旧換新)に加え、企業部門には大規模設備更新を促すなど、幅広く内需喚起を図る動きをみせている。そして、これらの取り組みを後押しすべく金融緩和と財政出動を通じた総合的な政策支援に取り組む方針を示すとともに、今年の経済政策の運営方針も『より積極的な』財政政策と『適度に緩和的な』金融政策に動く方針を示すなど、内需喚起に傾注する姿勢を示してきた。よって、昨年末にかけての景気は一連の内需喚起策を受けて個人消費が下支えされたことに加え、米トランプ政権の発足を前にした輸出の駆け込みの動きも重なり底入れしたため、昨年通年の経済成長率も+5.0%と昨春の全人代(第14期全国人民代表大会第2回全体会議)で掲げた政府目標(5%前後)をクリアした(注1)。 そして、今月5日に開幕した全人代(第14期全国人民代表大会第3回全体会議)においても今年の経済成長率目標を「5%前後」と昨年の目標を据え置くとともに、その実現に向けて内需を一段と喚起させるべく財政出動を積極化させる方針を示している(注2)。また、不動産市場の安定に向けた努力を払うとともに、潜在的な需要創出に向けた取り組みを強化させるほか、その背後にある地方政府の債務問題についてもリスク抑制を図るとともに、バランスよく削減に向けた取り組みを強化するといった考えを示している。とはいえ、不動産市場の安定化や地方政府債務を巡る問題については方向性こそ示すも具体性に乏しい内容に留まるほか、金融分野を巡るリスクについても同様の姿勢が示されていることに鑑みれば、事実上の『棚上げ』状態が続く可能性に引き続き注意を払う必要がある。 このように中国経済を巡る不透明感がくすぶるなか、不動産市況の低迷という資産デフレ圧力に加え、雇用回復の遅れが個人消費の重石となる形でディスインフレ圧力が強まる展開が続いているが、今年は春節(旧正月)の時期が前年から大きく前倒しされたことも影響して1月のインフレ率は伸びが加速する動きがみられた(注3)。しかし、こうした事情に鑑みれば2月は再び下振れすることが予想されたなか、2月のインフレ率は前年同月比▲0.7%と13ヶ月ぶりのマイナスとなるなど頭打ちする動きが確認されている(図1)。前月比も▲0.2%と3ヶ月ぶりの下落に転じており、春節連休の終了を受けて豚肉(同▲1.9%)や卵(同▲5.5%)、野菜(同▲3.8%)といった生鮮食料品のほか、このところの国際原油価格の頭打ちの動きを反映してエネルギー価格も下落しており、生活必需品を中心にインフレ圧力が後退していることが影響している。しかし、食料品とエネルギーを除いたコアインフレ率も前年同月比▲0.1%と4年強ぶりのマイナスに転じており、インフレ率とともに政府目標(2%前後)を大きく下回る伸びに留まっている。前月比も▲0.2%と3ヶ月ぶりの下落に転じており、家計部門の消費意欲の乏しさが幅広く財価格の重石となるとともに、サービス物価も幅広く下振れする動きが確認されるなど、雇用回復の遅れが物価の重石となっている様子もうかがえる。

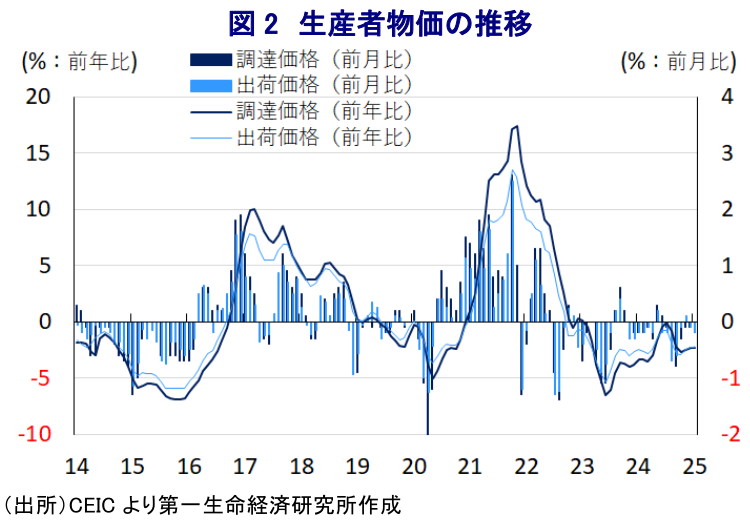

他方、国際金融市場においては中国経済を巡る不透明感が商品市況の重石となる動きがみられるなか、企業部門が直面する物価も下落基調が続くなど、結果的に家計部門におけるディスインフレ圧力が増幅される展開となっている。2月の生産者物価(調達価格)は前年同月比▲2.3%と前月(同▲2.3%)と同じ伸びとなるとともに、25ヶ月連続のマイナスで推移している上、前月比も▲0.2%と8ヶ月連続で下落するなど下振れする展開が続いている(図2)。原油や非鉄金属などをはじめとする国際商品市況の調整の動きを反映して幅広く物価に下押し圧力が掛かっている様子がうかがえる。さらに、このように幅広く原材料価格が下振れしていることを反映して、2月の生産者物価(出荷価格)は前年同月比▲2.2%と前月(同▲2.3%)からわずかにマイナス幅は縮小するも、29ヶ月連続のマイナスで推移するなど低迷が続いている。前月比も▲0.1%と3ヶ月連続で下落しており、上述のように原材料価格が下振れしていることを反映して素材、部材など生産資材関連の物価に下押し圧力が掛かる動きがみられるとともに、日用品や耐久消費財をはじめとする消費財の出荷価格も下振れ、ないし横這いで推移する動きが確認されており、先行きについても消費者段階における物価が高まりにくい展開が続くと予想される。

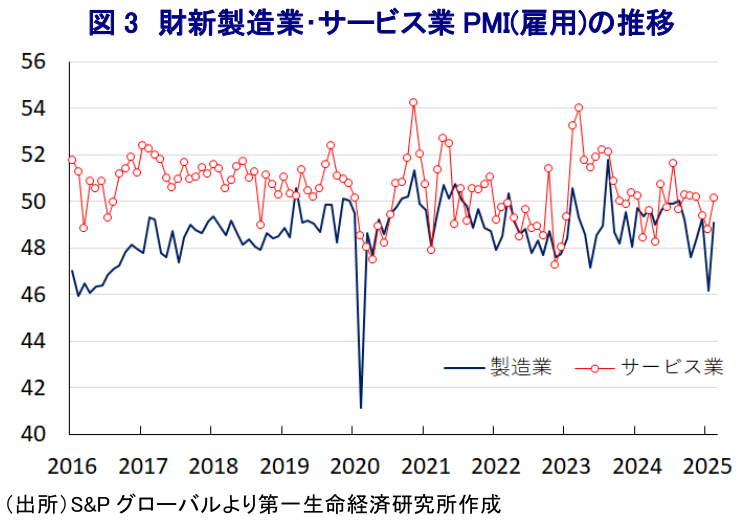

なお、全人代においては個人消費の回復を重視する姿勢があらためて打ち出されており、上述のように昨年後半以降に実施してきた耐久消費財の買い替え促進策を一段と拡充するとともに、子育て支援や高齢者介護の拡充、医療支援の強化といった社会のセーフティーネットの整備に動く方針を示している。他方、引き続き科学技術を重点分野として投資の拡充に動く方針を示す一方、効果的な投資を後押しすべく民間資本の参画を促すことで習近平指導部がここ数年推進してきた『中国式現代化』の後押しを目指す考えを示している。こうした動きは、先月初めに習近平氏が主宰した座談会に多数のテック企業をはじめとする民間企業のトップが顔を揃える動きが確認されたことも重なり(注4)、金融市場では現実主義的な方向に政策転換が図られるとの期待が高まっているものの、現実には習近平指導部が主導する『自立自強』に向けた動きに民間企業が組み込まれると捉えた方が良いと考えられる。なお、昨年は結婚と出産に縁起が良いとされる辰年であったこと、習近平指導部が出生制限の一段の緩和に動いていることも重なり出生数が増加する動きがみられた。しかし、当局は景気下支えに向けて企業部門に設備更新を促しているものの、結果的に省人化投資が活発化しており、製造業を中心に雇用が増えにくい状況にある(図3)。こうした状況に鑑みれば、家計部門に対する買い替え促進策も一過性のものとなる可能性があるとともに、ディスインフレの脱却が極めて難しいものとなることも考えられる。さらに、過剰生産能力が残るなかでは需要下支えに向けていわゆる「グローバルサウス」と称される新興国向け輸出に頼らざるを得ない事態も予想されるなど、中国経済を巡る状況が新たな『軋轢』を生む可能性に引き続き留意する必要がある。

注1 1月17日付レポート「中国、2024年成長率は+5.0%と目標(5%前後)をクリアしたけれど」

注2 3月5日付レポート「2025年全人代開幕、次期5カ年計画への基盤強化を目指す方針」

注3 2月10日付レポート「中国、春節後のインフレは再び下振れが避けられない模様」

注4 2月19日付レポート「市場が色めき立つ「中国テック」を巡る環境変化は本物か?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

-

ペルー大統領選、「四度目の正直」でケイコ・フジモリ氏の勝利が確実に ~日系人がルーツ、安定路線への期待は高いが、現時点における過度な期待は禁物~

新興国経済

西濵 徹

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

関連テーマのレポート

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹

-

MSCI、インドネシア株式市場の審査を再延長、格下げリスクは残る ~ルピア安対策と制度改革の両立など、成熟市場への道のりは険しい~

アジア経済

西濵 徹

-

韓国ウォン相場が示すアジアで広がる通貨防衛策の賞味期限 ~事実上の資本取引制限措置の「副作用」に注意を払う必要性は小さくない~

アジア経済

西濵 徹

-

台湾中銀、金利据え置き継続も、一部の理事は利上げを主張 ~株価はAI・半導体関連を中心に活況も、金融政策は「M字型経済」の対応に苦慮している~

アジア経済

西濵 徹