- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国、春節後のインフレは再び下振れが避けられない模様

- Asia Trends

-

2025.02.10

アジア経済

米中関係

アジア経済見通し

中国経済

中国、春節後のインフレは再び下振れが避けられない模様

~春節のズレで1月インフレ率は加速するも、2月以降はその反動や不動産市況の低迷が重石に~

西濵 徹

- 要旨

-

-

昨年後半の中国景気を巡っては、当局による内需喚起策の効果に加え、米トランプ政権の通商政策を警戒した外需駆け込みを反映して底入れした。しかし、不動産不況の余波が残る上、若年層を中心とする雇用回復の遅れも重なり、足下では息切れを示唆する動きがみられる。不動産需要喚起策を受けて一部で底打ちするも、全体としての市況は底がみえないなど、バランスシート調整圧力がくすぶる展開が続いている。

-

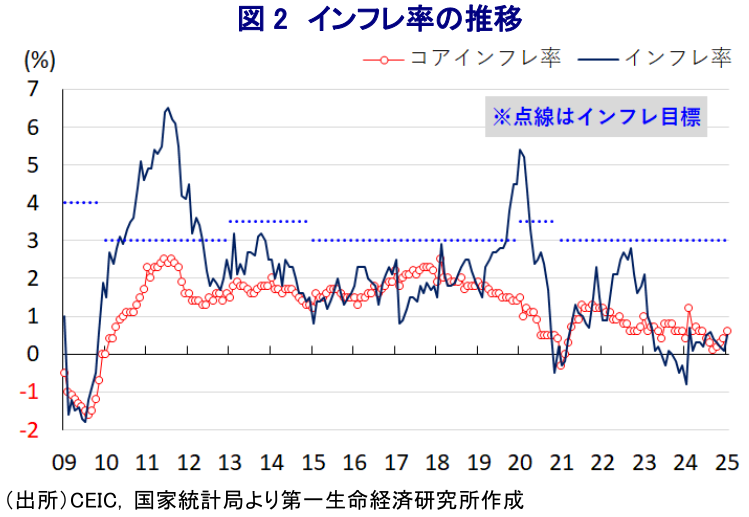

資産デフレの動きは中国経済がディスインフレから本格的なデフレに陥る懸念に繋がるなか、1月のインフレ率は前年比+0.5%と5ヶ月ぶりの伸びとなるなど底入れしている。ただし、これは今年の春節の時期のズレの影響に留意する必要があり、生活必需品や観光関連を除いた物価は伸び悩む展開が続いている。川上の生産者物価は調達価格も出荷価格もともに下落しており、川下の消費者段階にかけて物価上昇圧力が高まりにくい状況にある。2月のインフレ率は前年の反動による下振れが見込まれるなどディスインフレ基調が続くとともに、不動産市況の低迷によるデフレ圧力に晒される展開が続くと予想される。

-

このところの中国経済は、昨年後半にかけて当局が景気下支えに向けた政策支援を強化させたことに加え、米トランプ政権による追加関税発動を警戒した『駆け込み』の動きも重なり、景気は底入れする動きをみせた。結果、昨年10-12月の実質GDP成長率は+5.4%、前期比年率ベースでも+6.6%とともに加速するなど底入れが確認されるとともに、通年の経済成長率も+5.0%と政府目標(5%前後)のクリアに成功した(注1)。ただし、家計消費の動きをみると、内需喚起策の動きを反映して耐久消費財に対する需要は押し上げられる動きがみられる一方、全体としての消費は勢いを欠く推移をみせている。

こうした背景には、ここ数年の中国は不動産不況が深刻化するなか、幅広い分野でバランスシート調整圧力に晒される展開が続いている上、若年層を中心とする雇用不安も重なり、家計部門の『財布の紐』が固くなっていることが影響している。さらに、昨年末にかけては米国向けをはじめとする輸出に駆け込みの動きがみられたものの、米トランプ政権は今月4日付で中国からのすべての輸入品に10%の追加関税の賦課を発動させており、先行きの輸出を取り巻く環境は厳しさを増すことが懸念される。こうした状況を反映して、足下の企業マインドには早くも『息切れ』を示唆する動きもみられるなど(注2)、昨年末にかけて底入れの動きを強めた景気に陰りが出る兆しがうかがえる。

さらに、深刻化する不動産不況対策を目的に、昨年半ば以降に中央政府のみならず、地方政府も補助金や国有企業に対する資金充当などを通じた対策を強化するなど、不動産需要の喚起に向けた取り組みを強化させてきた。結果、一部の大都市では需要に底打ち感が出るとともに、調整が続いた市況も底打ちするなど変化の兆し出る動きもみられる。しかし、全体としての不動産需要は依然底がみえない展開をみせているほか、新築住宅価格も調整が続くとともに、実勢に近い中古住宅に至っては下落の動きに歯止めが掛からず、バランスシート調整圧力を脱することが出来ない状況にあると捉えられる。

こうした不動産市況の低迷による資産デフレの動きが、ディスインフレから本格的なデフレを招くことが懸念される状況が続いているなか、1月のインフレ率は前年同月比+0.5%と前月(同+0.1%)から加速して5ヶ月ぶりの伸びとなっている。前月比も+0.7%と前月(同±0.0%)から上昇ペースが加速するとともに、11ヶ月ぶりのペースで上昇するなど底入れの動きを強めている。しかし、これは今年の春節(旧正月)連休の時期が前年から大きく前倒しされるなど時点がずれていることの影響に留意する必要がある。春節連休に伴う需要拡大を反映して豚肉(前月比+1.0%)をはじめとする生鮮食料品の物価が大きく押し上げられるとともに、旅行需要を反映してガソリン(同+2.5%)をはじめとするエネルギー価格が上昇する動きがみられる。さらに、観光(前月比+11.6%)など季節要因が大きく影響する一部のサービス物価が大幅に上昇していることも、物価を押し上げる一因となっている。

よって、食料品とエネルギーを除いたコアインフレ率も前年同月比+0.6%と前月(同+0.4%)から加速して7ヶ月ぶりの伸びとなるほか、前月比も+0.5%と前月(同+0.4%)から上昇ペースも加速しているものの、上述の要因が物価を押し上げていることに鑑みれば春節の影響を割り引いて考える必要がある。こうした状況は、上述したように不動産不況の動きに歯止めが掛からない展開が続いていることを反映して住宅価格(前月比±0.0%)が横這いで推移するなどディスインフレ圧力を招く動きをみせていることに現れている。さらに、衣料品(前月比▲0.4%)をはじめとする日用品の物価に下押し圧力が掛かる動きがみられる。今年の春節連休中の観光収入と旅行者数は堅調であった模様の一方、家計消費を巡ってはこれまで以上に『メリハリ』が強まるなど、全体的な消費活動の活発化に繋がっていないことに留意する必要がある。その意味では、春節連休の後にはその反動による下押し圧力が強まる可能性がある。

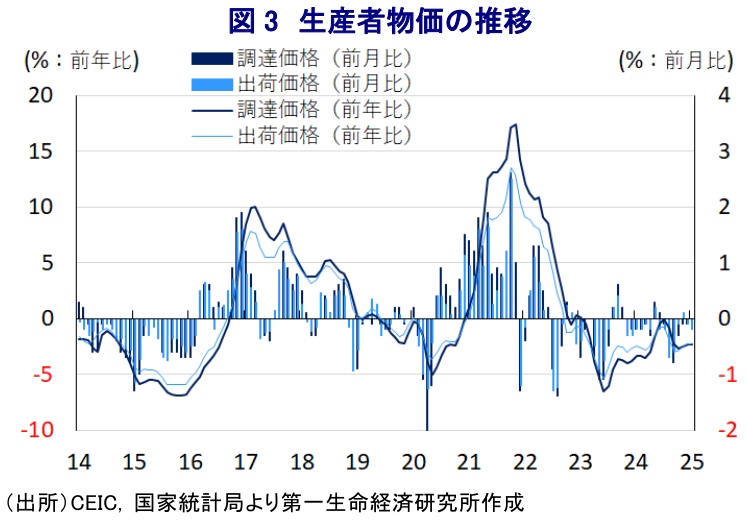

こうした懸念は、川上段階の生産者物価が調整圧力に晒されていることに現れており、1月の調達価格は前年同月比▲2.3%と前月(同▲2.3%)から横這いで推移しており、前月比も▲0.2%と前月(同▲0.1%)から下落ペースが加速するなど下振れしている。国際金融市場においては、中国経済を巡る不透明感に加え、米トランプ政権の通商政策に対する警戒感も国際商品市況の重石となる動きがみられるなか、幅広く原材料価格に下押し圧力が掛かる動きがみられる。そして、こうした動きを反映して出荷価格も前年同月比▲2.3%と前月(同▲2.3%)から横這いで推移しており、前月比も▲0.2%と前月(同▲0.1%)から下落ペースが加速するなど、川下の消費者段階にかけて物価上昇圧力が高まりにくい状況にある。中間財を中心に出荷価格が下振れする展開が続くとともに、日用品や消費財価格も下落基調が続くなど幅広く物価に下押し圧力が掛かる動きがみられる。なお、耐久消費財(前月比+0.2%)で出荷価格に上昇圧力が掛かる動きがみられるものの、これは一連の内需喚起策に伴い需要が押し上げられている影響を反映している可能性がある。

よって、2月の物価は春節需要の一巡を反映して生活必需品や観光関連などサービス物価に下押し圧力が掛かることは必至である上、前年の反動も重なり大きく下振れする可能性が高まっている。なお、当局(国家統計局)は昨年末にGDP統計を改訂するとともに、その理由について住宅部門の算出方法変更を上げており、昨年10-12月については名目成長率の伸びが実質成長率の伸びを上回るなど、名実逆転が解消したとしている。しかし、物価統計の動きからは依然としてディスインフレ基調が続いている様子がうかがえるほか、不動産市況の低迷が足を引っ張る展開が続いていることに鑑みれば、引き続きデフレ懸念に直面することが予想される。

注1 1月17日付レポート「中国、2024年成長率は+5.0%と目標(5%前後)をクリアしたけれど」

注2 1月27日付レポート「中国景気は「政策効果」と「息切れ」を繰り返す展開が続くか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

関連テーマのレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹