- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国経済にとっても「デフレ脱却」の道のりは長いものになりそうだ

- Asia Trends

-

2025.01.09

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

為替

トランプ政権

中国経済にとっても「デフレ脱却」の道のりは長いものになりそうだ

~金融市場では緩和観測で人民元安に拍車、当局は人民元を「どこまで容認できるか」の問いに直面~

西濵 徹

- 要旨

-

- 足下の中国経済は、当局による内需喚起に向けた政策支援や米トランプ次期政権を見据えた輸出駆け込みの動きに下支えされている。政策支援の動きを追い風に企業マインドは底入れしているが、製造業で早くも息切れしているほか、サービス業は好調を維持するも雇用調整圧力を強める動きをみせる。よって、内需喚起策により足下の家計消費は押し上げられているが、不動産不況や雇用不安がくすぶるなかで持続力に不透明感は残り、需要の先食いに留まるとともに、先行きはその反動が出る可能性が懸念される。

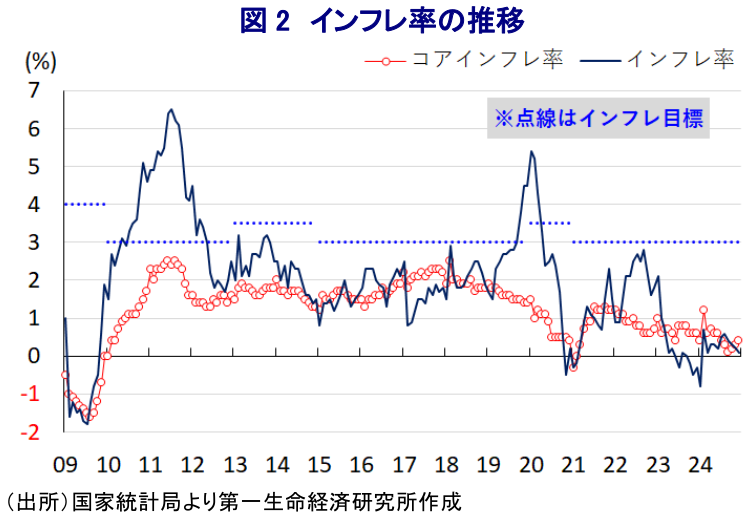

- 内需喚起策を受けて足下の家計消費は押し上げられているが、12月の消費者物価は前年比+0.1%と一段と鈍化している。他方、コアインフレ率は前年比+0.4%とわずかに加速しているが、幅広く財、サービスの両面で物価に下押し圧力が掛かるなどディスインフレ圧力の根強さがうかがえる。川上の生産者物価も調達価格(前年比▲2.3%)、出荷価格(同▲2.3%)とともにマイナス基調が続き、前月比も下落するなどディスインフレ圧力は根強い。先行きも川上段階から川下段階にかけてディスインフレ圧力が掛かる展開が続くと見込まれ、当面は物価上昇圧力が高まる状況は想定しにくく、デフレ脱却の道のりは長いと捉えられる。

- 国際金融市場では米トランプ次期政権の政策運営を警戒して米長期金利は高止まりする一方、中国の長期金利は一段の金融緩和期待を反映して下振れしている。両国の金利差拡大を受けて人民元安が進むなか、先行きは資金逃避やキャリー取引などが人民元安に拍車が掛かることも考えられる。当局にとっては、今後は人民元安を「どこまで容認できるか」という難しい問いに答える必要性が高まっていると判断できる。

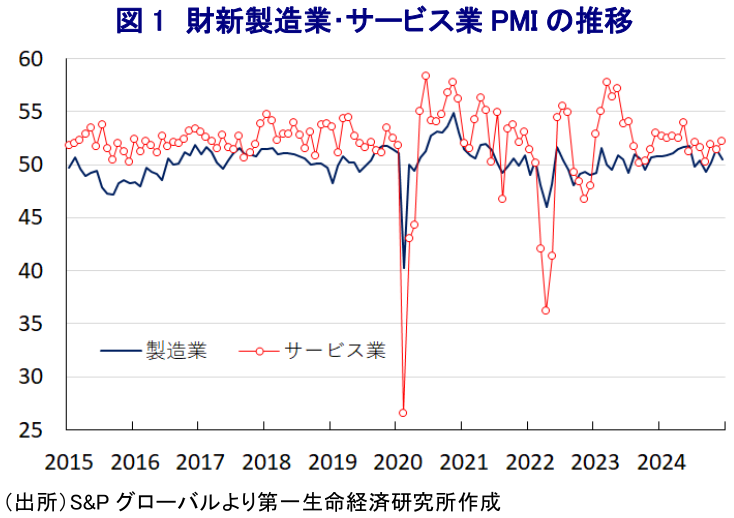

足下の中国経済を巡っては、昨年後半以降に中国当局が景気下支えに向けた政策支援の動きを強化していることに加え、今月の米トランプ次期政権発足を前にした輸出の『駆け込み』の動きが景気を下支えする動きが鮮明になっている。なかでも中国当局が内需喚起を目的として、耐久消費財を対象とする買い替え促進に向けた補助金政策(以旧換新)のほか、金融緩和と財政出動を通じた総合的な政策支援の強化に動く方針を示したことは、不動産不況や雇用不安を理由に低迷が続いた家計消費を押し上げている。その後も経済政策を巡って、経済成長を支えるべく『より積極的な』財政政策と『適度に緩和的な』金融政策という形で方針転換に動く姿勢を示すとともに、積極的な内需喚起に動く方針を打ち出す考えを示している。そして、先月の中央経済工作会議においても、今年の経済政策の重大項目の筆頭に内需拡大を掲げるなど、あらためて方針転換を強調する考えを示している(注1)。具体的な内需喚起へは、『両新(企業部門における大規模設備の更新と家計部門における消費財の買い替え)』をその柱に据えるとともに、国家発展改革委員会も特別国債の発行額の大幅拡大を通じて政策支援を強化する考えを示している。なお、足下の企業マインドを巡っては、製造業、サービス業ともに一連の政策支援の動きを追い風に底入れが確認されている(注2)。しかし、製造業においてはいわゆる「トランプ2.0」を前に息切れが確認される動きをみせているほか、一連の内需喚起策を追い風にサービス業の企業活動は押し上げられるなど、景気下支えに繋がっている様子はうかがえるものの、企業活動が活発化しているにも拘らず雇用調整圧力が強まるなど、先行きの内需の持続性に対する不透明感がくすぶる動きがみられる。こうした背景には、中国国内においても賃金上昇が企業部門にとってコスト上昇圧力を強めるなか、当局による設備更新の推進の動きが省人化投資を後押ししており、結果的に雇用なき生産拡大に繋がっている可能性はある。よって、足下の家計消費は一連の政策によって押し上げられていると見込まれるものの、こうした動きは需要の『先食い』に過ぎないほか、若年層を中心とする雇用回復の遅れに加え、不動産市況を巡る不透明感がくすぶるなか、先行きはその反動が出る可能性に留意する必要がある。

家計消費をはじめとする内需の低迷がディスインフレ圧力となる形で物価の重石となる展開が続くなか、一連の当局による政策支援の動きが家計消費を押し上げる兆しがみられるなかで状況が変化するかが注目されているが、12月の消費者物価は前年同月比+0.1%と政府目標(3%前後)を大きく下回るとともに、前月(同+0.2%)から一段と伸びが鈍化してゼロ近傍で推移している。前月比も+0.0%と前月(同▲0.6%)から3ヶ月ぶりに下落の動きに一服感が出ているものの、上昇にはほど遠い推移が続いている。当月は豚肉(前月比▲2.1%)のほか、野菜(同▲2.4%)、果物(同▲1.0%)をはじめとする生鮮品を中心とする食料品価格が軒並み下落しているほか、このところの国際原油価格の頭打ちの動きを反映してガソリン(同▲0.3%)をはじめとするエネルギー価格も下振れする展開が続いており、生活必需品で物価に下押し圧力が掛かっていることが影響している。なお、食料品とエネルギーを除いたコアインフレ率は前年同月比+0.4%と前月(同+0.3%)からわずかに伸びが加速しており、上述のように鈍化しているインフレと対照的な動きをみせている。前月比も+0.2%と前月(同▲0.1%)から2ヶ月ぶりに下落の動きに一服感が出ており、上述した耐久消費財の買い替え支援策の動きを反映して家電製品関連で物価が上昇する動きがみられるほか、関連サービスでも物価が押し上げられる動きもみられる。他方、これら以外では幅広く財、サービス両面で物価は横這い、ないし下振れする動きが確認されるなど物価が抑えられる展開が続いていることを勘案すれば、足下の動きを以ってディスインフレ基調を脱しつつあると判断するのは早計と捉えられる。当局は今年も様々な耐久消費財の買い替え促進を目的に補助金を拡充する方針を示しており、一時的に需要が喚起される可能性は見込まれるものの、補助金によって価格が抑えられることに鑑みれば物価上昇圧力が高まりにくい展開が続くことに留意する必要がある。

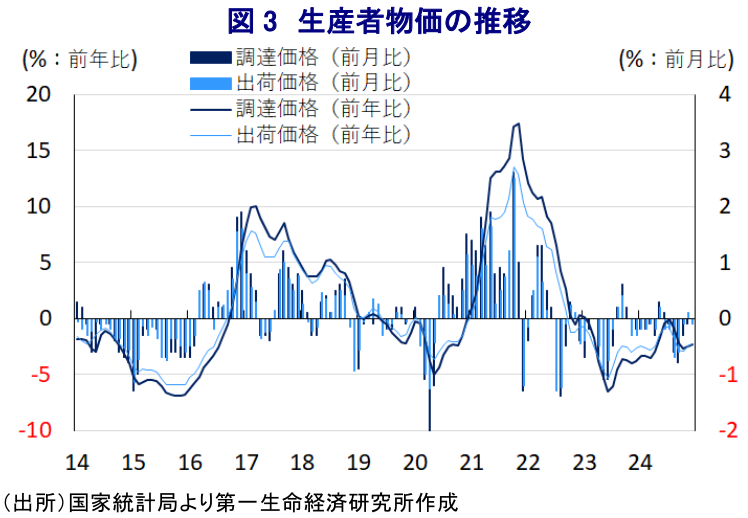

他方、川上の段階に当たる生産者物価(調達価格)は前年同月比▲2.3%と前月(同▲2.5%)からマイナス幅は縮小するも23ヶ月連続のマイナスで推移するとともに、前月比は▲0.1%と前月(同▲0.1%)から6か月連続で下落するなど下振れする展開が続いている。中国当局が不動産支援策を強化していることを追い風に建材関連で上昇する動きはみられるものの、国際商品市況の低迷の動きが重石となる形で幅広く原材料価格は下振れする動きが確認されており、川上の企業部門はディスインフレ圧力に直面する展開が続いている。なお、このように原材料価格が下振れしていることを受けて生産者物価(出荷価格)も前年同月比▲2.3%と前月(同▲2.5%)からマイナス幅は縮小するも、27ヶ月連続のマイナスで推移するとともに、前月比も▲0.1%と前月(同+0.1%)から2ヶ月ぶりの下落に転じており、川下に当たる消費者段階で物価上昇圧力が高まりにくい状況にある。上述したように幅広く原材料価格に下押し圧力が掛かっていることを反映して、鉱物資源関連や加工品関連といった中間財を中心に出荷価格に下押し圧力が掛かるなど、ディスインフレ圧力が伝播しやすい状況が続いている。さらに、消費者段階に伝播する消費財の出荷価格も幅広く下振れしており、一部の日用品関連で物価上昇圧力が高まる動きがみられるものの、当局が買い替え促進を図っている耐久消費財の物価は引き続き下振れする展開が続いている。上述したように、当局による買い替え促進策にも拘らず消費者段階においてはディスインフレ基調が続いているなか、川上段階から川中段階を経てディスインフレ圧力がくすぶる動きがみられることは、先行きにおいても物価上昇圧力が高まりにくい展開が続くことを示唆している。

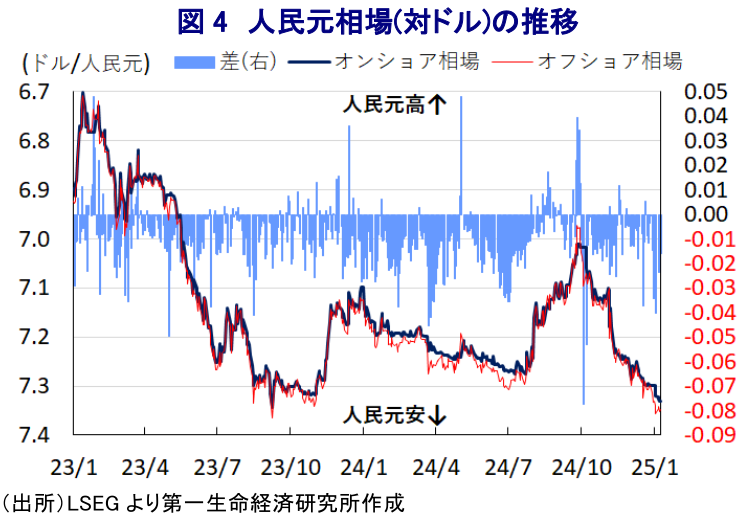

足下の国際金融市場においては、米トランプ次期政権による政策運営が米国の根強いインフレを招くとの観測から、米FRB(連邦準備制度理事会)による一段の利下げのハードルが高まっているとの見方が強まるとともに、米国の長期金利は上振れする動きをみせている。他方、中国では当局が特別国債の大幅な増発を計画している一方、景気下支えの観点から中国人民銀行が一段の金融緩和に動くとの観測が強まるなか、中国の長期金利は一段と下振れする動きをみせており、米中間の金利差が拡大する事態となっている。結果、折からの米ドル高の動きに加え、こうした動きを反映して人民元相場は調整の動きを強めるなど人民元安の動きが加速している。上述のように、昨年末以降に当局は政策運営の方針転換を図る姿勢をみせているものの、一昨年は人民元安の進行を受けて米ドルベースのGDPが29年ぶりに減少に転じるなど世界経済における中国経済の存在感低下を招くなど、習近平指導部が目指す方向と真逆の事態を招いた経緯がある。仮に人民元安の動きが一段と加速すれば同様の事態を引き起こす可能性があるほか、中国当局は資本規制を敷いているものの、中国からの資金逃避の動きが加速するとともに、いわゆる「キャリー取引」が活発化することで人民元安の動きに拍車が掛かる事態も考えられる。その意味では、中国当局にとっては人民元安を「どこまで容認できるか」という難しい問いに答える必要性が高まっている。

注1 2024年12月16日付レポート「中央経済工作会議で占う2025年の中国経済の行方とは」

注2 1月6日付レポート「中国景気は当局の内需喚起策に「おんぶに抱っこ」の様相を強める」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹