- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国景気は当局の内需喚起策に「おんぶに抱っこ」の様相を強める

- Asia Trends

-

2025.01.06

アジア経済

アジア経済見通し

アジア金融政策

中国経済

中国景気は当局の内需喚起策に「おんぶに抱っこ」の様相を強める

~内需喚起策は一時的に家計消費を押し上げる一方、雇用回復の遅れは持続力の足かせとなろう~

西濵 徹

- 要旨

-

- 足下の中国経済は当局への政策支援への依存を強めている。当局は内需喚起を目的とする買い替え促進のほか、金融緩和や財政出動を通じた取り組みを強化する姿勢をみせている。他方、米トランプ次期政権の発足など外需を取り巻く環境は厳しさを増すなか、内需喚起策を受けて企業マインドは改善するも雇用なき生産拡大の動きが確認されるなど不透明感はくすぶる。また、金融緩和観測が人民元安を招くなど副作用も顕在化しており、金融政策は先行きも当局の動きに対して疑心暗鬼を強める展開が続くであろう。

- 当局の政策支援を追い風に製造業の企業マインドは底入れしてきたものの、12月は政府統計(50.1)も民間統計(50.5)もともに下落するなど、早くも底入れの一服感が確認されている。外需への懸念に加え、雇用回復も遅れるなかで内需にも不透明感がくすぶるなど、先行きの持続力に疑問がくすぶる。他方、非製造業PMI(52.2)と大きく底入れしており、建設業、サービス業ともに改善している。ただし、内需の回復は道半ばである上、外需に懸念がくすぶるほか、雇用の回復も遅れるなど、内需の持続力には不透明感が大きい。金融市場は先行きも当局の政策対応に期待を寄せる一方、人口規模の大きさはその対応の難しさを引き起こすなかで対応のハードルは極めて高く、その動きに一喜一憂させられる展開が続くことに要注意である。

足下の中国経済を巡っては、当局による政策支援への依存度を強める動きが確認されている(注1)。内需喚起を目的とする買い替え促進に向けた補助金政策(以旧換新)のほか、金融緩和と財政出動を通じて総合的な政策対応を強化することにより、経済成長率目標(昨年は5%前後)の実現を後押しするとの方針を示してきた。さらに、先月開催された党中央政治局会議においては、今年の経済政策を巡って経済成長を支えるべく『より積極的な』財政政策と『適度に緩和的な』金融政策を実施するなど、政策の方向性の大転換を図る姿勢を示した(注2)。その上で、政策手段と拡充、改良することを通じて『非伝統的な』景気循環調整を強化するとしつつ、消費を『積極的に』推進して内需を『あらゆる面で』拡大する必要があるとするなど、積極的な内需喚起に動く方針を打ち出している。そして、その後に開催された中央経済工作会議においても、米国でのトランプ次期政権の発足という『外圧』への対応強化を念頭に、内需低迷という『内患』への対応を目的とする9項目の重大項目の筆頭に内需拡大を挙げるなど、あらためて方針転換を強調する動きをみせている(注3)。内需拡大の具体的な方向性として『両新(大規模設備投資の更新と消費財の買い替え策)』の強化を掲げており、こうした動きは家計消費や企業部門の設備投資を押し上げることが期待される。ただし、米トランプ次期政権の下では米中摩擦のさらなる激化が警戒されることに加え、アジアを中心とする新興国の間にも中国による『デフレの輸出』を警戒して調査する動きが広がるなど、全面的に外需を取り巻く環境は厳しさを増す動きがみられる。こうしたなか、一連の政策支援強化の動きを反映して企業マインドは底入れしているものの、生産拡大の動きが進む一方で雇用調整圧力がくすぶるなど『雇用なき生産拡大』の様相を強める動きがみられるなど、内需の持続的な回復に不透明感がくすぶる状況が続いている。さらに、当局が一段の金融緩和に舵を切る姿勢をみせる一方、米トランプ次期政権による政策運営を巡って米FRB(連邦準備制度理事会)は引き締め姿勢を維持せざるを得ないとの見方が強まるなか、米中間の金利差拡大を反映して人民元相場は調整の動きを強めており、米ドルベースで換算したGDPの下押しに繋がるなど習近平指導部が目指す方向性と異なる『副作用』を引き起こす懸念もくすぶる。今月3日にも、国家発展改革委員会は上述した両新を後押しすべく特別国債の発行額を大幅に拡充して財政出動を後押しする考えを示している。こうしたなか、足下では中銀が一段の金融緩和に動くとの観測を反映して金利が低下しており、人民元安の動きに拍車が掛かる可能性があるほか、そうした動きが資金逃避を促すなどのリスクもくすぶる。結果、一連の政策支援などを好感して底入れした中国本土株も足下では再び頭打ちの動きを強めるなど、金融市場は景気の行方と政策の方向性を巡って疑心暗鬼の様相を強めていると見込まれ、しばらくはこうした展開が続く可能性に留意する必要がある。

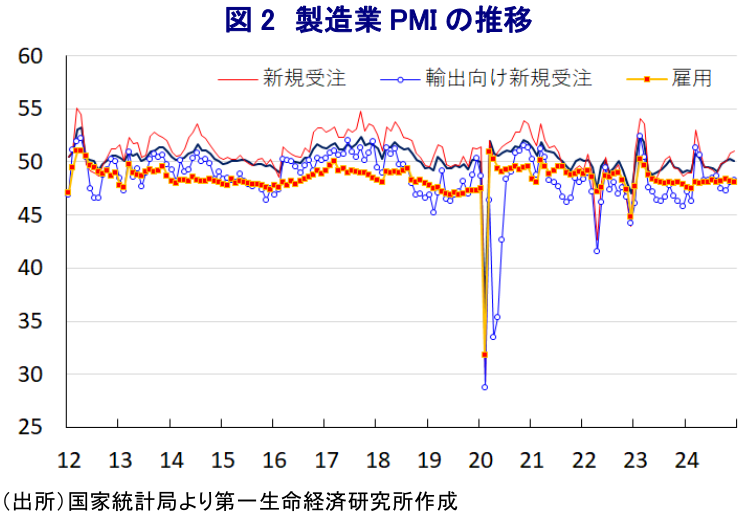

上述のように一連の政策支援の動きを受けて企業マインドは底入れしたものの、先月末に国家統計局が公表した12月の製造業PMI(購買担当者景況感)は50.1と3ヶ月連続で好不況の分かれ目となる水準(50)を上回る推移をみせるも、前月(50.3)から▲0.2pt低下しており、底入れの動きに早くも一服感が出ている様子がうかがえる。足下の生産動向を示す「生産(52.1)」は前月比▲0.3pt低下するなど生産底入れの動きに一服感が出ている上、先行きの生産に影響を与える「新規受注(51.0)」は同+0.2pt上昇する一方、「輸出向け新規受注(48.3)」も同+0.2pt上昇するも引き続き50を大きく下回るなど外需を巡る不透明感がくすぶる状況が続いている。ただし、当局による内需喚起策を好感する形で国内向けの受注が堅調な動きをみせていることを受け、先行きの生産拡大を見越した形で「購買量(51.5)」は前月比+0.5pt上昇して9ヶ月ぶりの水準となっているほか、「輸入(49.3)」も引き続き50を下回る推移が続くも同+2.0ptと大幅に上昇しており、素材や部材など原材料の調達を活発化させている様子がうかがえる。他方、原油をはじめとする国際商品市況が上値の重い展開をみせていることを反映して「調達価格(48.2)」は前月比▲1.6pt低下しているほか、こうした動きも追い風に「出荷価格(46.7)」も同▲1.0pt低下するなど国内外で価格下落圧力がくすぶる状況が示唆される。さらに、生産一服の動きを受けて「雇用(48.1)」も前月比▲0.1pt低下するなど雇用調整圧力が強まる動きが確認されており、上述のように価格下落圧力がくすぶるなかで中国国内ではデフレ圧力の根強さが意識される展開が続くとともに、輸出を巡ってもデフレの輸出が意識される展開が続くと予想される。また、2日にS&Pグローバルが公表した世界経済との連動性がより高いとされる12月の財新製造業PMIも50.5と3ヶ月連続で好不況の分かれ目となる水準(50)を上回るも、前月(51.5)から▲1.0ptと大幅に低下しており、外部環境を巡る不透明感の高まりがマインドの重石となる動きが顕在化しており、全体的に製造業の企業マインドは底入れの動きに一服感が出ている様子がうかがえる。

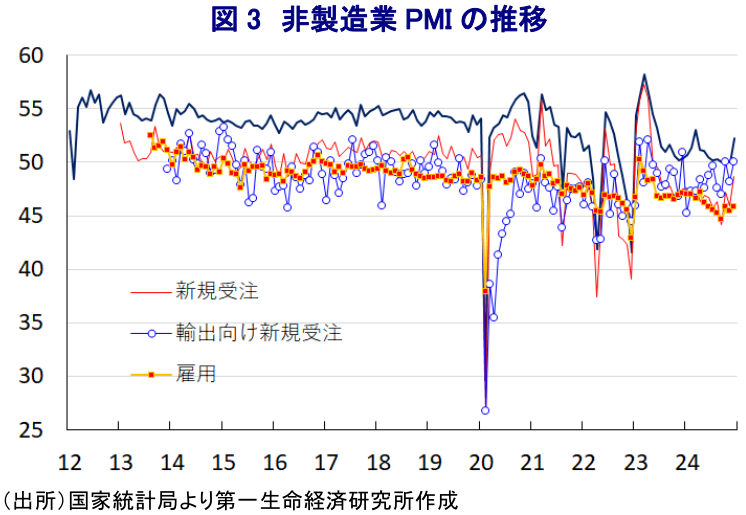

一方、12月の非製造業PMIは52.2と引き続き好不況の分かれ目となる水準を上回る推移をみせているほか、前月(50.0)から+2.2pt上昇して9ヶ月ぶりの水準となるなど、上述のように製造業企業のマインドは底入れの動きに一服感が出ているものの、対照的に大きく底入れの動きを強めている様子がうかがえる。業種別の動きを巡っても、一連の需要喚起策の動きなどを反映して一部の大都市で不動産市況に底打ちの動きが出ているほか、設備投資の更新促進策や公共投資の進捗促進の動きなども追い風に「建設業(53.2)」と前月比+3.5ptと大幅に上昇して7ヶ月ぶりの水準に底入れする動きがみられる。また、買い替え促進策を追い風に家計消費が押し上げられていることも追い風に「サービス業(52.0)」も前月比+1.9ptとともに大幅に上昇して9ヶ月ぶりの水準となるなど、幅広い分野で企業マインドが底入れしている。ただし、サービス業のなかでは運輸関連や郵便サービス関連、電気通信関連、放送関連、金融サービス関連などで堅調な動きがみられる一方、観光関連や外食関連、住民サービス関連などは引き続き力強さを欠く推移をみせており、一連の内需喚起策の恩恵が必ずしもすべての業種に行き渡っている訳ではないと捉えられる。各項目別でも、足下の企業活動は大きく底入れしているものの、先行きの動向に影響を与える「新規受注(48.7)」は前月比+2.8pt上昇するも引き続き50を大きく下回る水準に留まる一方、「輸出向け新規受注(50.0)」は同+1.8pt上昇して2ヶ月ぶりに50を回復するなど外需の回復が寄与している模様である。ただし、外需を巡って不透明感がくすぶるなかでこうした動きが先行きも持続するかは見通しにくい。さらに、企業マインドは大きく改善しているにも拘らず「雇用(45.8)」は前月比+0.4pt上昇するも依然として50を大幅に下回る推移が続いており、雇用環境に不透明感がくすぶるなど家計消費の持続的な回復を促す状況は見通しにくい。よって、表面的な数字は足下の状況が大きく改善している様子を反映しているものの、先行きについては不透明要因が山積するなかで持続力に不透明感がくすぶる状況は変わらない。

こうした状況を勘案すれば、先行きも金融市場においては当局が内需喚起に向けた取り組みを強化するとともに、雇用拡大を通じて家計消費の持続的な回復を促すことができる政策に舵を切ることができるかに注目する展開が続くと予想される。ただし、中国はすでに1人当たりGDPが1万ドルを上回る水準となるなど、これまでのような労働集約型産業をけん引役にした経済成長実現にはコスト面でハードルが高まっている。さらに、近年の高等教育への機会拡大を受けて若年層を中心に雇用のミスマッチが拡大しており、単純労働に対する意欲が大きく後退する動きもみられる。その意味では、当局にとってはこれまでの教訓をそのまま政策に生かすことのハードルが高まるとともに、人口規模の大きさが政策の恩恵を受けにくい層の規模の大きさを招くなかで難しい対応を迫られる展開が続くであろう。

注1 2024年12月17日付レポート「中国景気は政策支援への依存を強めるも、その持続性には疑問」

注2 2024年12月10日付レポート「中国共産党・最高指導部による方針転換の行方とその影響」

注3 2024年12月16日付レポート「中央経済工作会議で占う2025年の中国経済の行方とは」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

米国とブラジルの緊張高まる、大統領選へ米国が圧力を強める動きも ~ルラ氏優位のなか、トランプ政権の介入懸念も重なり、米国とブラジルの対立が激化~

新興国経済

西濵 徹

-

マレーシア・アンワル陣営が地方選で2連敗、早期の解散・総選挙か ~金融市場では早期の解散・総選挙観測が強まる一方、政局が流動化する可能性に懸念~

アジア経済

西濵 徹

-

OPEC有志7ヵ国、9月の増産合意で自主減産の解除完了へ ~今後は協調減産の行方に注目も、結束維持と価格安定の間で難しい舵取りが続く~

新興国経済

西濵 徹

-

韓国・生産は世界的なAI・半導体需要が押し上げ要因に(Asia Weekly) ~電子部品や電気機械のみならず、原油の供給懸念後退で幅広い分野で生産が拡大~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

関連テーマのレポート

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹