- HOME

- レポート一覧

- 経済分析レポート(Trends)

- フィリピン中銀、中東情勢による物価高で2年半ぶりの利上げ決定

- Asia Trends

-

2026.04.23

アジア経済

原油

アジア金融政策

フィリピン経済

為替

イラン情勢

フィリピン中銀、中東情勢による物価高で2年半ぶりの利上げ決定

~為替介入を否定でペソ安圧力が強まり、さらなる利上げに追い込まれる可能性も~

西濵 徹

- 要旨

-

-

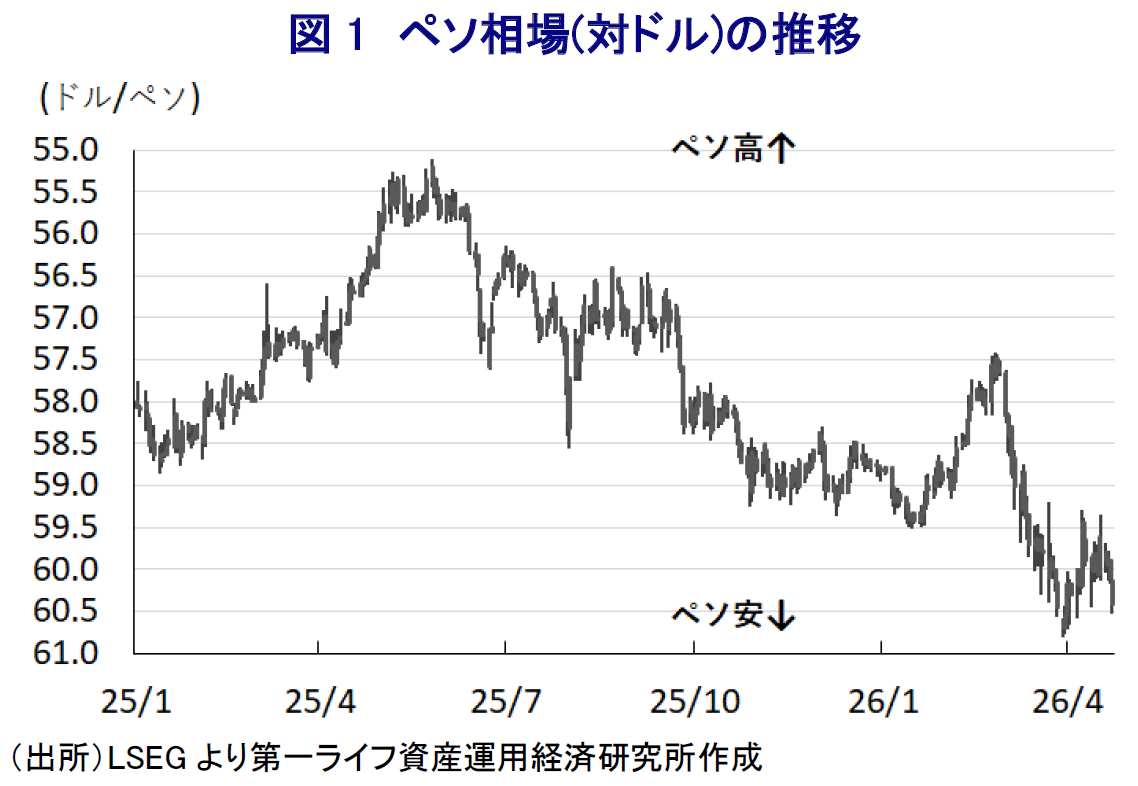

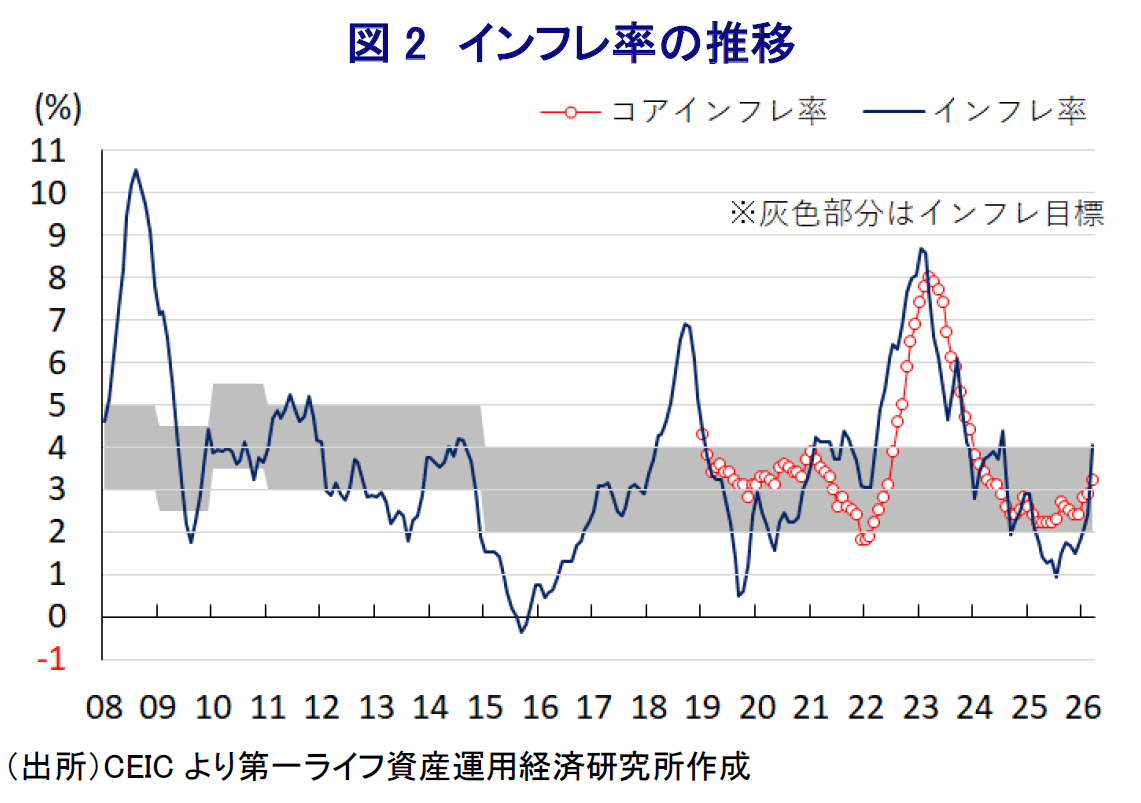

フィリピン中央銀行は4月23日に開催した定例会合において、政策金利を25bp引き上げ4.50%とすることを決定した。利上げ実施は2023年10月以来で約2年半ぶりとなる。

-

中東情勢の緊迫化を受けて、マルコス大統領が3月に「国家エネルギー非常事態」を宣言した。エネルギー輸入依存度の高いフィリピンでは、中東情勢の緊迫化による原油高、ペソ安、移民送金の減少リスクが重なり、実体経済への悪影響が懸念された。中銀は3月に緊急会合を開催したものの、その際には金利を据え置き、市場にとって期待外れの結果となっていた。

-

政府は200億ペソの緊急基金を発動し、原油を直接購入するなど備蓄確保に動いており、原油需給のひっ迫状態は回避できている。一方、3月のインフレ率は前年比+4.1%と20ヶ月ぶりに目標上限(4%)を突破している。原油高や肥料高、ペソ安が重なり、インフレのさらなる上振れが懸念されたことが今回の利上げ判断につながったと考えられる。

-

中銀は声明文で、中東情勢を受けた物価見通しの悪化と広範なインフレ圧力を指摘した。2026、2027年ともにインフレ率が目標上限(4%)を上回ると予測し、「先手を打った利上げ」でインフレ期待の定着を抑制しつつ、追加利上げの可能性にも含みを持たせた。

-

レモロナ総裁は「緩和サイクルの終了」を明言し、物価安定を最優先とする姿勢を示した。その一方、為替介入には否定的な立場を表明した。この発言はペソ相場のさらなる下落を招く可能性があり、追加利上げへの圧力が高まることには引き続き注意が必要になろう。

-

フィリピン中央銀行は、4月23日に開催した定例の金融政策委員会において、政策金利である翌日物リバースレポ金利を25bp引き上げ、4.50%とすることを決定した。中銀による利上げ実施は2023年10月の緊急会合以来であり、2年半ぶりとなる。

フィリピンでは3月、中東情勢の緊迫化を受けた原油や石油製品などの供給懸念を理由に、マルコス大統領が「国家エネルギー非常事態」を宣言する大統領令に署名した(注1)。フィリピンはエネルギー資源を輸入に依存しており、その9割以上をサウジアラビアなど湾岸産油国が占めるため、ホルムズ海峡の事実上の封鎖の影響を受けやすい。そのうえ、2025年末時点の原油備蓄は60日分にとどまり、中東情勢の緊迫化による供給懸念を理由に減少ペースが加速したことも、非常事態宣言の発令を後押しした。フィリピンの原油や石油製品、天然ガスの収支(輸出入の差し引き)はGDP比▲3.0%にのぼると試算され、中東情勢の緊迫化を受けた原油高はマクロ面で景気の足を引っ張ることが懸念される。さらに、原油高は貿易収支の悪化を招くとともに、物価上昇を引き起こすなど経済のファンダメンタルズ(基礎的条件)の脆弱化につながる。金融市場においては、「有事のドル買い」の動きも重なる形でペソ相場は一時最安値を更新するなど、輸入物価の押し上げがインフレ高進を招くことも懸念された。また、GDPの1割にのぼる移民送金の2割を中東からの流入が占めており、中東情勢の緊迫化やそれに伴う景気低迷はこれを下押しする可能性もある。マルコス氏は財務省に対して、中銀と連携してペソ相場や移民送金への影響を注視するよう指示した。この指示を受けて、中銀は3月26日に緊急会合を開催したものの、政策金利を据え置いたため、「何らかの対応」を期待した金融市場にとっては期待外れの結果となった(注2)。緊急会合後に記者会見に臨んだレモロナ総裁は、ペソ安容認ともとれる発言を行ったため、その後のペソ相場は調整し、物価への悪影響が懸念された。

政府は当面の原油備蓄の確保に向けて、200億ペソ規模の緊急基金を発動して原油や石油製品を最大200万バレル直接購入する方針を決定した。すでに日本から軽油を調達するとともに、マレーシアやシンガポール、インド、オマーンから約100万バレルを確保して4月末までに調達されるうえ、ロシアからの原油輸入も再開している。こうしたことから、足元では原油や石油製品の需給がひっ迫する事態は回避できている。一方、原油高によるエネルギー価格の上昇を受けて、3月のインフレ率は前年同月比+4.1%に加速しており、20ヶ月ぶりに中銀が定める目標(2~4%)の上限を上回る伸びとなっている。中東情勢の緊迫化は、尿素など窒素系肥料の供給懸念を理由に価格上昇を招いており、穀物価格などを通じた食料インフレを招くことが懸念される。そのうえ、ペソ安による輸入物価の押し上げもインフレ圧力をさらに高める可能性もある。こうしたなか、中銀としてはすでにインフレが顕在化しているうえ、先行きも一段の上振れが懸念されるなかで「何らかの対応」が必要と判断したと考えられる。

会合後に公表した声明文では、足元の状況について「中東情勢の緊迫化を受けて物価見通しは悪化している」としたうえで、「世界的な原油や肥料価格の上昇がエネルギーや食料品価格に影響し始めているうえ、コアインフレ率も上昇するなど物価上昇圧力が広範囲に及んでいることを示唆している」との見方を示した。そして、「最新の見通しではインフレがさらに上振れする可能性が示唆される」として「2026年、2027年ともに目標の上限である4%を上回ると見込まれる」、「インフレ期待も高まっており、インフレ圧力の長期化により目標から乖離するリスクも高まっている」との認識を示した。そのうえで、「会合では諸般の事情を検討した結果、物価安定に向けて適時かつ先手を打った政策を講じる必要があると判断した」として、「利上げ決定はインフレ期待の定着や二次的影響の拡大を抑制することが目的」、「利上げを実施しても中期的な経済成長を支える余地は残されている」との見方を示した。先行きについては「引き続き入手可能なデータに基づいて判断する」、「物価安定という主要任務に基づいて、インフレ率を3%に戻すべくあらゆる措置を講じる用意がある」として、追加利上げに含みを持たせる考えを示した。

会合後の記者会見に臨んだレモロナ総裁も、「インフレ期待が上振れしており、物価が目標から乖離するリスクが高まっている」との認識を示したうえで、「インフレ率を目標の範囲内に戻すべくあらゆる措置を講じる」と述べるなど、物価安定を重視する考えを示した。そして、「2026年のインフレ率は+6.3%、2027年は+4.3%となる」と向こう2年はインフレ目標を上回るとの見通しを示している。なお、先行きの政策運営については「段階を踏んで進める必要がある」としたうえで、「緩和サイクルは終わったと言っても差し支えない」として、利下げ局面の終了を認めている。物価動向について「今年のインフレ率はおおむね5%程度で推移すると見込まれる」、「大幅な上振れはあり得るが、インフレ率が大きく逸脱するとは考えない」としつつ、「大幅な逸脱の明確な兆候があれば50bpの利上げが正当化されただろう」とした。そのうえで、今回の決定について「全会一致ではなかった」とし、「さらなる利上げも考慮している」と追加利上げに含みを持たせた。ペソ相場については「外為市場は何が起こっているかを理解しているようだ」としたうえで、「外為市場には手を出さない」と、為替介入に否定的な考えを示した。一方、財政政策について「より積極的な動きを強めると確信している」とし、「中立金利の見通しを引き続き精緻化していく」と述べるなど、フォワードガイダンスの欠如がペソ安を招く一因となってきたことに対して、今後は何らかの方向性を示す可能性に言及した。とはいえ、レモロナ氏が為替介入を放棄したとも取れる発言を行ったことは、ペソ相場のさらなる調整を誘発し、追加利上げに追い込まれる可能性に注意が必要になっている。

注1 3月25日付レポート「フィリピンがエネルギー非常事態宣言、マルコス政権は窮地に」

注2 3月27日付レポート「フィリピン中銀、緊急会合でインフレリスクを警告も利上げは見送り」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹

-

インドで存在感を増す「ゴキブリ」、インド政治への影響は ~若年層の不満を背景に、SNS発の風刺運動が現実の政治運動へ発展~

アジア経済

西濵 徹

-

再びエスカレートするイラン情勢 ~戦火は着実に拡大、原油価格が世界経済や金融市場に与えるリスクに要注意~

新興国経済

西濵 徹

-

ニュージーランドのインフレ確認も、RBNZにとっては「想定内」か ~インフレ率は加速もコアインフレ率は安定、RBNZはしばらく様子見姿勢が可能になるか~

アジア経済

西濵 徹

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

関連テーマのレポート

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹

-

ニュージーランドのインフレ確認も、RBNZにとっては「想定内」か ~インフレ率は加速もコアインフレ率は安定、RBNZはしばらく様子見姿勢が可能になるか~

アジア経済

西濵 徹

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹