- HOME

- レポート一覧

- 経済分析レポート(Trends)

- オーストラリア、インフレ加速確認でRBAは追加利上げに動くか

- Asia Trends

-

2026.04.30

アジア経済

原油

アジア金融政策

オーストラリア経済

為替

イラン情勢

オーストラリア、インフレ加速確認でRBAは追加利上げに動くか

~物価上昇の一方で景気変調の兆し、3月会合同様「票割れ」の可能性は高まっている~

西濵 徹

- 要旨

-

-

オーストラリアは石炭、LNGなどエネルギー資源が豊富であり、原油高はマクロ的に景気押し上げ要因となる。しかし、戦略備蓄の乏しさや製油所の相次ぐ閉鎖により燃料の8割を輸入に依存しているうえ、最大製油所での火災も重なり供給懸念に直面している。一方、小麦や大麦の主要輸出国であるオーストラリアにとり、穀物価格の上昇は経済の追い風となる。

-

1-3月のインフレ率は前年同期比+4.1%と3四半期連続でRBAの目標上限を上回り、前期比でも3年ぶりの高い伸びとなった。コアインフレ率も目標上限超えが続き、雇用環境の堅調さも相まってインフレ圧力の根強さが確認されている。月次統計でも、3月のインフレ率は前年同月比+4.6%と2023年10月以来の高水準となった。いずれの物価統計も目標上限を上回る伸びで推移し、高止まりするなどインフレ圧力の根強さがうかがえる。肥料価格の高騰やエルニーニョ現象の発生懸念が世界的な食料インフレを加速させるなか、RBAはすでに連続利上げを実施しており、豪ドルも底堅く推移している。

-

インフレ圧力の根強さから追加利上げへの圧力が強まる一方、不動産市況の変調や高水準の家計債務が景気への悪影響を示唆する動きもみられる。3月の前回会合でも僅差(5対4)で利上げが決定された経緯があり、5月5日の次回会合も極めて難しい判断となるであろう。

-

- 目次

【足元では供給懸念も、エネルギー資源の豊富さに注目が集まるオーストラリア】

中東情勢の緊迫化が世界経済を揺さぶるなか、金融市場ではオーストラリアに注目が集まっている。同国は、世界の石炭輸出量の4分の1、LNG(液化天然ガス)輸出量の2割を占めるなどエネルギー資源が豊富である。イランによるホルムズ海峡の事実上の封鎖を受け、原油や天然ガスなどエネルギー価格は高止まりしている。同国の原油や石油製品、天然ガスの収支(輸出入の差し引き)はGDP比0.8%程度の黒字と試算されるため、原油高はマクロ的に景気の押し上げ要因となる可能性がある。ただし、足元の原油高は供給要因によるものであり、同国においても供給制約の問題に直面する可能性があることには留意が必要である。同国では、国家としての戦略備蓄はほぼ存在しないとされ、民間企業におけるガソリンやジェット燃料、軽油などの備蓄量はそれぞれ1ヶ月分にとどまる。そのうえ、同国には2000年ごろまで8つの製油所が存在したものの、近年の産油量の低下を背景に閉鎖が進み、現在稼働している製油所は2つのみで、燃料需要の8割を輸入に依存している。こうしたなか、4月15日には同国最大の製油所で火災が発生し、稼働率が低下するなど供給懸念が高まっている。同製油所は向こう数週間以内に稼働率を90%まで回復させるとともに、供給継続は可能とする方針を示しているものの、当面はその動向を見極める必要がある。一方、中東情勢の緊迫化による原油高やサプライチェーンの混乱を受けて、アジア新興国のなかには石炭回帰の動きが広がっており、石炭価格も上昇しているため、石炭の輸出国である同国経済の追い風となるとの見方につながっている。

【世界有数の穀物輸出国という特徴もオーストラリアの追い風に】

オーストラリアは世界の小麦輸出量の15%、大麦輸出量の約2割を占める穀物輸出国という特徴も有している。こうした事情を背景に、このところの穀物価格の上昇は同国経済の追い風になるとの見方がある。

一方で、湾岸産油国は窒素系肥料の原料である尿素の世界輸出量の3分の1を占めており、供給懸念を理由に窒素系肥料の国際価格は大幅に上昇している。肥料価格の上昇は、農家による作付動向に影響を及ぼして収穫量の行方を左右するなど、世界的な作物需給を左右すると予想される。そのうえ、早ければ5月にもエルニーニョ現象が発生するとの見方が出ており、世界的な異常気象とそれに伴う不作が懸念される。足元では、中東情勢の緊迫化を受けて穀物価格はすでに上昇しており、先行きは一段と上昇ペースを強めることも考えられる。その結果、食料品とエネルギーという生活必需品を中心とする物価上昇が進むなど、世界的なインフレを引き起こす可能性が高まっている。

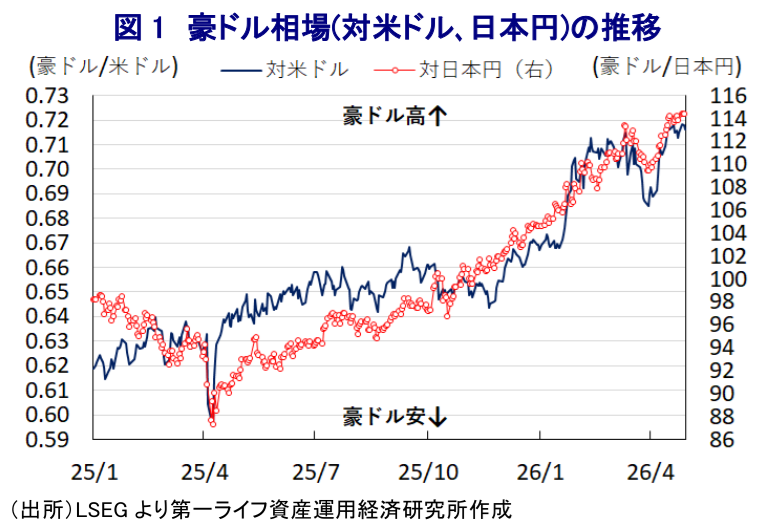

同国では、RBA(オーストラリア準備銀行)が2月、3月と2会合連続で利上げを実施するなど金融引き締めを進めている。さらに、先行きは生活必需品を中心とするインフレが懸念されるため、金融市場はRBAが一段の利上げに動くとの見方を強めている。こうした事情も、このところの豪ドル相場が比較的強含んでいる一因になっていると考えられる(図1)。

【四半期、月次のいずれの物価統計もRBAの定める目標の上限を上回る伸びが続く】

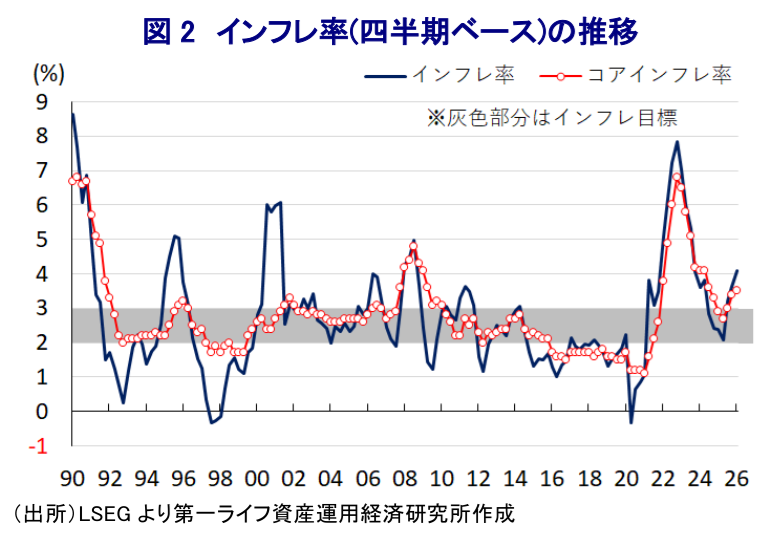

こうしたなか、金融市場においては先行きの金融政策の行方を左右する物価の動きに注目が集まっている。1ー3月のインフレ率は前年同期比+4.1%と前期(同+3.6%)から加速して3四半期連続でRBAが定めるインフレ目標(2~3%)の上限を上回る伸びとなった。前期比も+1.4%と前期(同+0.6%)から上昇ペースが加速し、3年ぶりの高い伸びとなっており、原油高によるエネルギー価格の上昇が物価を押し上げる動きが確認されている。なお、同国がコアインフレ率としているトリム平均値(刈り込み平均値)ベースのインフレ率は、1ー3月は前年同期比+3.5%と前期(同+3.4%)から加速して3四半期連続で目標の上限を上回る伸びとなっている。前期比の伸びは+0.9%と前期(同+1.0%)からわずかに鈍化しているとはいえ、中東情勢の緊迫化にもかかわらず、足元の雇用環境は堅調な動きをみせているほか、景気減速懸念が高まるなかでもインフレ圧力の根強さがうかがえる(図2)。

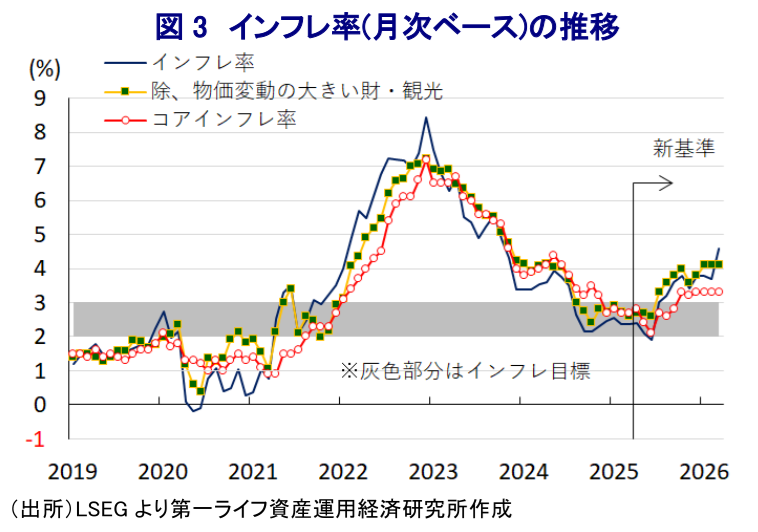

オーストラリアでは長らく、四半期ベースの物価統計が用いられてきたものの、2025年11月から月次ベースの物価統計が実態に即した形で改訂された。基準の違いに留意する必要があるものの、月次ベースのインフレ率も3月は前年同月比+4.6%と前月(同+3.7%)から加速しており、2023年10月以来の高い伸びとなっている。コアインフレ率(トリム平均値)は前年同月比+3.3%と前月(同+3.3%)から4ヶ月連続で同水準となっているものの、目標の上限を上回る伸びが続いている。RBAが月次ベースの物価統計のなかで注視してきた物価変動の大きい財と観光を除いたベースでも、3月は前年同月比+4.1%と前月(同+4.1%)から3ヶ月連続の横ばいで推移している。月次の物価統計はいずれの指標も目標の上限を上回る伸びとなっている(図3)。

【RBAは5月会合で難しい判断を迫られる状況に】

RBAは、5月5日に次回の定例会合を開催する。前述したように、RBAは年明け以降、2月、3月と連続で利上げを実施するなど金融引き締め姿勢を強めている。幅広くインフレ圧力の根強さが確認されているうえ、中東情勢の緊迫化による原油高などを理由に、先行きはインフレ圧力が一段と強まることが予想される。その一方、RBAによる断続的な利上げを受けて、足元では上昇が続いた不動産市況に変調の兆しが出ており、家計部門の債務がGDP比113%と主要国のなかでも突出するなか、債務負担の増大が家計消費の足かせとなる懸念も高まっている。3月の定例会合では、「5(25bpの利上げ)対4(据え置き)」と票が割れて僅差で利上げ実施が決定された(注1)。5月会合においても票が割れることは必至と見込まれ、極めて難しい判断を迫られることになろう。

注1 3月17日付レポート「豪中銀が2会合連続の利上げ、追加利上げの行方は不透明に」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹