- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トルコ中銀、原油高による物価への影響を警戒して様子見継続

- Asia Trends

-

2026.04.24

アジア経済

原油

アジア金融政策

トルコ経済

為替

イラン情勢

トルコ中銀、原油高による物価への影響を警戒して様子見継続

~外貨準備高の減少で構造的な脆弱さが増すなか、リラ相場はジリ安が続く可能性が高い~

西濵 徹

- 要旨

-

-

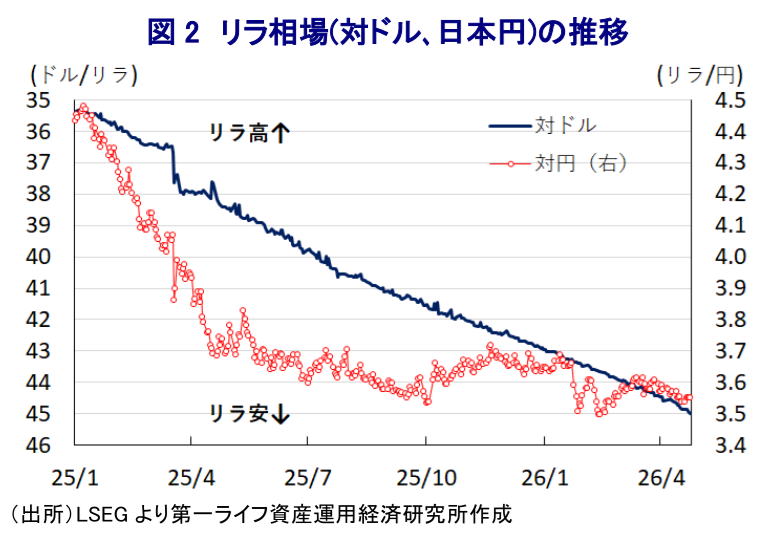

トルコ中銀は、4月22日の会合で政策金利を37.00%に2会合連続で据え置いた。インフレは2024年半ば以降に鈍化しているが、最低賃金の大幅引き上げや中東情勢の緊迫化による原油や肥料価格の上昇がリスク要因となっている。リラ安圧力が強まり、中銀は外貨準備の金を売却してドル資金の確保に動いたこともあり、3月会合に続き利下げを見送った。

-

会合後の声明では、インフレの基調は鈍化したが、先行指標が上昇を示唆しているとして、地政学リスクやエネルギー価格の変動に警戒感を示した。引き締めスタンスの継続を明言するとともに、インフレが目標を大きく上回った場合は再利上げも辞さない姿勢をあらためて強調した。前回会合からの実質的な変更はないものの、「タカ派」姿勢を強めた内容といえる。ただし、実際に利上げに動くハードルは高く、リラのジリ安基調は続くと見込まれる。

-

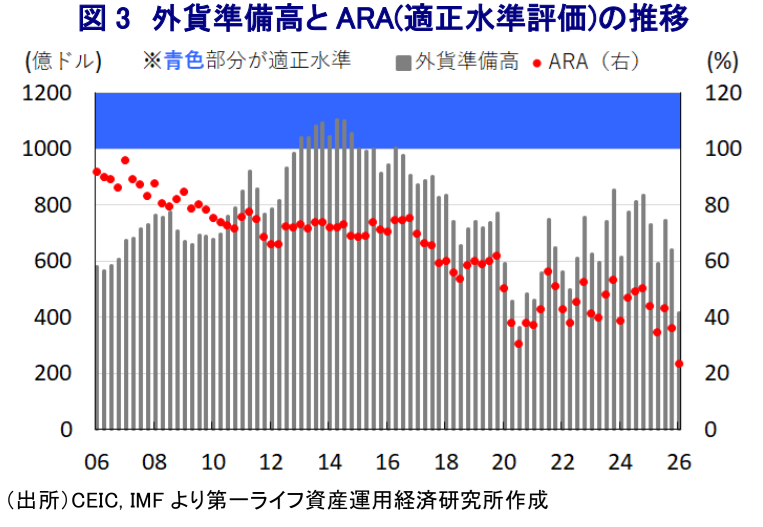

トルコはIEA加盟国として約4億バレルの戦略備蓄を保有しており、IEAの協調放出にも応じた。地理的にホルムズ海峡経由の中東産原油に依存しないため、供給面の懸念は比較的小さいが、原油高は景気の下押し要因となる。先行きもリラ安による輸入インフレの増幅も懸念される。外貨準備高はIMFの適正水準を大きく下回っており、トルコ経済のファンダメンタルズは極めて脆弱であることも重なり、リラ相場の好転は見通しにくい。

-

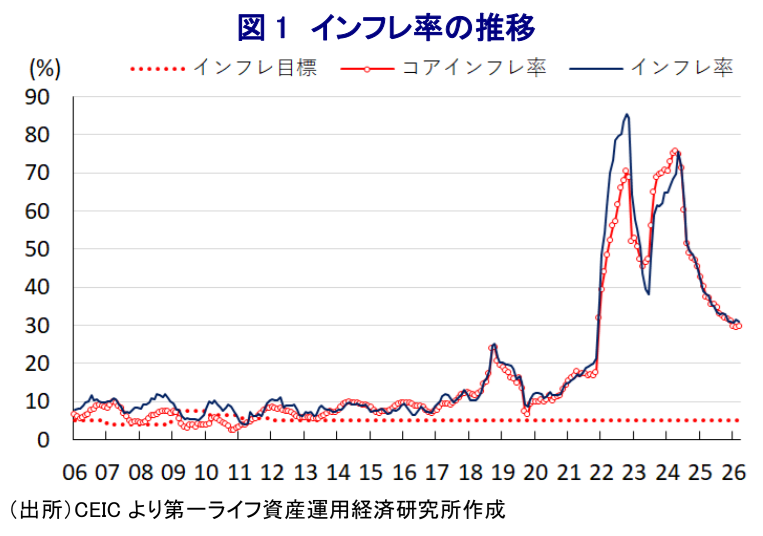

トルコ中央銀行は、4月22日に開催した定例の金融政策委員会において、政策金利である1週間物レポ金利を2会合連続で37.00%に据え置くことを決定した。トルコのインフレ率は、2024年半ばを境に鈍化しており、3月は前年同月比+30.9%と直近のピークである2024年5月(同+75.5%)の半分以下の伸びとなっている。トルコ中銀は2024年12月に現在の経済チームの下で初めての利下げに動き、その後は一時的に通貨リラの防衛を目的とする利上げを迫られたものの、2025年8月に利下げを再開し、2026年1月の定例会合まで断続的な利下げを実施してきた。中銀は2026年末時点のインフレ率が16%と一段と鈍化する見通しを維持しているものの、政府は1月から最低賃金を27%と大幅に引き上げている。さらに、2月末のイスラエルと米国によるイランへの軍事行動をきっかけに中東情勢は緊迫化しており、原油や肥料価格の上昇がエネルギーや食料品のインフレを招く懸念が高まっている。したがって、中銀は3月の前回会合で利下げ局面の休止を決定した(注 )。その後は、金融市場で「有事のドル買い」の動きが活発化し、リラ安圧力が強まるなか、中銀は3月の第3週と第4週に外貨準備の金を合計118.4トンも減少させるなど、ドル資金の確保に動いた(注 )。トランプ米大統領がイランとの停戦の無期限延期を表明したものの、事態のこう着を理由に原油や肥料の国際価格が高止まりしていることを受けて、中銀は様子見姿勢を維持したと考えられる。

会合後に公表した声明文では、足元の物価動向について「基調は鈍化した」としつつ、先行きについて「先行指標はわずかな上昇を示唆している」、「地政学リスクを巡る不確実性に加え、エネルギー価格は依然高止まりして著しく変動している」として「インフレ見通しに及ぼす潜在的な二次的影響を注視している」とした。そのうえで、先行きの政策運営について「需要動向やリラ相場、インフレ期待を通じた物価安定を実現するまで引き締めスタンスを維持する」との従来姿勢を維持している。政策運営についても「インフレ見通しと実績、基調的な動きを勘案して決定する」、「会合ごとにインフレ見通しを注視しつつ慎重に見直す」とし、「足元の状況を含め、インフレ見通しが目標から大きく乖離した場合は引き締め姿勢を強める」、「インフレの上振れリスクに引き続き高い注意を払っている」と再利上げに動く可能性をあらためて強調した。また、「信用市場や預金市場で予期せぬ事態が発生した場合は、流動性を巡る状況を注視しつつ、マクロプルーデンス政策を強化する」、「インフレ目標の実現に向けて、予見可能なデータに基づく透明性の高い枠組みの下で必要な環境整備を図るべく政策決定を行う」との考えをあらためて示した。声明文の内容については、3月の前回会合時点のものとほぼ変更がないものの、インフレの上振れリスクに対する警戒感を強調するなど「タカ派」姿勢を強めていると考えられる。とはいえ、中銀が利上げに動くハードルは高く、リラ相場はジリ安基調が続くであろう。

トルコはIEA(国際エネルギー機関)加盟国であり、原油の純輸入量の90日分に相当する備蓄を維持する義務があるため、政府は約4億バレル規模の戦略備蓄を保有していることを明らかにしている。その後、中東情勢の緊迫化による原油高を受けて、IEAが原油備蓄の協調放出を決定したことに応じる形でトルコ政府は1,160万バレルの備蓄を放出した。トルコは地理的に黒海と地中海に面しており、ロシアやイラク、中央アジア・コーカサス地域の原油輸送ルートを抱えるなど中東と欧州をつなぐエネルギー回廊であり、原油流通の要衝となっている。地理的にホルムズ海峡を経由する中東産原油に依存しておらず、供給面での懸念は比較的低い。とはいえ、トルコの原油や石油製品、天然ガスなどの収支(輸出入の差し引き)はGDP比▲0.6%と試算されるため、原油高はマクロ面で景気の足を引っ張ることが懸念される。さらに、前述のようにリラ安の動きに歯止めがかからない展開が続いており、輸入物価の押し上げもインフレ圧力を増幅させる。3月末時点の外貨準備高は416億ドルにとどまり、IMF(国際通貨基金)が国際金融市場の動揺への耐性の有無を示すARA(適正水準評価)に照らすと「適正水準(100~150%)」を大きく下回るなど厳しい。なお、この場合の金融市場の動揺とは、世界金融危機のようなグローバルなショックを想定しており、現時点ではそうした事態が想起される状況にはなく、過度に悲観的になる必要はない。とはいえ、トルコ経済のファンダメンタルズ(基礎的条件)は極めて脆弱な状況であることには変わりがなく、リラ相場を取り巻く環境が大きく好転する状況は見通しにくい。

注1 3月13日付レポート「トルコ中銀、イラン戦争による物価への影響を警戒して利下げ休止」

注2 4月6日付レポート「トルコ中銀、2週連続で金を大量売却、金価格の逆風となるか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹

-

インドで存在感を増す「ゴキブリ」、インド政治への影響は ~若年層の不満を背景に、SNS発の風刺運動が現実の政治運動へ発展~

アジア経済

西濵 徹

-

再びエスカレートするイラン情勢 ~戦火は着実に拡大、原油価格が世界経済や金融市場に与えるリスクに要注意~

新興国経済

西濵 徹

-

ニュージーランドのインフレ確認も、RBNZにとっては「想定内」か ~インフレ率は加速もコアインフレ率は安定、RBNZはしばらく様子見姿勢が可能になるか~

アジア経済

西濵 徹

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

関連テーマのレポート

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹

-

ニュージーランドのインフレ確認も、RBNZにとっては「想定内」か ~インフレ率は加速もコアインフレ率は安定、RBNZはしばらく様子見姿勢が可能になるか~

アジア経済

西濵 徹

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹