- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ロシア中銀はプーチン大統領が求める「バランス」を忖度したか

- World Trends

-

2024.12.25

新興国経済

新興国金融政策

ロシア経済

為替

ロシア中銀はプーチン大統領が求める「バランス」を忖度したか

~中銀の独立性を巡る状況は急速に悪化しており、政策運営の不透明感が高まる可能性も~

西濵 徹

- 要旨

-

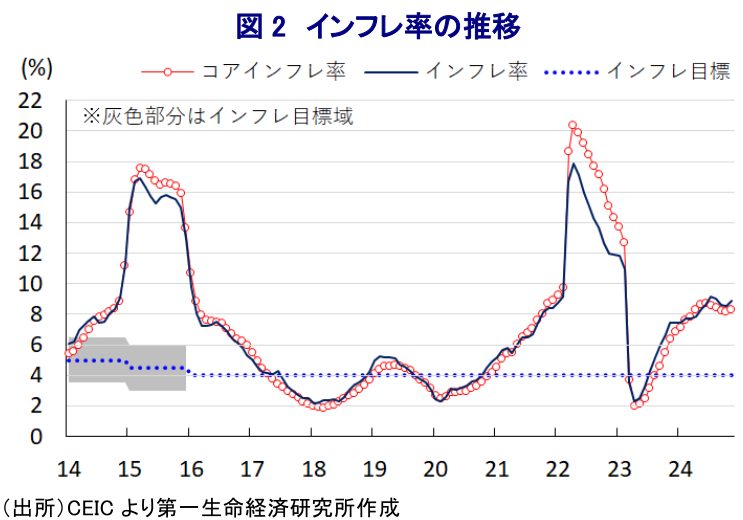

- ロシア中銀は20日の定例会合で政策金利を4会合ぶりに21%に据え置く決定を行った。ロシア経済は戦時経済状態が長期化しているが、軍事産業が一大産業となるとともに、プーチン政権によるバラ撒き政策も奏功する形で足下の景気は堅調に推移している。他方、労働力不足や物資不足、ルーブル安に伴う輸入インフレの動きも重なりインフレは中銀目標を上回る推移が続き、足下では加速感を強めている。ただし、定例会合の直前に開かれたプーチン大統領の年次会見において、同氏は金融政策を巡って「バランス」を求める発言を行った。また、物価高と金利高の共存を受けて、産業界は中銀に利上げサイクルの休止を求めて圧力を掛ける動きをみせる。こうしたなかでの中銀の決定はプーチン大統領への忖度がうかがえる。事実、インフレリスクは上向きに傾いているとの認識を示しており、利上げ休止決定の不自然さは否めない。独立性を維持した中銀を取り巻く環境は急速に悪化しており、政策運営の不確実性は高まっている。

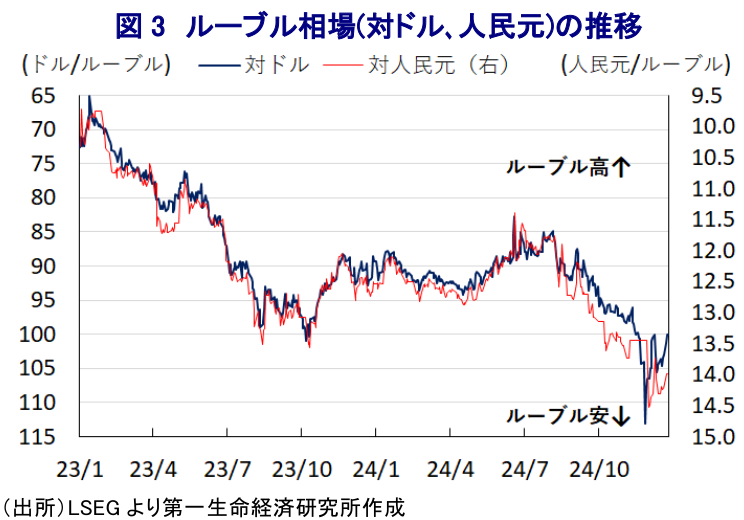

ロシア中銀は、20日に開催した定例の金融政策委員会において、政策金利を4会合ぶりに21.00%に据え置く決定を行った。ロシア経済を巡っては、一昨年来のウクライナ戦争による『戦時経済』にあるとともに、その行方も見通しが立たない状況が続いている。こうしたなか、戦争の長期化や動員による労働力不足が深刻化して賃金上昇圧力が強まるとともに、欧米などの経済制裁の影響も重なる形で様々な物資も不足する事態に直面している。さらに、米国がロシアと取引する第三国の金融機関を対象にした経済制裁強化を模索するなかでロシアの貿易決済は複雑化しており、折からのルーブル安の動きも相俟って輸入インフレ圧力が強まる動きもみられる。結果、インフレは高止まりして中銀目標(5%)を上回る推移が続いており、中銀は戦時中にも拘らず7月に物価と為替の安定を目的とする利上げに動くとともに、10月の定例会合まで3会合連続の利上げに加え、利上げ幅を拡大させるなど引き締め姿勢を強化させてきた(注1)。よって、足下のロシア経済は物価高と金利高の共存が景気の足かせとなることが懸念されるものの、戦争が長期化するなかで軍事産業が一大産業となるとともに、前線での軍備増強に向けて軍事関連産業はフル稼働で推移していることを反映して(注2)、景気は底入れの動きを強めている。他方、昨年後半以降のインフレは中銀目標を上回る推移が続いているほか、プーチン政権は戦時経済が長期化するなかで国民の間に不満が溜まることを警戒して様々なバラ撒き政策に動いており、上述のように中銀は引き締め姿勢を強めてきたものの、足下のインフレは一段と加速するなど収束の見通しが立たない状況にある。こうした状況にも拘らず、中銀は利上げ局面を休止させるなど予想外の動きに出た格好である。なお、定例会合の直前にプーチン大統領が行った年末恒例の年次会見では、足下のロシア経済について「安定しているが、インフレを招く過熱の兆候がみられる」との認識を示すとともに、中銀と政府に対して「中銀は過熱感を抑えるべく早期に政策金利以外の手段を用いることができたし、政府も供給拡大に向けて様々な部門と協力できたはず」とした上で、金融政策については「バランス良く、足下のニーズを満たすものとなることを期待する」と述べるなど、具体的な方法については言及しなかった。他方、産業界を中心に中銀に対して利上げサイクルの停止を求めるなど圧力を掛ける動きが顕在化しており、今回の決定を巡って中銀はプーチン氏が要求した『バランス』を忖度した可能性は考えられる。会合後に公表した声明文では、今回の決定について「借入金利が顕著に上昇し、与信活動が低迷していることを勘案すれば、金融引き締めが達成されたことでディスインフレプロセスが再開され、インフレが目標域に回帰するのに必要な前提条件が整っている」との考えを示している。その上で、先行きの政策運営について「貸出と物価動向を考慮して追加利上げの必要性を評価する」と再利上げに含みを持たせる一方、「足下の政策スタンスを踏まえればインフレは2026年に4%まで低下し、その後も目標域に留まる」との見方を示すなどディスインフレ傾向が強まるとしている。ただし、インフレ期待を巡っては「基調インフレの慣性を反映してしばらくは高止まりした推移が続く」とした上で、「中長期的にもインフレを巡るリスクバランスは、ディスインフレリスクが一定程度高まりつつあるが、依然として上向きに傾いている」とするなど、利上げ局面の休止を決定した状況の不自然さは否めない。また、会合後に記者会見に臨んだ同行のナビウリナ総裁は、金融政策について「金利が高水準にある局面や中銀の利上げ局面では政策への批判が強まる」との認識を示す一方、今回の決定については「状況を検証した上で予測に基づいて決定している」と述べるなど、外部からの圧力を否定する考えをみせている。しかし、利上げ局面を休止させた理由とインフレ見通しのギャップを勘案すれば、独立性が担保されてきた中銀を取り巻く環境は急速に厳しさを増していると見込まれるほか、政策運営に対する不確実性が高まっていると捉えられる。

注1 10月28日付レポート「ロシア中銀は引き締め強化も、地政学リスクを巡る動きに要注意」

注2 10月2日付レポート「ロシアは経済を維持する観点から戦争を止められないのかも」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

関連テーマのレポート

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹