- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 金融市場はブラジルの税制改正に「失望」、レアル相場は最安値更新

- World Trends

-

2024.11.29

新興国経済

新興国金融政策

ブラジル経済

為替

金融市場はブラジルの税制改正に「失望」、レアル相場は最安値更新

~財政運営に対する不透明感を警戒、中銀と政府の対立再燃の懸念も重なり、レアルは逆風に晒される~

西濵 徹

- 要旨

-

- ブラジルではルラ政権の下で財政状況が悪化し、折からの米ドル高の動きも相俟ってレアル相場は調整してきた。ルラ政権は歳出削減に動く方針を示し、金融市場はその内容に注目してきた。アダジ財務相は27日に歳出削減計画を公表し、向こう2ヶ年で総額700億レアル規模の歳出削減に動く方針を明らかにした。他方、アダジ氏はルラ大統領が選挙公約に掲げた課税最低限の引き上げへ「史上最大の所得改革」を併せて示し、それに伴う税収減を補填すべく高所得者層への増税に動く方針を示す。ただし、一連の施策実現には議会承認が必要となるが、与党連合は下院で少数派に留まるなかで協議の行方は見通せない。また、ルラ政権が昨年制定した財政規則法のハードルが高まる懸念もくすぶる。こうした事態を受けて、レアル相場は調整の動きを強めて最安値を更新しており、中銀はタカ派姿勢を一段と強めて政府との対立が再燃することも懸念される。当面のレアル相場を巡っては、逆風が吹く展開が続く可能性が高まっている。

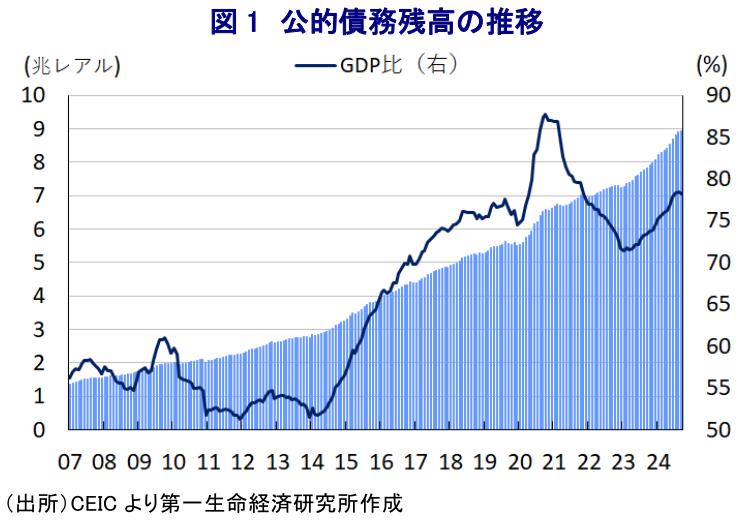

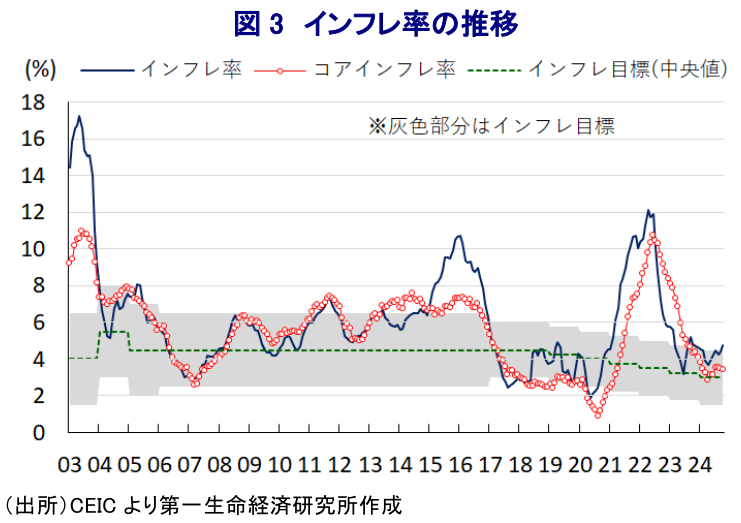

このところのブラジルを巡っては、ルラ政権の下で財政状況が悪化する動きがみられ、ボルソナロ前政権下でプライマリーバランスは黒字に転じたものの、ルラ政権が発足した昨年は再び赤字に転じるとともに、公的債務残高も拡大ペースが加速している。さらに、今年に入って以降は大洪水や干ばつなど異常気象への対応を理由に歳出増大圧力が強まるなか、財政状況は一段とひっ迫の度合いを増している。そして、足下の国際金融市場においては米ドル高の動きが再燃しており、経済のファンダメンタルズ(基礎的条件)の脆弱さに注目が集まるなかで、通貨レアル相場は調整の動きを強める事態に直面している。こうした事態を受けて、ルラ政権はこうした懸念に対応すべく歳出削減に取り組む方針を示しているほか(注1)、中銀もインフレの再燃を警戒して再利上げに舵を切るとともに『タカ派』姿勢を強めるなど難しい対応を迫られている(注2)。金融市場においてはルラ政権による歳出削減計画の内容に注目が集まってきたなか、27日にアダジ財務相が歳出削減計画を公表している。具体的には、向こう2年間を対象に総額700億レアル(GDP比0.6%)規模の歳出削減を見込むとしており、これまでにルラ政権が示してきたもの(来年度に総額259億レアル)に比べて踏み込んだ歳出削減に動く方針を示している。また、公的支出の管理を巡っても、最低賃金の伸び率を歳出全体の伸び以下に収めることにより、最低賃金に関連する義務的歳出の抑制を図るとともに、インフレ抑制にも資するとしている。さらに、軍人年金についても最低退職年齢の規定を適用することで抑制を図るほか、公務員給与についても憲法で定める上限を適用することにより高額給与を制限することで歳出抑制を図るとしている。そして、仮にプライマリーバランスが赤字となった場合については、税制優遇措置の導入や拡大、延長といった措置を一切禁止することを盛り込むなど、歳入歳出を一体で管理する方針を示した格好である。他方、ルラ氏は一昨年の大統領選において所得税改革を通じた課税最低限所得の引き上げを公約としてきたなか、アダジ氏は『史上最大の所得改革』と称する所得税改正案を併せて公表しており、課税最低限となる月収の水準を現行の2,824レアルから5,000レアルに大幅に引き上げる方針を明らかにしている。その上で、アダジ氏は課税最低限の大幅引き上げに伴う歳入減を補うべく、月収50,000レアル以上の層を対象に所得税率を引き上げ、所得税の負担を高所得者層にシフトさせることで財政面での影響を抑えるとともに、中間層に対する支援を拡充することができるとしている。なお、一連の政策実現には議会での正式承認が必要となるが、連邦議会下院においてルラ政権を支える与党連合は少数派に留まり、財政健全化に向けた道筋を求める野党や中間派との協議の行方は不透明である。さらに、課税最低限の引き上げに伴う歳入減が財政運営への新たな懸念を引き起こすとともに、ルラ政権が財政の持続性向上を目的に昨年制定した財政規則法(歳出の伸びを歳入の伸びの7割以下、その範囲もインフレ率+0.6~2.5%に留めるほか、目標が達成不可能な場合は歳出の伸びを歳入の伸びの5割に制限するもの)のハードルを高めることも懸念される。こうしたことから、金融市場では折からの米ドル高の動きも相俟ってレアルの対ドル相場は過去最安値を更新するなど調整の動きを強めており、輸入インフレの高まりが物価上昇圧力を増幅させる可能性も高まる。そして、上述のように中銀はタカ派姿勢を強めているが、物価と為替の安定を目的に一段とタカ派姿勢を強める事態に追い込まれることも予想される一方、ルラ政権と政策運営を巡る対立が強まるとともに、中銀の独立性への懸念が再燃することも考えられる。レアル相場には逆風続きの展開が続くであろう。

注1 7月8日付レポート「ブラジル・ルラ政権の歳出削減策はレアル相場の流れを変えるか」

注2 11月12日付レポート「ブラジル・レアル、中銀のタカ派傾斜も相場の重石となる材料は山積」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

-

ペルー大統領選、「四度目の正直」でケイコ・フジモリ氏の勝利が確実に ~日系人がルーツ、安定路線への期待は高いが、現時点における過度な期待は禁物~

新興国経済

西濵 徹

関連テーマのレポート

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

-

ペルー大統領選、「四度目の正直」でケイコ・フジモリ氏の勝利が確実に ~日系人がルーツ、安定路線への期待は高いが、現時点における過度な期待は禁物~

新興国経済

西濵 徹

-

コロンビア大統領選、強硬右派の勝利で親米路線に回帰 ~政権手腕は未知数、原油・ガス産業強化策の持続性にも不透明感~

新興国経済

西濵 徹

-

ロシア中銀、9会合連続緩和も利下げ幅縮小、総裁は久々に公の場に ~利下げ局面の終了が近いことを示唆、次期総裁人事を巡る動きが活発化する可能性も~

新興国経済

西濵 徹