- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア、足下の景気は頭打ちも過度な悲観は不要だが…

- Asia Trends

-

2024.11.05

アジア経済

アジア経済見通し

アジア金融政策

インドネシア経済

為替

インドネシア、足下の景気は頭打ちも過度な悲観は不要だが…

~プラボウォ政権には成長率に固執した高望みをせず、堅調な成長実現への政策運営が望まれる~

西濵 徹

- 要旨

-

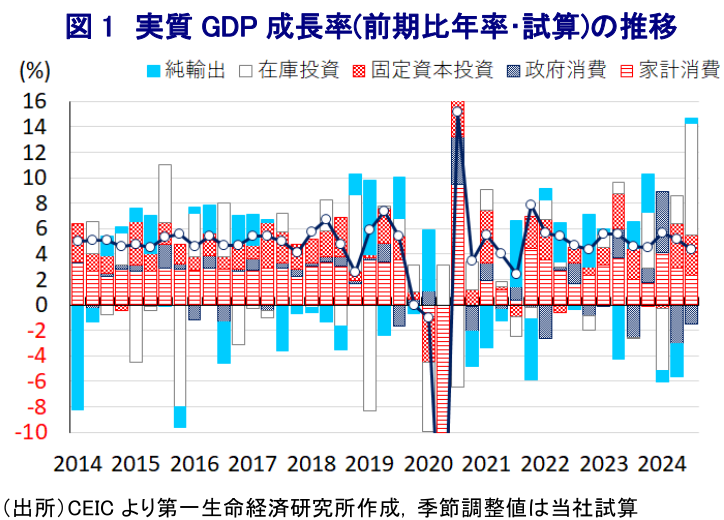

- インドネシアでは先月プラボウォ政権が発足した。同政権はジョコ前政権の路線を継承しつつ、任期中の経済成長率を8%程度に大きく押し上げる方針を掲げるが、そのハードルは高いのが実情である。なお、7-9月の実質GDP成長率は前年比+4.95%、当研究所が試算した季節調整値に基づく前期比年率ベースでも鈍化するなど、前政権末期の景気は頭打ちしたと捉えられる。ただし、需要項目別ではインフレ鈍化を受けて家計消費は堅調な推移をみせるほか、設備投資需要や新首都建設が投資を押し上げるとともに、外需の堅調さも確認されている。内需は民間需要を中心に拡大が続くなど内容は決して悪くないと捉えられる。他方、足下のインフレは落ち着いた推移をみせるが、異常気象の影響で農林漁業関連の生産は下振れするなど供給懸念がインフレ圧力を招く可能性はくすぶる。さらに、金融政策はルピア相場の動向に揺さぶられるなど中銀は難しい対応を迫られている。プラボウォ政権が成長率に拘泥して財政出動への依存を強めれば新たな弊害を招くリスクもあり、高望みし過ぎず堅調な経済成長の実現を目指すことが望まれよう。

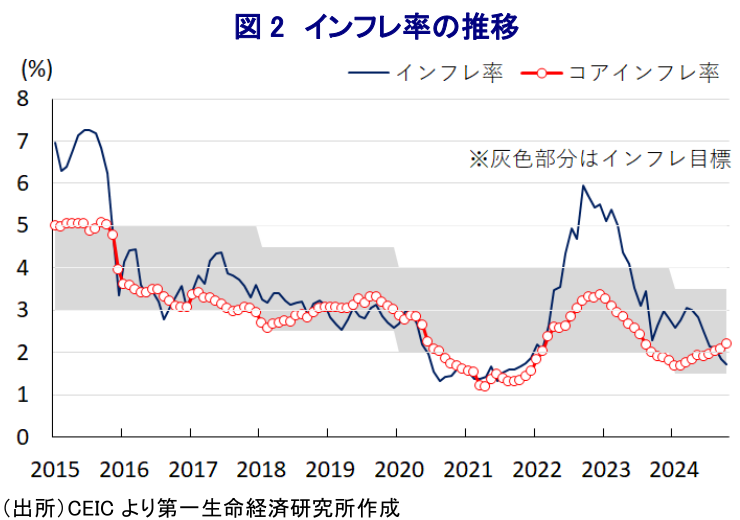

インドネシアでは先月にプラボウォ政権が発足した。同政権はジョコ前政権の方針を継続する方針を掲げる一方、就任演説では汚職の根絶と食料やエネルギーの自給体制強化のほか、経済成長の実現を通じた貧困、飢餓の撲滅に取り組むほか、任期中に経済成長率の水準を平均で8%程度に引き上げることにより、建国100周年を迎える2045年を目途に先進国入りを果たすべく、経済開発を重視する姿勢をみせている(注1)。ただし、ジョコ前政権下での経済成長率の平均値は、コロナ禍の影響を勘案する必要はあるものの、4%程度であったことを勘案すれば、その実現のハードルは決して低くないのが実情と捉えられる。こうしたなか、7-9月の実質GDP成長率は前年同期比+4.95%と前期(同+5.05%)から鈍化して4四半期ぶりに5%を下回る伸びとなるなど、ジョコ前政権末期の景気は頭打ちの動きを強めたと捉えられる。当研究所が試算した季節調整値に基づく前期比年率ベースの成長率も鈍化するとともに、3四半期ぶりの4%台に留まっているほか、拡大ペースも7四半期ぶりとなる低水準となるなど頭打ちの動きを強めている様子がうかがえる。インフレ鈍化による実質購買力の押し上げを受けて家計消費は堅調な推移をみせているほか、対内直接投資の堅調な流入の動きを反映して企業部門の設備投資需要も旺盛な動きをみせており、ジョコ前政権の肝煎り政策である新首都(ヌサンタラ)建設に伴う公共投資の進捗の動きも固定資本投資を押し上げている。一方、2月に実施された大統領選や議会下院総選挙に向けて大幅に拡大した政府消費の動きが一巡した反動が色濃くの残るなかで政府消費は下振れする展開が続いており、足下の景気は民間需要がけん引役となっていると捉えられる。また、中国経済を巡る不透明感が外需の足かせとなることが懸念されたものの、通貨ルピア安による価格競争力の向上を追い風に輸出は財、サービスの両面で堅調な推移をみせている。ただし、上述のように民間需要を中心とする内需の旺盛さを反映して財を中心とする輸入は輸出を上回るペースで拡大する動きが確認されている。よって、足下の景気は一見すると頭打ちの動きを強める様子がうかがえるものの、民間需要をけん引役にした底入れの動きが続いていることを勘案すれば、過度に悲観する必要性は低いと捉えられる。他方、分野ごとの生産動向をみると、財輸出の堅調さを反映して製造業の生産は底入れの動きを強めているほか、鉱業部門の生産も拡大に転じている上、設備投資需要や公共投資の進捗を反映して建設業の生産も拡大の動きを強めるなど、景気底入れの動きをけん引している。さらに、家計消費をはじめとする内需の堅調さや外国人来訪者数の流入のほか、国際金融市場を取り巻く環境変化を受けた資金流入の活発化も追い風に幅広くサービス業の生産も押し上げられている。しかし、需要項目別では在庫投資による寄与度が前期比年率ベースで大幅プラスになったと試算されるなど在庫の積み上がり影響している可能性があり、先行きについては在庫圧縮に向けた動きが景気の足かせとなる可能性に留意する必要がある。また、足下のインフレは食料品やエネルギーなど生活必需品を中心とする物価安定を追い風に鈍化して中銀目標の下限近傍となるなど落ち着いた動きをみせているものの、7-9月は異常気象の影響で農林漁業関連の生産に下押し圧力が掛かる動きがみられるなど、先行きは供給懸念が物価上昇圧力を招く可能性はくすぶる。そして、中銀はインフレ鈍化に加え、米FRB(連邦準備制度理事会)の利下げ実施による米ドル安を反映して通貨ルピア相場が底入れの動きを強めたことを受けて9月にコロナ禍後初の利下げに動いたものの(注2)、その後は米ドル高の動きが再燃してルピア相場は頭打ちに転じたことを受けて利下げを休止させるなど難しい対応を迫られている(注3)。足下では米大統領選を巡る見方も影響してドル高の動きが再燃していることを受けてルピア相場は頭打ちの様相を強めており、選挙結果の行方がルピア相場の動向を左右する展開も予想されるとともに、金融政策の手足を縛ることも考えられる。上述のようにプラボウォ政権は経済開発を重視するとともに、経済成長率の大幅加速を目指す考えをみせているものの、そのハードルは高いなか、財政政策に過度に依存すればクラウディング・アウトを引き起こすなど新たな弊害を招くことも懸念される。その意味では、プラボウォ政権には経済成長を巡って高望みし過ぎることなく、堅調な経済成長を実現するための政策運営を着実に図ることが望まれる。

注1 10月23日付レポート「インドネシア・プラボウォ政権発足、「継続」と「膨張」の行方は?」

注2 9月18日付レポート「インドネシア中銀、物価と為替を好感してコロナ禍後初の利下げ」

注3 10月16日付レポート「インドネシア中銀、ルピア相場を巡る環境変化を受けて利下げ休止」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

-

AI・半導体は韓国経済の救世主となるか ~成長のエンジンだが、「K字型経済」の元凶にも、持続可能な成長につなげられるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

関連テーマのレポート

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

-

AI・半導体は韓国経済の救世主となるか ~成長のエンジンだが、「K字型経済」の元凶にも、持続可能な成長につなげられるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹