- HOME

- レポート一覧

- 経済分析レポート(Trends)

- コロンビア・ペソは他の中南米通貨と異なる動きをみせる展開

- World Trends

-

2024.10.01

新興国経済

原油

新興国金融政策

産油国経済

その他新興国経済

為替

コロンビア・ペソは他の中南米通貨と異なる動きをみせる展開

~原油安に財政の懸念、インフレ鎮静化にほど遠いなかで中銀は一段の利下げなど悪材料は多い~

西濵 徹

- 要旨

-

- 南米コロンビア中銀は、30日の定例会合で政策金利を50bp引き下げて10.75%とする決定を行った。ここ数年のコロンビアはインフレに直面したため、中銀は累計1150bpもの利上げに動いた。中南米では昨年から「利下げドミノ」と呼べる動きが広がったが、コロンビアではインフレが高止まりしたため中銀は慎重姿勢を維持した。しかし、景気減速が鮮明になったことを受け、中銀は昨年12月にインフレ収束にほど遠い状況ながら利下げに舵を切り、その後も断続的な金融緩和に動いてきた。他方、米FRBによる利下げを受けた米ドル安にも拘らず、通貨ペソ相場は原油相場の低迷や財政悪化懸念が重石となる展開が続く。インフレ懸念がくすぶるにも拘らず、中銀は一段の金融緩和を決定したほか、政策委員の間には一段の金融緩和を志向する動きもみられる。政治も経済も低迷が続くなかでペソ相場も見通しの立ちにくい展開が続こう。

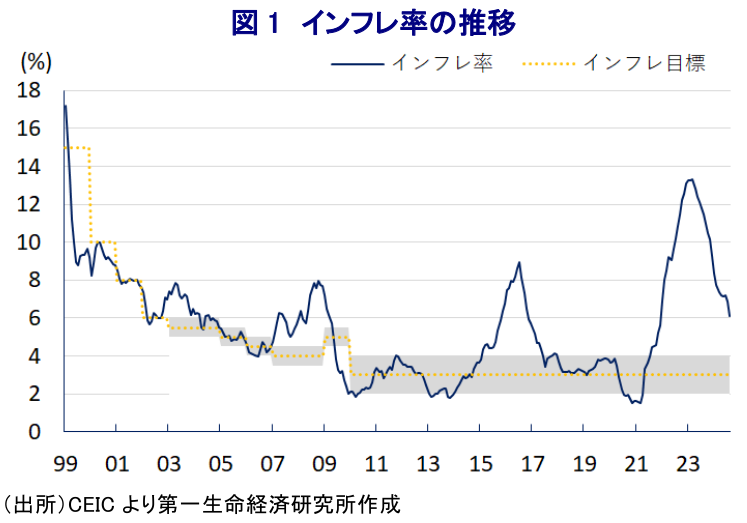

南米コロンビアの中銀は、30日に開催した定例の金融政策委員会において、政策金利を50bp引き下げて10.75%とする決定を行った。ここ数年のコロンビアでは、コロナ禍一巡による経済活動の正常化や商品高に加え、国際金融市場における米ドル高を受けた通貨ペソ安による輸入インフレ、歴史的な大干ばつに伴う電源構成の6割以上を占める水力発電の稼働低迷なども重なり、インフレは大きく上振れした。よって、中銀は物価と為替の安定を目的に累計1150bpもの断続利上げに動き、昨年初めにインフレは一時24年ぶりの水準となるも、その後は商品高の一巡も重なり頭打ちに転じてきた。なお、昨年来の中南米ではインフレ鈍化を理由に利下げに舵を切る『利下げドミノ』とも呼べる動きが広がりをみせてきたものの、コロンビアではインフレ率が中銀目標を上回る推移が続いたため、中銀は慎重な姿勢をみせてきた。他方、金利高と物価高の共存長期化に加え、主力の輸出財である原油価格も世界経済を巡る不透明感を理由に上値の重い展開が続いており、昨年の経済成長率は+0.6%に留まるなど他の新興国と比較して見劣りする展開をみせてきた。したがって、インフレ率は中銀目標を大幅に上回る状況ながら、中銀は昨年12月に3年3ヶ月ぶりの利下げに舵を切り(注1)、その後も7月の定例会合まで計6回利下げを行い、8月の定例会合では預金準備率の引き下げに動くなど金融緩和を進めてきた。しかし、足下のインフレ率は依然中銀目標を上回る推移が続いており、インフレ収束にはほど遠い状況にあると捉えることができる。また、このところの国際金融市場においては米FRB(連邦準備制度理事会)による利下げ実施を追い風に米ドル安の動きが広がり、多くの新興国通貨で底入れの動きが確認されているにも拘らず、ペソ相場を巡っては上値の重い展開をみせている。この背景には、コロンビアの主力の輸出財である原油の国際価格の低迷が長期化していることに加え、左派のペトロ政権の下で財政状況が悪化していることに対する懸念も影響していると考えられる。したがって、足下のインフレは鈍化傾向が続いているものの、ペソ安による輸入インフレ懸念がくすぶるなど難しい状況に直面していると捉えられる。こうした状況ながら、中銀は昨年12月からの利下げ局面において7回目となる利下げを決定するとともに、会合後に公表した声明文では「7人の政策委員のうち4名が50bpの利下げ、3名が75bpの利下げを主張した」ことを明らかにするなど、中銀が一段の金融緩和に傾いていることが示された格好である。その上で、今回の決定について「インフレ見通しへの持続的なリスクを勘案した上で、必要とされる慎重さを維持しつつ、景気回復を引き続き支援することを目的としたもの」との考えを示した上で、先行きの政策運営について「入手可能なデータに基づいて決定されることをあらためて表明する」とするなど、追加利下げありきではないとの考えを滲ませている。しかし、中銀が金融緩和に大きく舵を切る姿勢をみせている背景には、インフレ鈍化や中銀による利下げも追い風に昨年末から年明け直後にかけての景気が底入れの動きを強める動きが確認されているものの、4-6月の実質GDP成長率は前期比年率+0.40%と3四半期連続のプラス成長となるも勢いを欠く動きをみせていることが考えられる。一昨年の大統領選での勝利を経て誕生した左派のペトロ政権は今年8月に4年の任期の折り返しを迎えたものの、政権内部や大統領の身の回りで相次いでスキャンダルが噴出するとともに、経済も勢いを欠くなかで難しい状況に直面する展開が続いている。原油相場を巡っては、中国による景気刺激策の恩恵を受けにくいことに加え、中東情勢を巡る不透明感が重石となる展開が続いているなか、中銀による緩和姿勢も相俟ってペソ相場の足かせとなる可能性に留意する必要があろう。

注1 1月19日付レポート「コロンビア中銀、インフレ収束にほど遠いながら、景気下支えへ利下げに舵」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹