- FED Watching

-

2024.09.19

金融市場

米国経済

米国経済見通し

米国経済全般

米国金融政策

株価

為替

金利

経済指標全般(米国)

景気指標(米国)

雇用指標(米国)

物価指標(米国)

FRBは大幅利下げ決定、年内1%利下げが適切と予想 (24年9月17、18日FOMC)

~パウエルFRB議長は今後の利下げペースはデータ次第であることを強調~

桂畑 誠治

- 目次

FRBは政策金利を50bp引き下げ4.75~5.00%にすることを決定

24年9月17、18日に開催されたFOMCで、FRBは20年3月以来、4年半ぶりとなる利下げを決定した。政策金利を市場予想中央値の25bpを上回る50bp引き下げ、FFレート誘導目標レンジを4.75~5.00%とすることを賛成11人、反対1人の賛成多数で決定した。この決定に、ボフマンFRB理事が25bpの利下げを支持し反対した。他方、バランスシートの縮小策は、継続することを決定した。

声明文では、経済の堅調が続くもと、雇用やインフレの鈍化によって、リスクバランスが概ね均衡したとの判断が示された。経済の堅調が持続しているが、FOMC参加者の想定を上回って、労働市場が軟化したほか、インフレが目標に向けて低下するとの確信を持ったことを背景に、労働市場の更なる軟化の回避を目指して、FRBは大幅利下げを実施した。

パウエル議長は50bpの利下げについて「後手に回らないという我々の決意の表れと受け止めて良い」と後手に回ったからではなく、後手に回らないための大幅利下げであることを強調した。そのため、今回の50bpの利下げが「将来の利下げペースを示すものではない」と50bpの利下げが当面継続するとの見方を否定した。そのうえで、今後の金融政策運営に関して、パウエル議長は「適切であれば、より速いペースやより遅いペースで利下げを行うほか、休止することもできる」と今後の利下げペースは、データ次第であり、会合ごとに決定する方針であることを強調した。

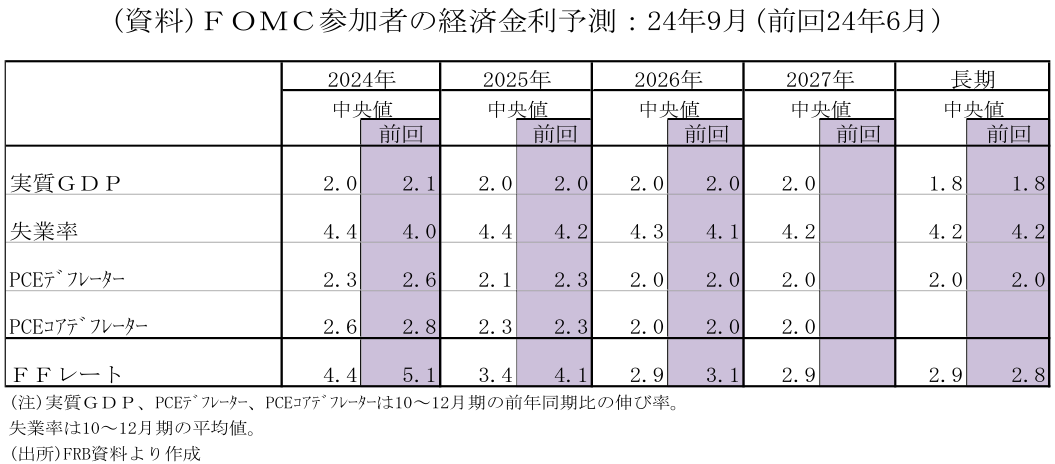

ドットチャートでは利下げ前倒しも利下げ終了時の政策金利水準は0.25%低下しただけ

同時に公表されたFOMC参加者の経済・金利予測(24年9月)のドットチャート(FFレート誘導目標レンジの中央値、年末)は、24年末4.375%(24年合計100bpの利下げ)と前回6月時点の予想5.125%(合計25bpの利下げ)から大幅に引き下げられ、11、12月FOMCでそれぞれ25bpの追加利下げが適切と予想していることが示された。さらに、25年3.375%(前回4.125%)、26年2.875%(前回3.125%)と下方シフトし、27年は2.875%と据え置きが予想された。利下げ回数は、25bpを1回とすれば、24年が4回(前回1回)、25年4回(前回3回)と増加し、利下げ前倒しが予想された一方、26年2回(4回)と減少しており、26年末までに合計10回の利下げと前回の9回から1回の増加にとどまった。利下げ終了時の水準は2.875%とFOMC参加者が中立金利と推測する2.875%まで引き下げることが適切とされた。前回よりも0.25%低い水準への低下にとどまった。なお、長期(中立金利)は、2.875%(前回2.750%)と上方シフトしており、中立金利が上昇したと考える参加者の増加が示された。

FOMC参加者の最新の経済・金利予測で、米経済は潜在成長率を上回る成長を続けるが、失業率は自然失業率を上回り、コアインフレ率が緩やかに低下すると予想されている。このような中、24年に合計100bp、25年に合計100bp、26年に合計50bpの利下げが適切とFOMC参加者は予想している。利下げ予想が前倒しされているにもかかわらず、パウエルFRB議長は「経済見通しには、委員会が急いでいることを示唆するようなものは何もない」とゆっくりとした利下げで、経済の堅調、労働市場の安定が続くとの見方を示した。

FOMC参加者による経済・金利予測(中央値)の詳細についてみると、実質GDP予測(10-12月期の前年同期比)は24年+2.0%(前回+2.1%)と小幅下方修正されたが、25年+2.0%(前回+2.0%)、26年+2.0%(前回+2.0%)と前回と変わらず、潜在成長率を上回る成長が続くと予想されている。

失業率予測(10-12月期の平均値)は、24年4.4%と前回4.0%から大幅上方シフト。25年4.4%(前回4.2%)、26年4.3%(前回4.1%)と上方シフトし、26年末ごろまで自然失業率を上回って推移すると予想されている。

インフレ見通し(10-12月期の前年同期比)は、PCEデフレーターが24年+2.3%(前回+2.6%)、25年+2.1%(前回+2.3%)と下方シフトした。26年は+2.0%(前回+2.0%)と変わらず。また、PCEコアデフレーターは24年+2.6%(前回+2.8%)と下方シフトしたが、25年+2.3%(前回+2.3%)、26年+2.0%(前回+2.0%)と変わらずとなった。

景気判断が維持されたものの、雇用判断、インフレ判断は下方修正

FOMC声明文で、景気判断は変更されなかった一方、雇用判断、インフレ判断が下方修正された。景気判断は、前回同様「経済活動が堅調なペースで拡大していることを示している」と経済は堅調との見方が維持された。

一方、雇用情勢について声明文では、今回「雇用の伸びは鈍化し、失業率は上昇したが低いまま」と前回「雇用の伸びは穏やかとなり、失業率は上昇したが低いまま」から、雇用判断を引き下げた。

インフレについて声明文では、今回「インフレは委員会の目標である2%に向けてさらに前進しているが、依然としてやや高い水準」と前回「インフレは過去1年で低下したが、依然としてやや高い水準」から下方修正されたが、インフレが依然やや高いとの認識を維持した。

そのうえで、今回「委員会はインフレが持続的に2%に向かっているという確信を深めた」と前回「ここ数カ月間、委員会の2%のインフレ目標に向けての一定の更なる進展がみられた」からインフレ見通しの判断が下方修正された。

FRBの目標達成に向けたリスクは概ね均衡も、議長は雇用悪化のリスクを注視

リスクについて声明文で、今回「委員会はインフレ率が持続的に2%に向かいつつあることに自信を深めており、雇用とインフレの目標達成に対するリスクはほぼ均衡していると判断した」と前回「委員会は、雇用とインフレの目標達成に対するリスクが引き続きより良いバランスへ移行していると判断している」から、インフレの低下、労働市場の軟化を受け、リスクバランスがほぼ均衡したとの判断を示した。

そして、声明文で前回同様「経済見通しは不確かであり、委員会は2つの責務の両サイドに対するリスクに注意を払っている」とこれまでのインフレリスク一辺倒から、インフレに加えて、労働市場悪化のリスクも注視していることを示した。そのうえで、パウエル議長は、「労働市場は注意深く見守る必要がある」と労働市場悪化のリスクをより警戒していることを強調した。

FRBは追加利下げに関して、毎会合ごとにデータ次第で決定するスタンス

FRBの金融政策スタンスを示すFOMC声明文は、「FF金利の目標レンジの追加調整を検討する際、委員会は今後のデータ、今後の見通し、リスクのバランスを慎重に評価する」と追加利下げの検討はデータ次第であることを強調した。また、パウエルFRB議長は、「50bpの利下げが新たなペースと見なすべきではない」としたが、「適切なら、利下げペースを速めたり、緩めたりする」と大幅利下げを否定せず、「政策は前もって決めず、会合ごとに決定する」と会合ごとにデータ次第で利下げ幅を判断していく方針を示した。

バランスシートの縮小は継続

バランスシートの縮小は継続する。6月1日から保有証券の圧縮は月間上限額600億ドル(950億ドル)に減額された。米国債の上限額を250億ドル(600億ドル)に減額した。一方、エージェンシー債、政府支援機関保証付き住宅ローン担保証券の上限額は350億ドルに維持したうえ、これを上回る額を国債に再投資する。

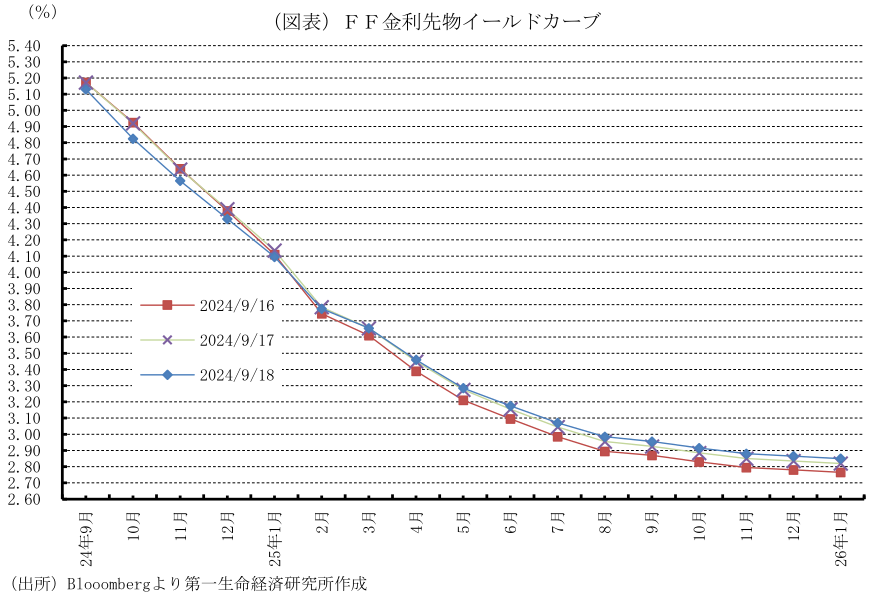

FF先物市場はFOMC参加者の予想よりも速いペースでの利下げを織り込み

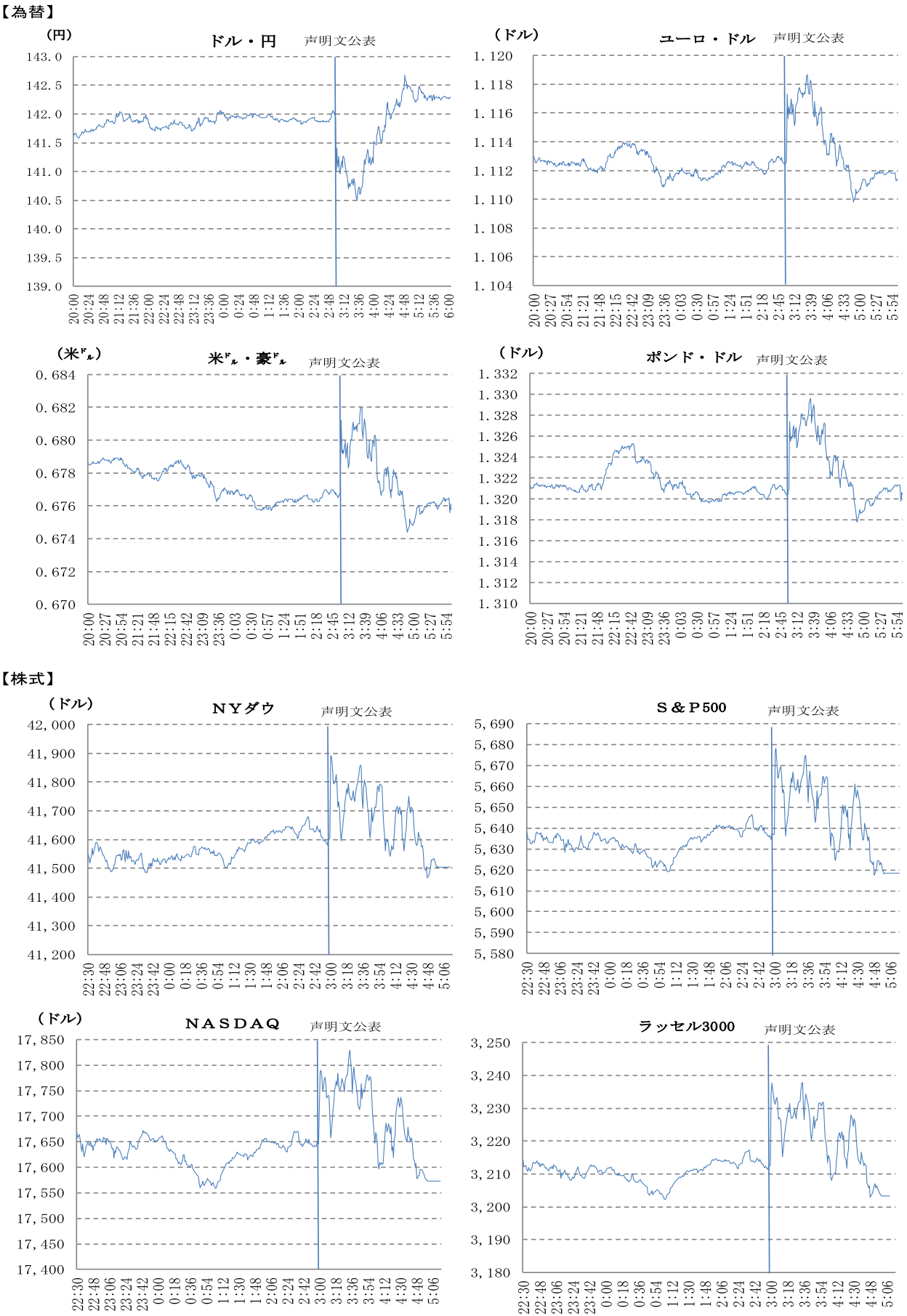

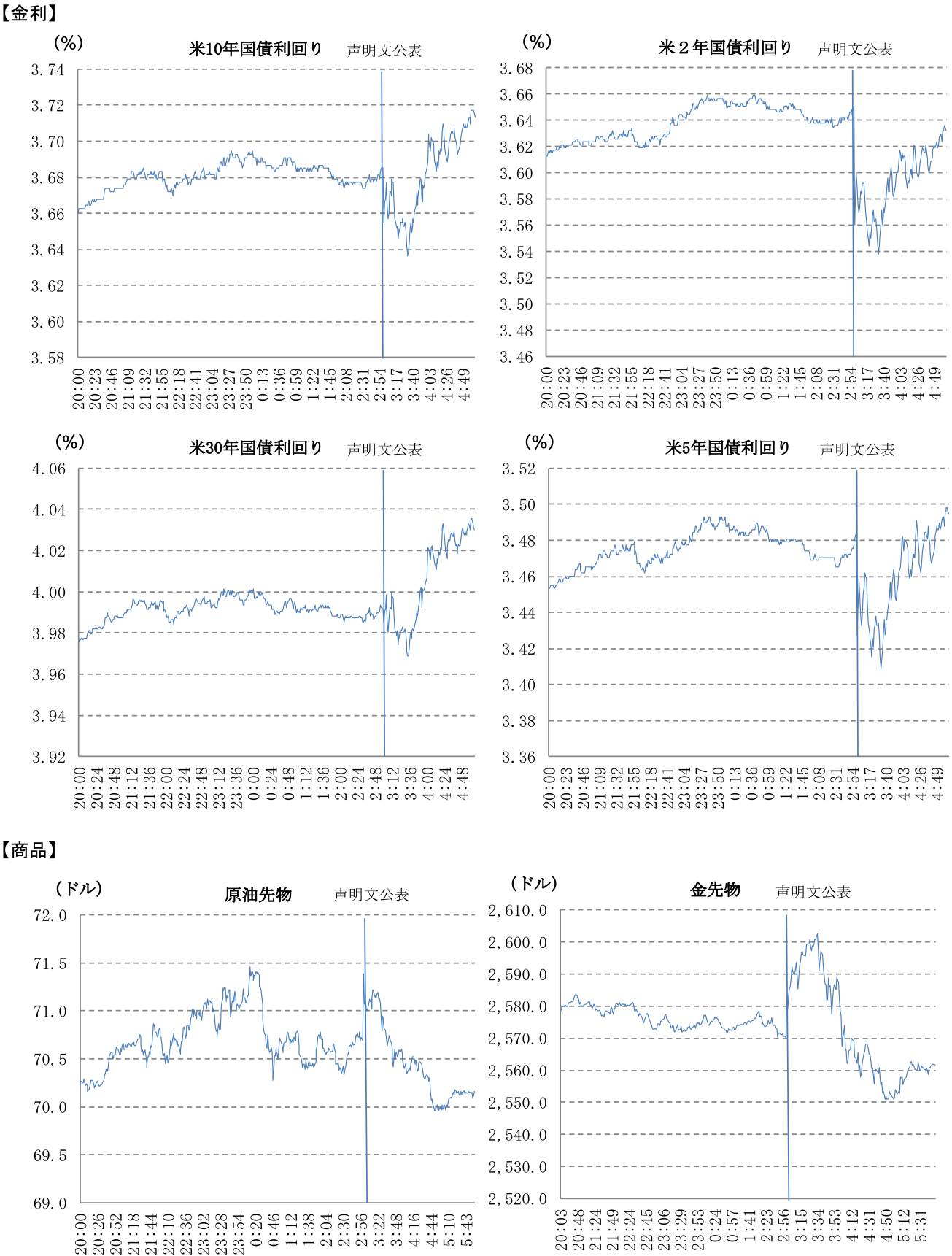

金融市場では、声明文発表直後は、金利は低下し、ドルが主要通貨に対して弱含んだ。しかし、パウエル議長の大幅利下げの継続を否定するような発言を受け、市場金利は上昇し、ドルは主要通貨に対して強含んだ。株価は水準を切り上げた後、下落して取引を終えた。

FF金利先物市場では、11月FOMCで25bpの利下げの可能性が62.2%、50bpの可能性が37.8%となっている。また、FF金利先物は25年末で2.9%程度とFOMC参加者の予想中央値(3.375%)よりも速いペースでの利下げを織り込んでいる。

FRBは25年半ばにかけて漸進的な利下げを継続し、3.5%程度が一旦の目処

今後のFRBの金融政策について、FRBはPCEコアデフレーターが財価格の下落やサービスコアの緩やかな伸び鈍化により、前年比+2%に向けて緩やかに低下するとみられ、実質FF金利の上昇による景気減速が続くと予想される。

今後、景気が減速するなかで、PCEコアデフレーターは前年比で一旦上昇した後、+2%台前半に向けて低下するとみられる一方、失業率は上昇する可能性があり、労働市場の更なる軟化を回避するために、FRBは漸進的な利下げを継続する公算が大きい。FRBは、24年11月から25年後半にかけて、毎会合25bpの利下げを実施し、FFレート誘導目標を3.5%程度に引き下げると予想される。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

ウォーシュFRB議長、初の議会証言で物価抑制へ不退転の決意 ~フォワードガイダンスを拒絶、データ依存と物価安定へのレジーム・チェンジ~

金融市場

桂畑 誠治

-

FRBの次の一手はインフレ次第、高止まりなら利上げへ ~「語らない」ウォーシュ新議長の誕生で、議事録の重要性が急上昇~

金融市場

桂畑 誠治

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治