- 要旨

-

- 日経平均株価は先行き12ヶ月57,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月155円程度で推移するだろう

- 日銀は利上げを続け、政策金利は26年7月に1.0%、27年7月に1.5%超となろう

- FEDはFF金利を26年9月に3.5%まで引き下げた後、様子見に転じるだろう

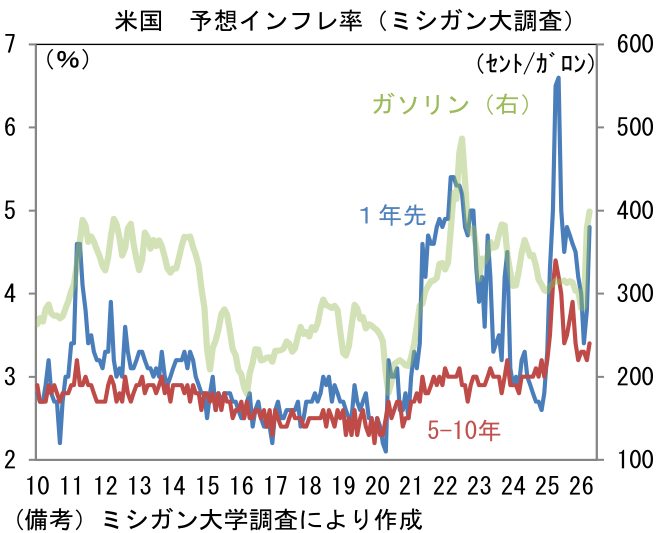

- 3月10日に発表された米3月CPIは、予想通り原油高の影響が色濃く反映された。最大の焦点は、Fedがそれをどう取り扱うかである。原油高が中長期の予想インフレ率上昇に繋がるとの懸念が生じれば、2022年のように利上げ方向への政策転換が予想される。その点、ミシガン大学が調査した予想インフレ率は、「1年先」が顕著に上昇し、5-10年先も3.4%へと0.2ptの上昇となり、ややネガティブであった。次月以降に予想インフレ率上昇に拍車がかかるなら、一定の注意が必要かもしれない。なお同調査のヘッドラインである消費者信頼感指数は歴史的低水準に落ち込んだ。

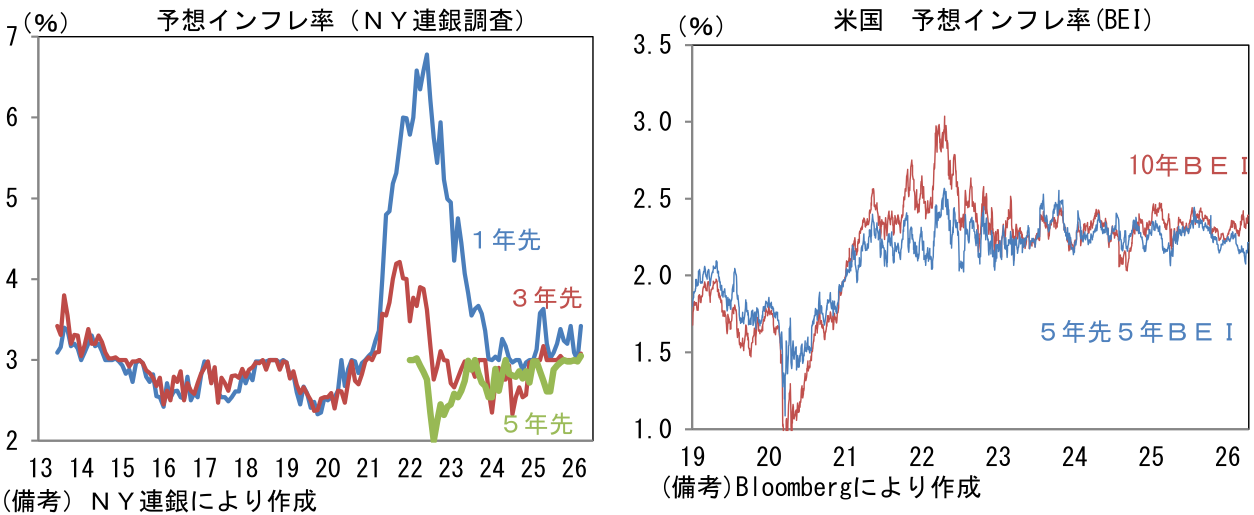

- 他方、NY連銀が調査した消費者の予想インフレ率は安定しているほか、債券市場で観察される予想インフレ率はむしろ低下傾向にある。NY連銀調査によると消費者の予想インフレ率は「1年先」がガソリン高に刺激されて上向いたものの、「3年先」と「5年先」は僅かな上昇に留まった。債券市場の予想インフレ率は、3月入り後に10年BEIが2.66%へと約20bp上昇した一方、(10年のうち)後半の5年間の予想インフレ率を示す5年先5年BEIは低下しており、このことは目下の原油高が持続的なインフレに発展するとの予想形成に至っていないことを意味する。

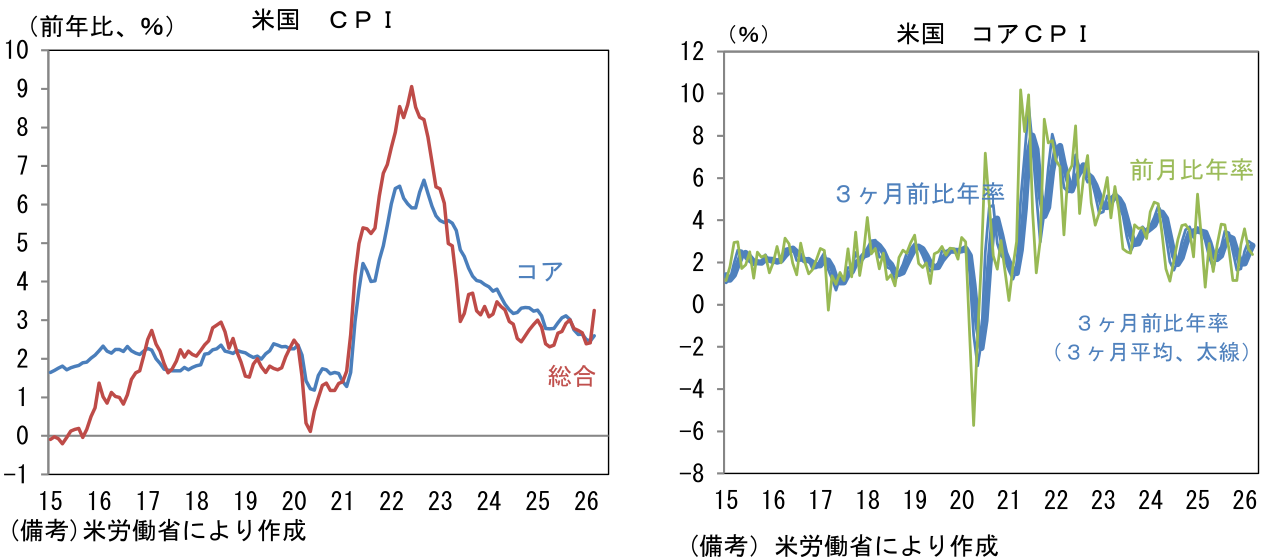

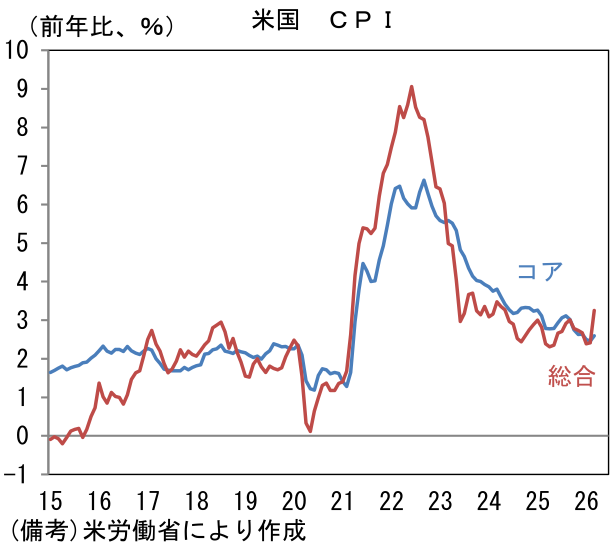

- その上で3月CPIをみると、ヘッドラインCPIは前月比+0.9%、前年比+3.4%と市場予想に一致し、2月から明確に加速。食料品が前年比+2.6%へと減速した半面、エネルギーが前年比+12.5%へと急伸。コアCPIは前月比+0.3%、前年比+2.6%であった。コアCPIの瞬間風速は前月比年率が+2.4%、3ヶ月前比年率が+2.9%、3ヶ月前比年率・3ヶ月平均が+2.8%であった。政府機関閉鎖の影響による歪みが残存しているが、均してみれば落ち着いている。

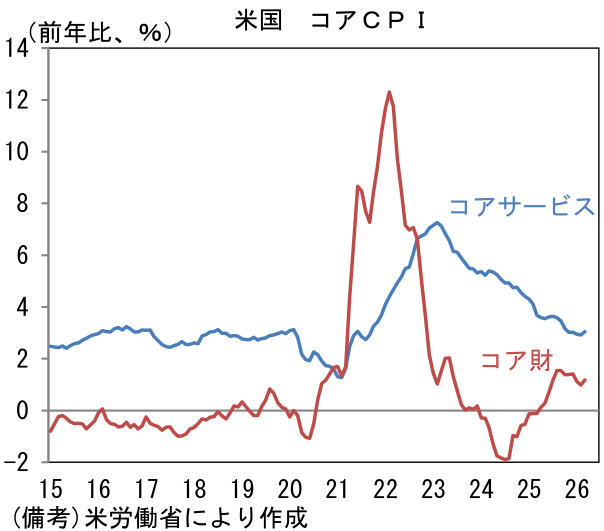

- コアCPIを財・サービス別にみると、コア財は前年比+1.2%へとやや加速。関税を消費者段階の価格に転嫁する動きは依然として限定的で、昨春に懸念されたような状況には至っていない。コアサービスは前年比+3.0%へとわずかに加速。家賃は前年比+3.0%で一進一退。家賃を除くコアサービス、いわゆるスーパーコアは前月比の伸びが+0.2%へと鈍化したものの、前年比では同+3.1%へと加速。賃金上昇率が落ち着くもとで、サービス価格が安定していることを示す結果であった。労働市場から発生するインフレ圧力はなお限定的であり、日銀が言うところの基調的なインフレ率が高まる様子は見受けられない。

-

次に目下の原油高由来のインフレが金融政策、資産価格にどう影響するか考えてみる。その点、金融引き締めに発展した2022年との相違点を洗い出すことが重要であろう。重要な点としては、労働需給がひっ迫しておらず、賃金インフレが抑制されており、サプライチェーンも円滑であることであろう。2022年は①ロシアによるウクライナ侵攻に伴うエネルギー価格上昇、②異常値的な賃金上昇率、③サプライチェーンの目詰まりに起因する財価格上昇、これらが併存する全方位的なインフレであった。それに対して、現在のインフレはエネルギーに集中している。労働市場に関しては、リスクが「逼迫」よりも「弛緩」にあり、利下げを促す方向にある。こうした状況で、Fedが引き締め方向に動く可能性は現時点で低いと判断され、原油高が一服すれば、労働市場をてこ入れすべく利下げに動けるだろう。

-

もっとも、イラン情勢次第では原油価格が高止まりする可能性は十分にある。その場合、「Fedの利下げ観測が一段と後退すれば、PERが低下し・・」という方向に議論が向かいがちであるが、今回はそうした過去の経験則が当てはまるかは微妙であろう。幸か不幸か、情報技術セクターのPERはメガテック企業に対する過剰投資懸念、ソフトウェア企業に対する「SaaSの死」の疑念などから既に急低下を記録している。情報技術のPERがS&P500並みの水準に低下するのは、コロナ期以後では初めてであり、バリュエーション調整は既に相当進んでいるようにもみえる。強烈な金融引き締めによってバリュエーション調整を余儀なくされた2022年と比較すると、現在の方が状況は良いと判断される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般