- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 賃金が大幅上振れ(7月毎月勤労統計)

- Economic Trends

-

2024.09.05

日本経済

金融政策・日銀

所得・消費

雇用指標(日本)

賃金が大幅上振れ(7月毎月勤労統計)

~日銀が賃金増に自信を強める良好な結果。注目される25年春闘の行方~

新家 義貴

- 要旨

-

- 7月の毎月勤労統計では、共通事業所ベースの現金給与総額が前年比+4.8%と、6月の同+5.1%に続いて非常に高い伸びとなり、実質賃金も2ヶ月連続で増加した。2%台への鈍化が見込まれていたため、大きなポジティブサプライズ。企業業績の拡大によりボーナスが大幅に増加したことが上振れの背景。業績動向を踏まえると冬のボーナス増も期待できる。

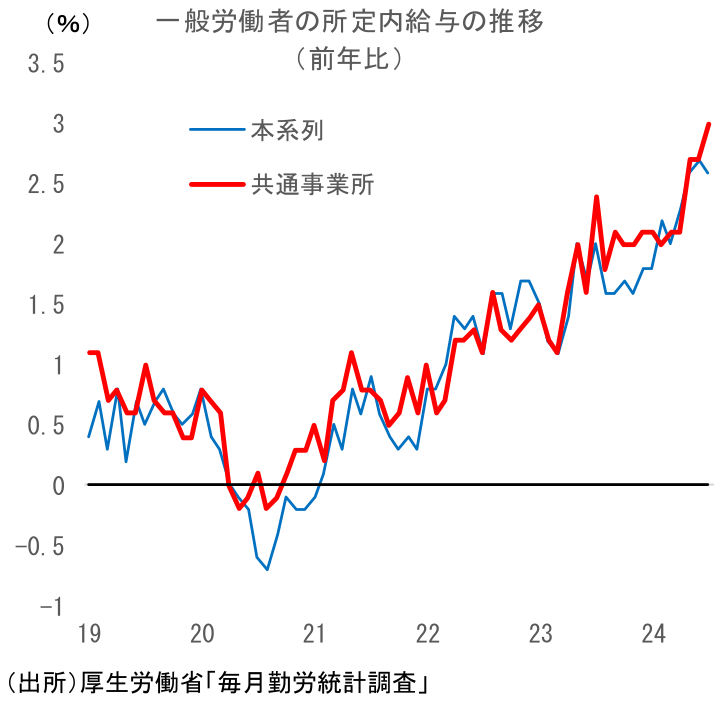

- 春闘の影響を反映する一般労働者の所定内給与は前年比+3.0%と前月(同+2.7%)から伸びを高めた。波及はまだ続くことを考えると、8月も上昇率拡大余地がある。

- 実質賃金は、8月にマイナスに転じる可能性は残るが、9月以降は物価鈍化もあってプラスが濃厚。振れを伴いつつも、この先緩やかな増加傾向で推移すると予想する。実質賃金の水準はまだ相当低いが、方向としては底を打ったとみられる。

- 人件費増分の価格転嫁が進展するかどうか、下半期入り後最初となる10月分東京都区部CPI(10月25日公表)の結果に注目が集まる。また、10月以降に25年春闘に向けての動きがスタート。労働側、経営側のスタンスを確認していくことに。

- リスクは金融市場の動揺。今後も金融市場に影響を与えるイベントが目白押し。金融市場の動揺が続いた場合、先行き不透明感の強まりから25年春闘での大幅賃上げを手控えるという動きが広がり、賃上げ機運が損なわれる可能性があるため注意が必要。

ボーナス上振れで予想を大きく上回る結果に

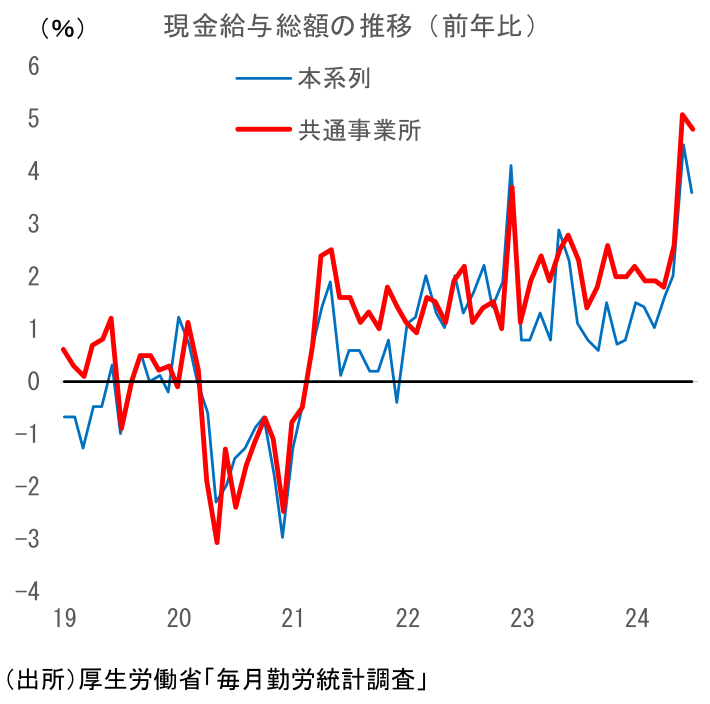

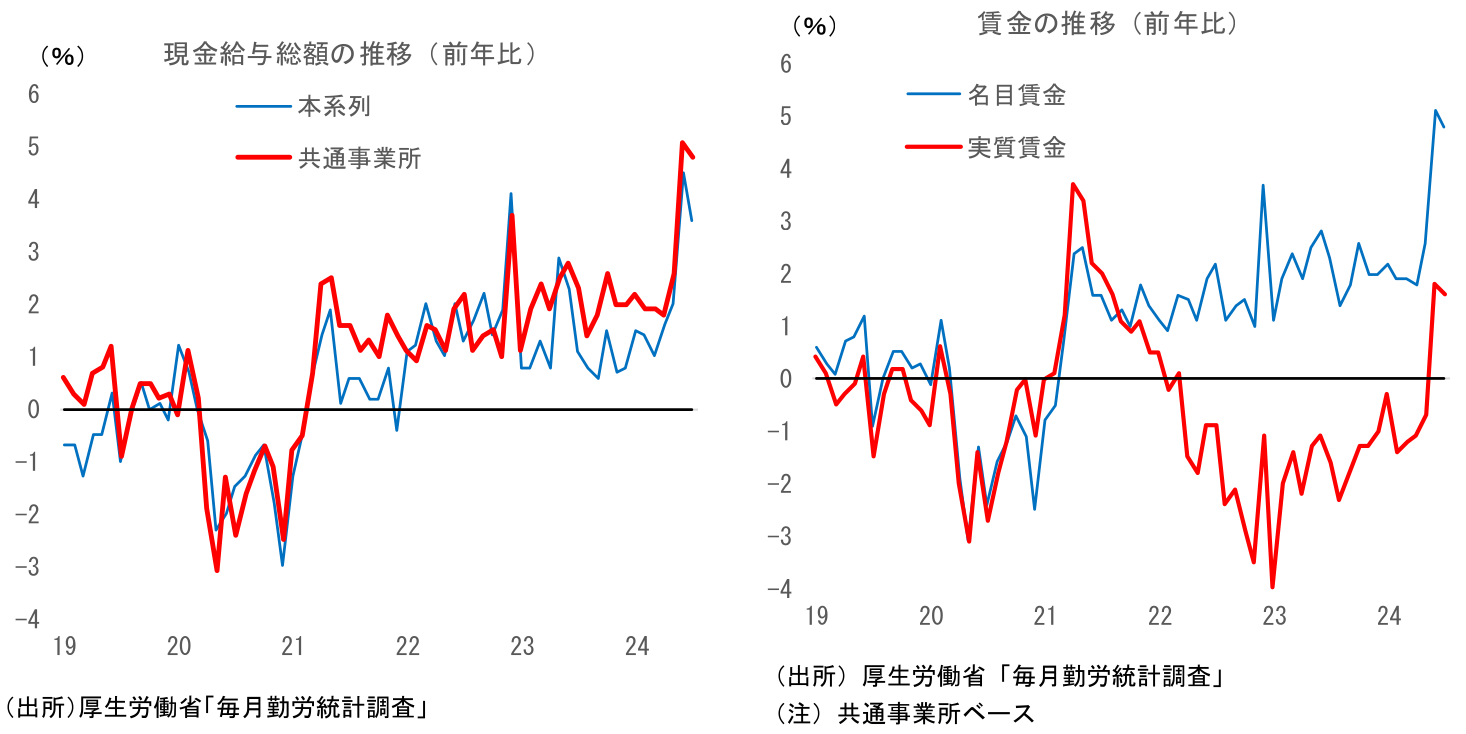

本日厚生労働省から公表された24年7月の毎月勤労統計では、現金給与総額が前年比+3.6%となった。前月の同+4.5%からは上昇率が鈍化しているが、それでも高い伸びである。事前には前年比で+2%台との見方が多かったことを考えると、かなり強い結果と言って良い。この結果、実質賃金も前年比+0.4%(6月:同+1.1%)と2ヶ月連続の増加となっている。こちらもマイナスに転じるとみられていたため、ポジティブサプライズだ。

なお、報道等で言及されることが多いこの数字(本系列)は、調査対象事業所の部分入れ替えやベンチマーク更新等の影響により攪乱されることが多く、月次の賃金変化の動向を把握することには適さない。そのため、多くのエコノミストは、1年前と当月の両方で回答している調査対象のみに限定して集計された「共通事業所」の前年比データを重視しており、日本銀行も賃金動向に言及する際にはこの値を用いている。

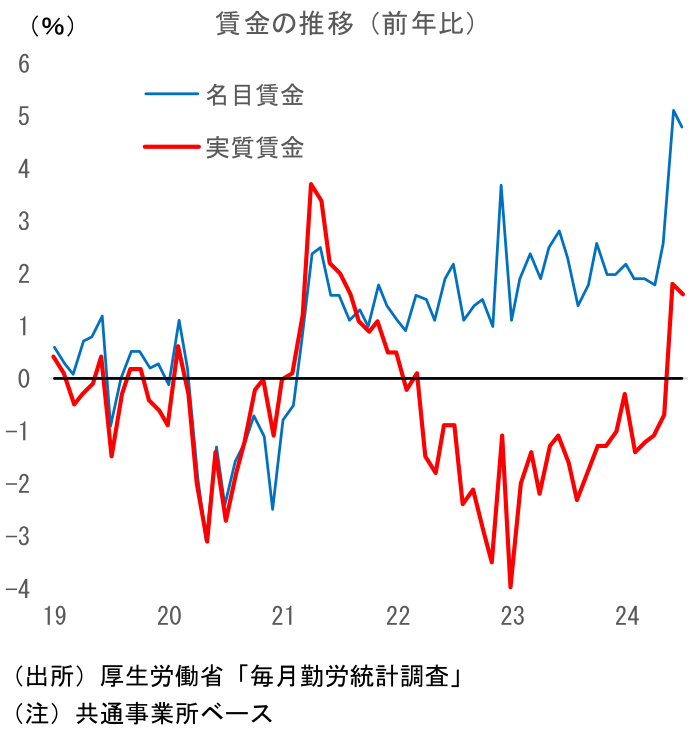

この共通事業所ベースの値で見ると、7月は本系列よりさらに強い。現金給与総額は前年比+4.8%と、6月の同+5.1%に続いて非常に高い伸びとなっている。実質賃金1でも前年比+1.6%と2ヶ月連続のプラスだ。

今月の賃金大幅上振れの主因はボーナスの増加である。7月の特別給与(共通事業所ベース)は前年比+10.0%と、6月の同+8.6%に続いて極めて高い伸びとなった。5月までは特別給与が横ばい~減少となっていたため、現金給与総額の伸びが所定内給与の伸びを下回っていたが、6、7月は特別給与が急増したことで現金給与総額の上昇率が大きく押し上げられている。

筆者は前回6月分の結果が出た段階で、前年とのボーナス支給タイミングのズレ等により6月分の特別給与が実勢より強く出ており、7月は逆に下振れる可能性があると考えていた。そのため、共通事業所ベースの7月の特別給与はマイナスの可能性もあり、現金給与総額も前年比+2%台であれば十分及第点とみていた。だが実際には、7月の特別給与は二桁増となり、現金給与総額も前年比+4.8%と非常に高い伸びが続く結果となった。上昇率こそ前月から鈍化しているものの、事前予想との対比という点ではかなりの上振れであり、大きなサプライズと言えるだろう。

夏のボーナス大幅増の背景にあるのは好調な企業収益だ。円安効果で製造業の収益が上振れていることに加え、非製造業も価格転嫁の進展から業績は非常に好調である。ボーナスは業績を反映して決定されやすいことから、こうした好業績が今回の大幅な賞与増加に繋がっている。また、今年については物価高への配慮や人材確保の観点からボーナスを増額した企業も多かったようだ。なお、ボーナスについては、大企業が高い伸びになることは業績の観点から元々想定されていた一方、中小企業については相対的に控えめな伸びになるのではとの見方も多かった。だが、今回の6、7月の特別給与大幅増を見る限り、大企業にとどまらず、中小企業においてもボーナスの高い伸びが実現していた可能性が高そうだ。中小企業は大企業に比べると業況の改善ペースは緩やかなものの、人手不足感は大企業よりもかなり強いことから、人材確保・流出抑制のための防衛的な賃上げが行われたものと思われる。

ボーナスについては、今冬も増加が期待できそうだ。足元まで企業業績の好調さは持続しており、ボーナス増の原資は存在することに加え、人手不足感も強いままだ。物価高への配慮も引き続き必要だろう。今後世界経済の変調や金融市場の混乱などが生じれば話は別だが、今のところ夏と状況は大きく変わっておらず、冬のボーナスも高い伸びが見込まれる。

春闘での高い賃上げが実現する一方で、ボーナスを抑制するなどして企業が人件費総額の大幅な増加を回避するのではないかとの見方もあったが、夏のボーナス増が改めて確認されてきたことで、こうした懸念が払拭された形となる。

一般労働者の所定内給与が前年比+3%乗せ

特別給与の動向と並んで注目されていた所定内給与についても良好な結果となった。春闘賃上げの影響を大きく受ける一般労働者の所定内給与(共通事業所ベース)は前年比+3.0%と前月の同+2.7%から上昇率が拡大し、3%台に乗せた。春闘で決まった賃上げは4月にすべての企業で反映されるわけではなく、8月頃まで徐々に反映が進んでいくことが多いことから、一般労働者の所定内給与上昇率は、8月にもう少し上振れ余地がありそうだ。春闘でのベースアップ動向から考えると、共通事業所ベースの一般労働者の所定内給与は前年比で+3%台前半あたりが最終的な落ち着きどころになると思われる。なお、前述のとおり6、7月の名目賃金はボーナスの増加により大きく上振れたが、8月以降はボーナスの影響が薄れることで、名目賃金の伸びは所定内給与の伸びに近くなる。当面、名目賃金は前年比+3%強程度の推移になることが予想される(12月は賞与増で上振れか)。

実質賃金は底を打った模様

実質賃金については、振れを伴いつつも、この先緩やかな増加傾向で推移すると予想する。賃金の実質化には、消費者物価指数の「持家の帰属家賃を除く総合」が用いられるが、これは直近7月に前年比+3.2%となっている(CPI総合が同+2.8%、CPIコアは同+2.7%)。持家の帰属家賃の伸びが低い関係で、CPI総合やCPIコアよりも上昇率が高い傾向があることに注意が必要だ。ここで先行きの持家の帰属家賃を除く総合を展望すると、8月までは上昇率が前年比+3%台前半~半ばで推移するものの、電気・ガス代補助金の復活やコアコア(エネルギーを除くCPI)の鈍化により、9月以降は+2%台に伸びが低下することが予想される。

名目賃金については、前述のとおり8月以降は前年比で+3%強程度の伸びを予想している。8月の実質賃金はゼロ%近傍になるとみられ、プラスかマイナスかは微妙なところだ。もっとも、9月以降は物価上昇率が鈍化することでプラスになる可能性が高い。物価の伸びは鈍化しつつも引き続き高いため、前年比でゼロ%台半ば程度の小幅な増加にとどまるとみられるが、年度内の実質賃金についてはプラス基調での推移となる可能性が高い。これまで2年以上にわたって実質賃金は低下が続いてきたため水準としてはまだ相当低いのだが、方向としては底を打ったと言っても良いのではないか。

25年も賃上げ機運は高まるか

以上のとおり、6月に続いて7月の毎月勤労統計も強い結果となった。①企業収益の拡大を背景に夏のボーナスが増加したこと、②春闘賃上げの影響が波及することで所定内給与の伸びが高まっていることなどが確認でき、内容も良好だ。賃金の増加が着実に進んでいることに対して、日本銀行も自信を強める結果といえるだろう。

日本銀行は先行きの物価を展望する上で、①春闘の結果が実際の給与に反映されてくることで賃金上昇率が明確に高まること、②それを受けて賃金上昇分の価格転嫁が進み、第2の力による物価上昇圧力が強まることが重要としている。6、7月の毎月勤労統計で、企業業績の拡大を背景としたボーナスの大幅増加が確認されたことに加え、春闘による賃上げが波及することで所定内給与も伸びを高めていることが示され、①の賃金の増加については順調に進んでいる。こうした賃金上昇の実現を踏まえ、②の人件費分の価格転嫁が進んでいくかが今後の焦点になる。この点を判断する上で重要なのが10月の物価動向だ。日本のサービス価格の改定時期は4月と10月に集中しているため、もし人件費分の価格転嫁を実施するとすれば、今年の10月もしくは来年4月が有力となる。仮に10月にこうした価格転嫁が実施されてサービス価格が上振れるようであれば、日銀にとって大きな追い風だろう。一方、10月も目立った価格転嫁が実施されず、サービス価格が低迷するようであれば、いったん仕切り直しとなる。その意味において、10月25日に公表される10月分の東京都区部CPIには大きな注目が集まるだろう。

次に注目されるのが、25年の賃上げ動向である。24年に実現した高い賃上げが25年も持続するかどうかを、今後確認していくことになる。近いところでは、毎年10月に公表される、連合の「春季生活闘争基本構想」が重要だ。ここで労働組合側の来年春闘に向けてのスタンスがある程度確認され、翌年の春闘へ向けての動きがスタートする。また、経団連は毎年1月に春闘の経営側の指針となる「経営労働政策特別委員会(経労委)報告」をまとめるが、この原案は例年11月頃に判明する。ここで経営側のスタンスもある程度把握することができるだろう。これまで生じた賃上げの流れを途切れさせないよう、25年に一段と高い賃上げを実現するとの意欲を示すのか、それとも2年連続の非常に高い賃上げは経済状況的に困難として昨年対比でトーンを弱めるのか。労働側、経営側がどこまで前向きなスタンスを取るかに注目したい。

こうしたなか、先行きのリスクとして挙げられるのは金融市場の動向だ。この先、米国の利下げや大統領選、日本でも自民党総裁選と新政権の経済政策、日銀金融政策の行方等、大きなイベントが目白押しである。こうしたイベントの結果次第では金融市場が大きく動揺することも十分考えられる。仮に金融市場の動揺が生じた場合、先行き不透明感の強まりから25年春闘での大幅賃上げを手控えるという動きが広がり、賃上げ機運が損なわれるリスクがあるだろう。円安は製造業を中心に、足元の好調な企業業績を支える大きな材料だっただけに、円高が急速に進展すれば企業業績に陰りが生じ、賃上げにも影響が及ぶ可能性もある。円高が一段と進むことで物価の鈍化ペースが予想以上に速まるとの見方が強まる場合、物価高への配慮による賃上げといった動きが生じにくくなることにも注意が必要だ。また、米国経済が万一失速してしまうようなことがあれば、日本経済への悪影響も避けられず、そもそも賃上げどころではなくなってしまう。

23、24年に進展した賃上げの流れが25年以降も続くかどうかという点は、この先の日本経済を考える上で極めて重要である。24年の賃上げ実現については概ね結論が出た一方、25年についてはまだ明確な答えは出ていない。秋以降にスタートする25年春闘に向けて、賃上げ機運が高まるかどうかに注目が集まる。

- 共通事業所系列の実質化については様々な議論があるが、ここでは簡易的に「共通事業所ベースの名目賃金前年比-持家の帰属家賃を除く総合の前年比」を共通事業所ベースでみた実質賃金とした。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測