- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2026年3月調査の日銀短観予測

- 要旨

-

4月1日に発表される日銀短観では、イラン攻撃後の企業マインドの変化が注目される。まだ十分には反映されず、様子見だと考えられるが、製造業と非製造業でそれぞれどんなインパクトになるかを観察したい。日銀は、チャンスがあれば4月の追加利上げに動きたいのだろうが、政治的には強い縛りがある。その縛りに拘わらず動くには、短観などで説得力のあるデータが必要だ。

まだ企業は様子見だろう

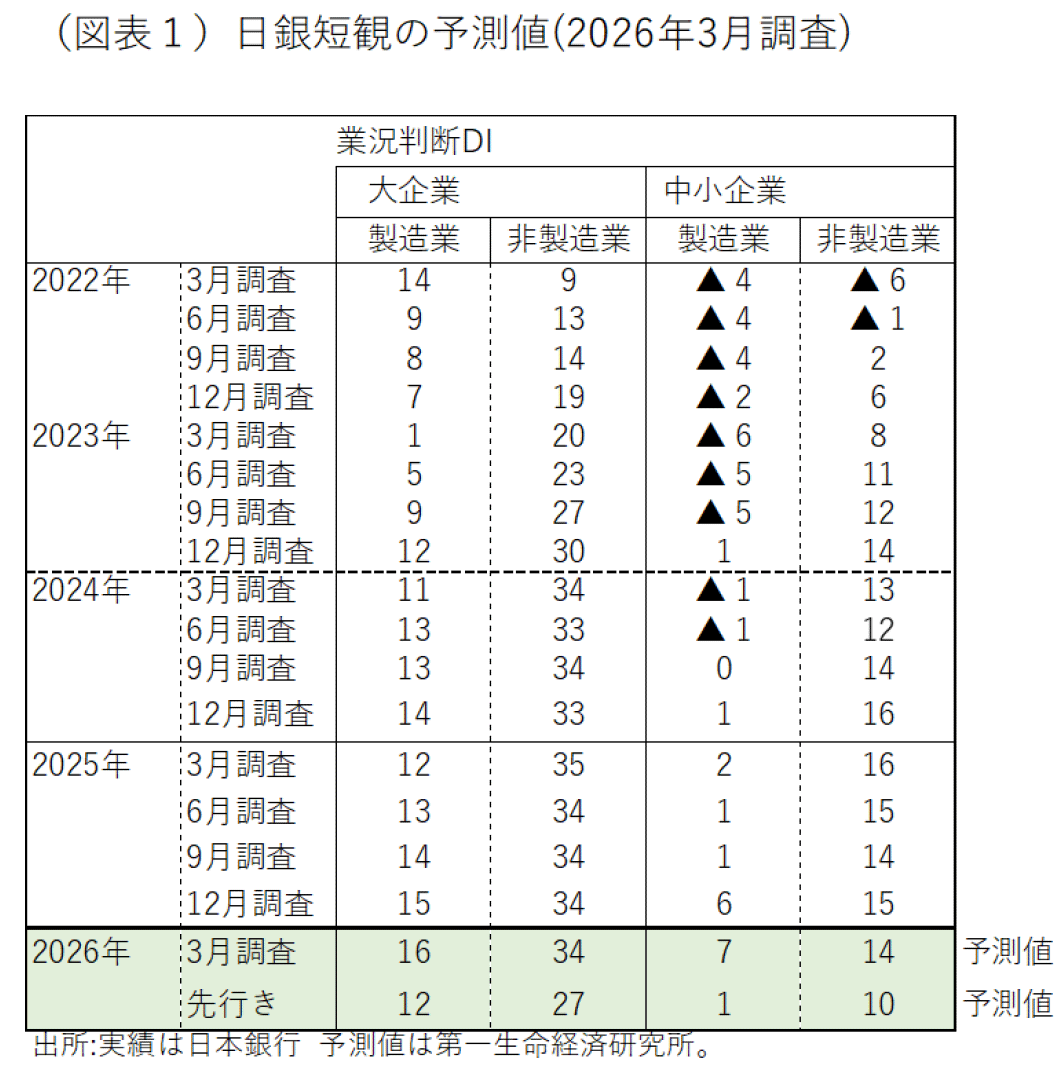

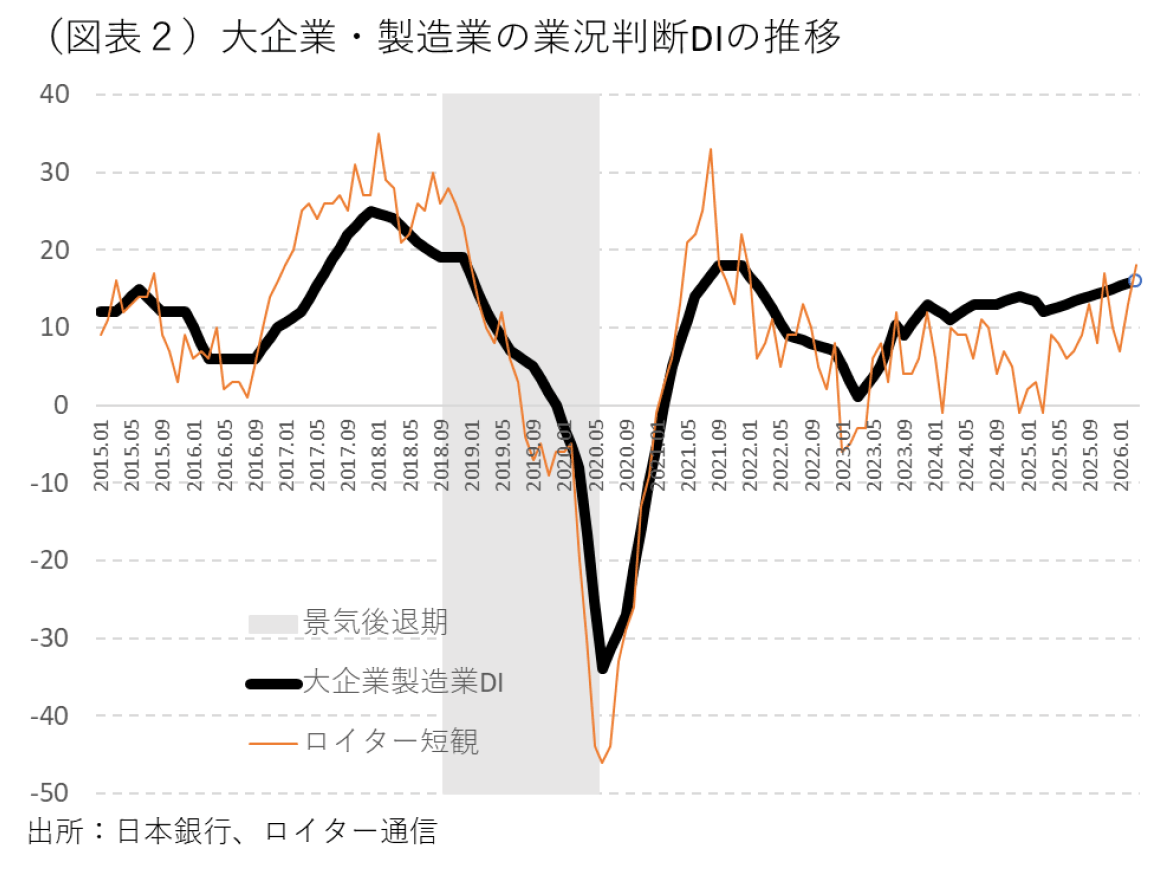

4月1日に発表される日銀短観の3月調査は、大企業・製造業の業況判断DIが前回比+1ポイント改善する見通しである(3月調査16の「良い」超、図表1、2)。参考にするロイター短観は、製造業のDIが2025年12月から2月で+3ポイント、3月で+5ポイントと連続して改善している。この3月調査はイラン攻撃(2月28日)が起こり、その後に原油価格がWTIで一時1バレル119ドルに急騰するショックが起こった後に集計されたものだ。もっとも、企業マインドに原油急騰のショックはまだ十分には織り込まれていないとみられる。従来、多くの企業は、こうした外生的ショックが起きてもすぐには業績の見方を変えていない。経過を観察して、実体面での変化を確認する。現状、ガソリン価格こそ大きく上がっているが、まだ表面化した価格高騰は限定される。高市首相は備蓄原油を放出し、レギュラー価格を170円/リットルに抑える方針を表明している。そうした対応も企業マインドには一定の安心感になっていると考えられる。

実体面では、輸出数量や鉱工業生産の推移がトランプ関税の打撃から9~11月以降は徐々に持ち直しに向かっていて、それが業績改善の流れをつくっている。価格面でも円安基調の下で取引価格の引き上げを進めている。今回のイラン攻撃はそうした業績改善の基調の中で起こった。万一、日本への原油輸入が途絶すれば、企業業績には深刻な打撃が及ぶのだろうが、今のところ政府の対応がそうした最悪のイメージを想起させずに済んでいる。一方、企業の先行きDIには、強い警戒感が映し出されて、現状判断よりもDIが下がる見通しになると予想される。日銀も現状の業況判断DIだけではなく、先行きも重視するだろう。

非製造業の変化

業況判断DIに関しては、大企業・非製造業の動向も注目される。すでに「良い」超幅は34と高原状態が続いていて、今回もそれは継続すると予想している(12月調査から3月調査は横ばいの予想)。中国人観光客が減少して、インバウンド需要が下押しされている要因が気になる。日本政府観光局によると、訪日外国人数は2026年2月のデータが前年比6.4%と引き続き伸びている。さすがに2025年後半の勢いは失われてきているが、中国以外の観光客が増加して、全体の伸び率は維持されている印象である。

これまで非製造業の業況は、BtoBの分野の堅調さが支えになってきた。設備投資・ソフトウェア需要の拡大や、企業の経費支出の増加が追い風であった。イラン攻撃は、物流・国際輸送に打撃を与える可能性があるので、これが業況を押し下げる可能性はある。予測は横ばいであるが、悪化するリスクは決して小さくない。

4月利上げの判断材料

この短観結果が重視されるのは、日銀が目先の金融政策決定会合で追加利上げを検討しているからである。為替レートは1ドル160円近くまで円安方向に進んできた。日銀が動かなければ、為替介入に踏み切らなくてはいけない局面である。米国のベッセント財務長官は、為替市場でのレートチェックを主導して、行き過ぎた円安には歯止めをかけようとした。日銀が追加利上げをすること自体は、物価高対策の観点では整合的である。

最大の問題は高市首相である。持論であるリフレを封印せず、日銀の追加利上げにNoを言ってくる可能性がある。日銀は独立した判断を下せる位置づけにはあるが、4月に利上げをする場合は相当に強い根拠が必要になる。この3月短観で大きな業況悪化になれば、そうした根拠はなくなる。日銀は利上げを当面見送る姿勢を示せば、1ドル160円のラインを越えて円安が進むことにもなりかねない。日銀は、そうしたジレンマを抱えて、重要な判断を迫られる。4月1日の短観は、そうした中で発表される最重要の経済指標になる。

設備投資の動向

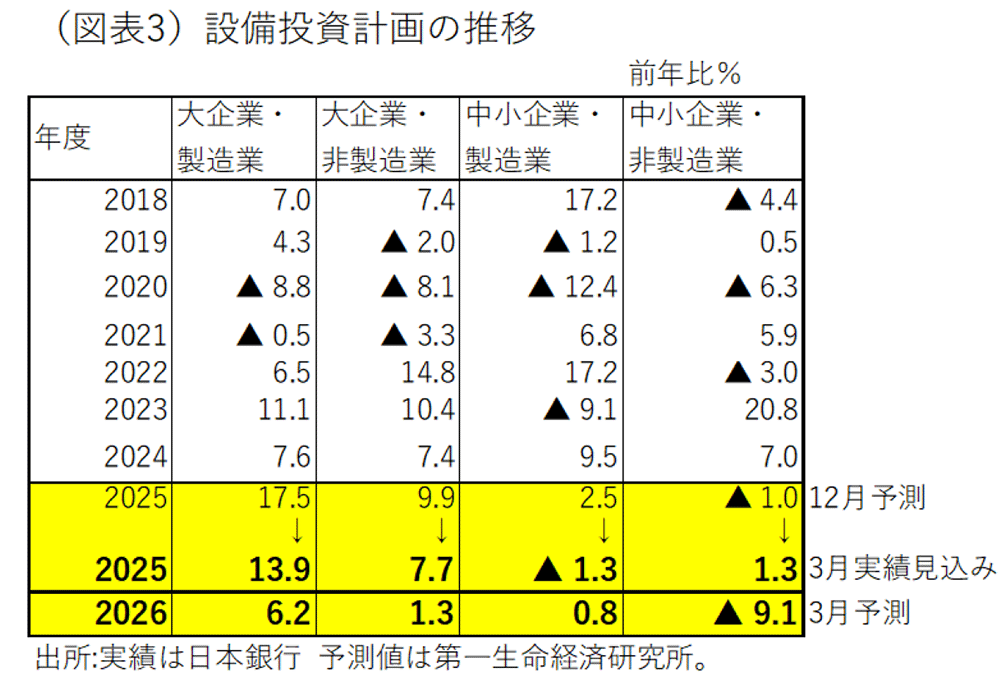

これまで日銀短観の設備投資は、好調な伸び率を示してきた。特に、大企業の強さが目立っている。3月調査は例年のパターンで前回12月よりも伸び率を縮小させる。これは、実績値が固まって未達だった投資案件が除外されることが例年期末にはあるからだ。2025年度の実績予想では、大企業・製造業の前年比が13.9%、非製造業が7.7%と好調な数字で着地すると見込んでいる(図表3)。2026年度計画は、大企業・製造業が前年比6.2%と発射台としては強い数字になりそうだ。

これまで企業の設備投資、ソフトウェア投資は、ここ数年、生産性向上を推進し、労働力の増加に頼らない生産能力の拡大を目指して行われてきた。こうした流れは、2026年度も継続し、企業の収益基盤を拡大させていくのだろう。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

関連テーマのレポート

-

2026年4-6月期GDP予測(1次速報) ~前期比年率+1.6%と予想。イラン情勢悪化のなかでも景気は崩れず~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年7月) ~食品・日用品で値上げの動き、先行きも上振れに警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/07) ~すべての指標がジワリと上昇率拡大~

日本経済

星野 卓也

-

消費者物価指数(全国・2026年6月) ~6月までは落ち着きも、先行きは上振れか。夏場の食品値上げラッシュに警戒~

日本経済

新家 義貴