- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 企業収益は大・中堅企業のウエイトが高まる

- 要旨

-

企業収益の好調が伝えられる。そこで気づくのは、中小企業よりも、大企業と中堅企業の収益拡大である。調べると、大・中堅企業の経常利益に占めるウエイトは、77.3%と1970年以降でみて過去2番目の高さだ。中小企業も増益にはなっているが、大・中堅企業ほどではない。そこには円安メリットが、大・中堅企業に集中しやすい構図があるとみられる。

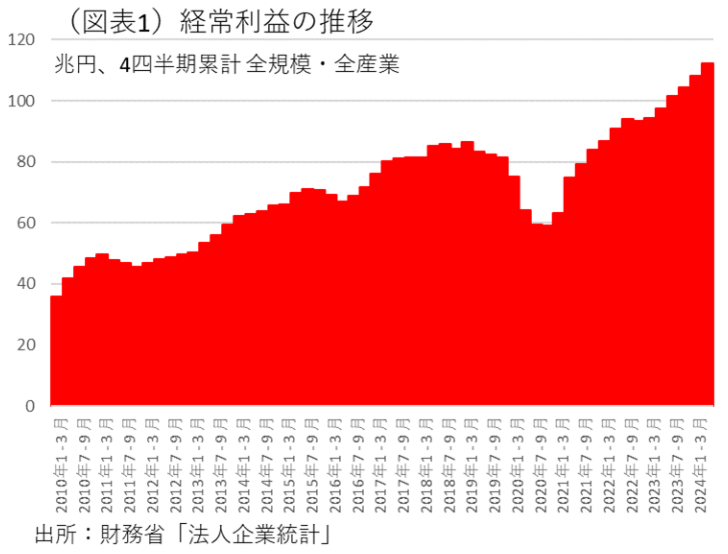

経常利益は大企業・中堅企業で大きい

2024年4-6月の企業収益のデータが発表された。財務省「法人企業統計」(資本金1,000万円以上が調査対象)の全産業・経常利益は、年間ペースで112.3兆円まで増えた(2023年7月から2024年6月まで年間累計、図表1)。

筆者がここで気が付いたのは、収益拡大が大企業を中心にしていることだ。2024年4-6月の前年同期比では、大企業=資本金10億円以上の経常利益が15.3%の伸び率で、中堅企業=1-10億円が10.9%、中小企業=1億円未満(かつ1,000万円以上)が6.3%である。伸び率の高さでは、より大きな企業の収益拡大が目立っている。

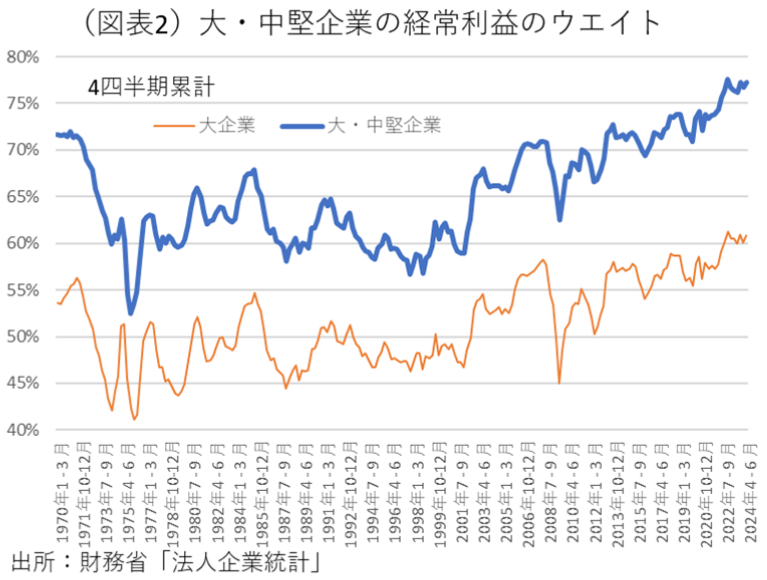

そこで、全規模の経常利益の中で、大企業の経常利益が占めるシェアを調べてみた。季節性を排除するために、4四半期累計に加工すると、直近(2023年7月から2024年6月)は、そのウエイトが60.9%と高かった(図表2)。

注1:1970年以降では過去2番目。1位は2022年1-12月の61.2%だった。

さらに言えば、こうした企業規模ごとの偏在は、中堅企業を含めるとより顕著だった。大企業+中堅企業の経常利益のシェアは77.3%と、1970年以降で2番目の高さだった。コロナ禍で急速に進んだ世界的なインフレの中では、こうした大・中堅企業への収益偏在はさらに加速したように見える。

格差の原因

この図式をみて、直感するのは、中小企業で価格転嫁が進まずに、値上げの恩恵が大企業側に偏っているのではないかという推論である。中小企業は、価格転嫁ができたときに賃上げに応じることができる。賃上げによって家計消費が増えていけば、経済全体に購買力が循環し、収益格差も改善していると予想される。

雇用構造を調べると、「法人企業統計」(四半期の季報)では、大企業の人員は全規模の人員のうち、ちょうど2割(20.0%)を占めていた。経常利益の6割を占める大企業には、人員が2割しかおらず、彼らが賃上げの恩恵を受けても消費全体を押し上げる力は限定的になる。

大・中堅企業の利益が残りの中小企業などに回って行かなくては、裾野の広い賃上げは実現ができない。岸田首相は、就任してから「分配政策」や「好循環」を掲げてきたが、まだ円安のメリットが中小企業には十分に波及していない可能性がある。

次に、収益格差の原因を考えてみた。経常利益の拡大は、製造業だけではなく、非製造業でも著しい。そこで非製造業を調べると、2024年4-6月はサービス業の中の純粋持株会社の利益増が目立っており、それを除くと、経常利益の増加率は小幅になってしまう。非製造業の経常利益(2024年4-6月)の増加率13.3%は、持株会社を除くと5.3%になった。これは、まさしく大企業の利益拡大を反映している。

おそらく、持株会社には、海外子会社からの配当も収益源になっている。円安で、外貨建ての配当額が増価したと推察される。この4-6月には、その持株会社の収益は顕著に増えており、特に円安効果が大きかったと考えられる。製造業も、対前年比で円安が大きく進んだ2024年1-3月と2023年10-12月に経常利益の伸び率が大きかった。輸出で得た外貨の評価額が円安で膨らんだことが予想される。

反面、こうした輸出のメリットは、中小企業には相対的に小さいと考えられる。日銀短観で、製造業の輸出比率(2023年度実績)を調べると、大企業は35.2%、中堅企業は14.6%、中小企業は6.5%と大きな差があった。実は、非製造業でも、輸出比率は大企業3.7%に対して、中堅企業1.4%、中小企業0.6%と大きな差があった。大企業・非製造業の輸出とは、ほぼ商社(卸売業)のものである。大企業の商社だけでみると、輸出比率が14.6%と高かった。日本の輸出の中には、現地子会社の仕入が形式上では輸出になっている部分が多いことが知られている。現地子会社の利益は、現地子会社の従業員には還元されるが、日本の従業員には還元されにくい。

問題の本質は、大企業に利益が偏っていること以上に、円安メリットが国内還元されにくい構造だろう。経済の循環メカニズムの中では、利益が円安で嵩上げされた大企業から、その取引先へと流れていくことになる。円安効果は、輸入原材料のコストアップとして国内産業にはマイナス方向に響く。つまり、円安は輸出企業にプラスで、輸入企業にマイナスという非対称性があり、価格転嫁というかたちで、マイナス効果が恩恵を受けた企業の値上げ受入というかたちで相殺されにくいことが考えられる。

円安メリットの偏りを改善するためには、中小企業自身がもっと輸出拡大に取り組んで、海外経済の成長力を取り込んでいくことが重要だ。そのためのチャネルは、輸出以外にも越境EC取引や、一旦商社に売ってから海外に販売する間接輸出の手法もある。しかし、多くの中小企業には海外市場へのアクセスは縁遠く、円安メリットを享受しにくいと考えられる。

従業員への還元はされているのか?

調べてみると、経常利益が大企業に集まっているからと言って、もう一方で賃金上昇率が停滞しているとは言えない。中小企業の1人当たりの人件費=賃金は、年間累計(2023年7月から2024年6月)の前年比は2.4%も伸びていた。中小企業は、過去1年くらい売上原価よりも売上の伸び率の方が高く、徐々に粗利(変動利益)が増えてきている。粗利の前年比は、年間累計で5.4%も伸びている。その勢いがあるから、人件費も伸びているのだろう。

注2:細かく区分をみると、中小企業のうち、資本金5,000万円から1億円の区分では、1人当たりの賃上げ率は3.4%だった。2,000-5,000万円の区分では3.8%、1,000-2,000万円の区分では2.0%だった。

粗利と1人当たり人件費の伸びは、大企業でも、中堅企業でもおおむね同様にみられる。やはり、粗利の伸び率が高まり、それが賃上げの許容度を高めているという図式だ。中小企業には、なかなか円安による還元がされにくいとしても、粗利が増加してきたことは価格転嫁の進捗を感じさせる。従業員への還元はそれなりに進んでいると理解すべきだろう。

零細企業の状況

零細企業までカバーした「法人企業統計年報」(2023年度、資本金1,000万円未満も対象)が財務省から発表されている。上記の季報ベースではわからなかった零細企業(資本金1,000万円未満)のデータについて確認してみよう。

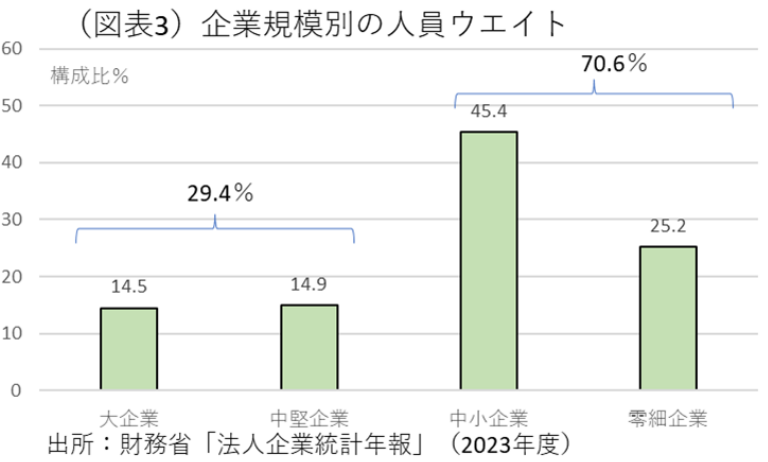

零細企業の人員数は、2023年度で1,246万人と多く、全体の割合の25.2%を占めていた。企業の規模は、1社当たりの平均人員数が2023年度で約6人(5.96人)になる。

先に、大企業と中堅企業の人員数のウエイトを季報ベースで示したが、零細企業を含んだよりカバレッジの広い年報ではどうなるだろうか。計算すると、大企業では、717万人で14.5%の割合になる(図表3)。中堅企業では、738万人で14.9%になる。大・中堅企業では、29.4%になり、残りの中小企業が70.6%である。つまり、資本金1,000万円未満の零細企業をカウントすると、巷間言われる「労働者の3割が大企業で、7割が中小企業」という数字になる。大企業の区分には、中堅企業も入っている。つまり、資本金1億円以上の企業の人員が、全体の3割ということである。

では、零細企業の1人当たり人件費はどうなっているだろうか。そこは残念ながら、2023年度の前年比は1.0%と低かった。2021年度の同1.5%、2022年度の同0.4%に比べて、2023年度に大きく伸びた訳ではない。

零細企業の粗利は、2023年度の前年比13.7%と大きく伸びていたが、それによって1人当たりの人件費が伸びていくという図式にはなっていなかった。しばしば、大企業と中小企業の間には格差が生じていると言われるが、格差が生じているのは零細企業のようだ。

季報の資本金1,000万円以上の先では、あまり中小企業の格差はみられず、1人当たりの人件費もそれなりに上がっていた。日本の経済構造が、高齢化によって伸びて行きにくい体質が色濃く現れて、賃上げも起こりにくい。だから、「労働者の7割が中小企業の賃上げが進みにくい」のではなく、零細企業に属する25%の労働者は賃上げが進みにくいということなのだろう。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。