- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ブラジルの景気底入れ確認、利上げ観測の一方で政府と中銀の対立は?

- World Trends

-

2024.09.04

新興国経済

新興国金融政策

ブラジル経済

為替

ブラジルの景気底入れ確認、利上げ観測の一方で政府と中銀の対立は?

~インフレ要因山積で利上げ観測が高まる一方、金融政策を巡る政府と中銀の対立は一段と激化か~

西濵 徹

- 要旨

-

-

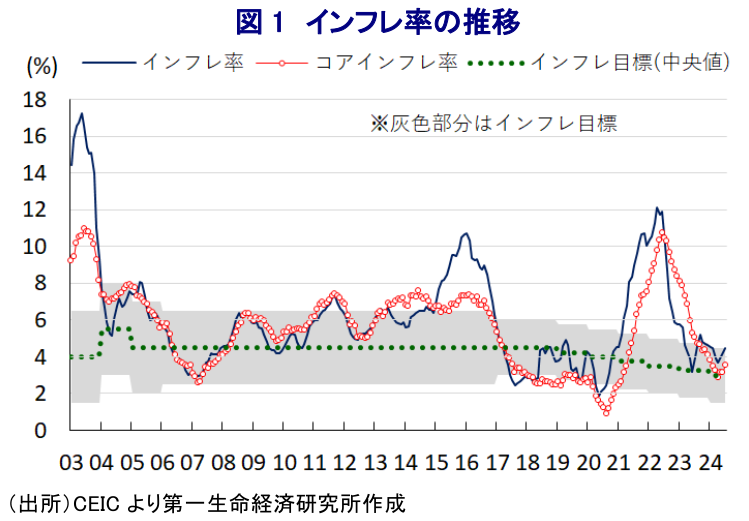

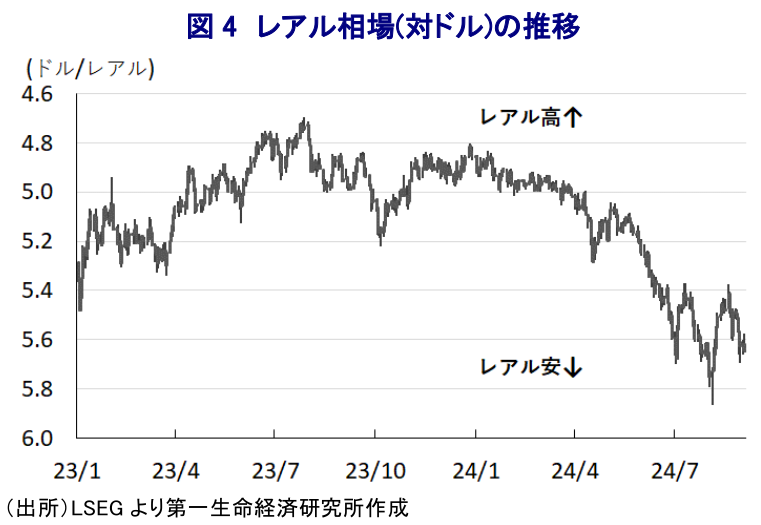

ここ数年のブラジル経済は他の新興国に比べて勢いを欠く推移が続いた。さらに、コロナ禍後はインフレが大きく上振れし、中銀は累計1175bpもの利上げを余儀なくされたが、一昨年後半以降のインフレは頭打ちの動きを強めた。よって、中銀は昨年8月に一転利下げに動いたが、年明け以降のレアル相場は調整の動きを強めており、今年6月に利下げサイクルを休止させた。ルラ大統領は利下げを求めて中銀に圧力を掛ける動きをみせるほか、金融政策以外の問題もレアル相場の重石となるなど難しい状況に直面している。

-

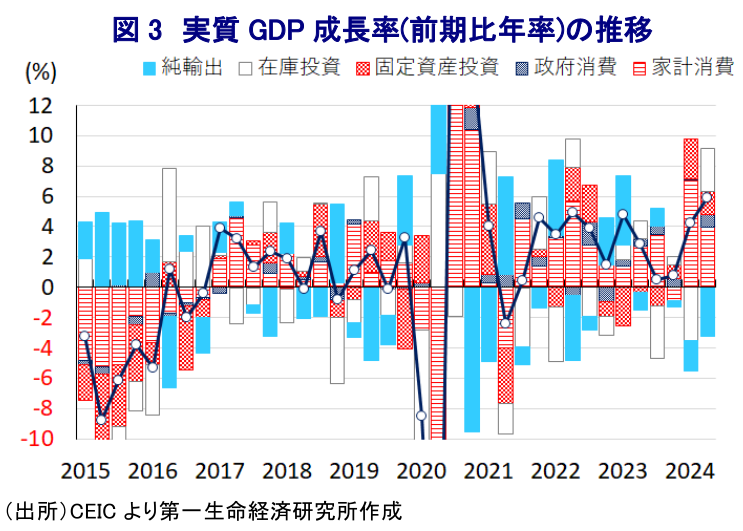

年明け以降のブラジル景気はインフレ鈍化や利下げを追い風に底打ちしたが、4-6月の実質GDP成長率も前年同期比+5.92%、前年比でも+3.3%と伸びが加速するなど底入れが確認された。輸出の底堅さに加え、家計消費や企業部門による設備投資は堅調に推移しており、内・外需双方で底入れが進んでいる。こうした動きを反映して製造業やサービス業など幅広い分野で生産は拡大する一方、異常気象の影響で農林漁業の生産は再び下振れしており、供給懸念を理由とする食料インフレが再燃するリスクはくすぶる。

-

中銀にとってはレアル安に加え、内需の堅調さを反映した需要インフレの懸念、異常気象による食料インフレの懸念など政策運営は厳しさを増している。政府は歳出削減を通じた財政健全化姿勢により利下げ環境の創出を目指す動きをみせるが、財政政策の機動性が低下するなかで金融政策への圧力が強まる可能性はある。政府と中銀の対立が一段と激化することも懸念されるなか、レアル相場の行方のみならず、ブラジル経済の先行きについても同様に見通しが立ちにくくなっていることに留意する必要がある。

-

ここ数年のブラジル経済を巡っては、物価高と金利高の共存が近年の経済成長のけん引役となってきた家計消費をはじめとする内需の足かせとなるとともに、世界経済の減速やそれに伴う商品市況の調整の動きも外需の足かせとなるなど、他の新興国と比較して力強さを欠く推移が続いてきた。さらに、コロナ禍後は経済活動の正常化の動きに加え、商品高や国際金融市場での米ドル高を受けた通貨レアル安による輸入インフレも重なりインフレが上振れしたため、中銀は物価と為替の安定を目的に累計1175bpもの利上げを余儀なくされた。ただし、商品高の一巡を受けて一昨年半ばを境にインフレは頭打ちに転じたが、その後も中銀は引き締め姿勢を維持して実質金利(政策金利-インフレ)のプラス幅が拡大して投資妙味が向上したため、これを材料とするレアル高によりインフレは一段と頭打ちの動きを強めた。昨年発足したルラ政権は中銀に利下げ実施を要求する動きをみせるも、中銀は当初こそ慎重な対応を維持したが、インフレが中銀目標に回帰したことを受けて中銀は昨年8月以降に一転して利下げによる景気下支えに舵を切った。よって、その後はインフレ鈍化による実質購買力の押し上げや金融緩和による債務負担の軽減に加え、雇用環境の改善も追い風に家計消費を押し上げるほか、企業部門による設備投資も活発化することが期待される状況にある。他方、年明け以降の金融市場においてはルラ政権が志向するバラ撒き型の財政政策によって財政状況が悪化する動きが確認されており、こうした動きを警戒して昨年は強含みする展開が続いたレアル相場は頭打ちに転じるなど、輸入インフレの再燃が懸念される状況となっている。したがって、昨年8月以降は断続利下げに動いた中銀は今年6月に利下げサイクルを休止させたほか、7月末の定例会合においても2会合連続で政策金利を据え置くとともに、インフレの再燃を警戒する考えをみせるなど一転してタカ派姿勢を強めている(注1)。こうした中銀の姿勢に対して、ルラ大統領は今年末に任期満了を迎えるカンポス=ネト総裁の人事権をちらつかせつつ圧力を掛ける動きをみせており、そうした動きも中銀の独立性を巡る懸念を理由にレアル相場が調整の動きを強める一因になってきた。なお、先月末にルラ大統領は中銀の次期総裁に現在は同行理事(金融政策担当)を務めるガリポロ氏を指名したが(注2)、ガリポロ氏はルラ大統領と近しいとされるなど早くから有力候補と目されてきたなか、当初はハト派姿勢が強いと見做されてきたものの、足下では一転してタカ派姿勢を強めていることを勘案すれば、総裁交代後も政策運営の軸が変わる可能性は低いと見込まれる。他方、足下ではソーシャルメディアのX(旧ツイッター)社を巡って、同社のイーロン・マスク社長と最高裁のモラエス判事の間で『泥仕合』の様相を呈するなど新たなリスクが意識される形でレアル相場の上値が抑えられるなど、金融政策以外の材料が影響する動きがみられる。ブラジルではXを通じたいわゆる偽情報(フェイク・ニュース)への対応が困難さを増しており、昨年にはボルソナロ前大統領の支持者が議会を襲撃する異常事態に発展し(注3)、その後も党派性の強い対立を煽る動きがみられるなかでモラエス判事の判断に一定の理解があるとされる。他方、仮にこうした動きをきっかけに言論弾圧に繋がる動きが広がれば、南米随一の民主主義国家の根幹を揺るがすほか、投資環境などを通じて実体経済に悪影響を与える可能性に要注意と言える。

年明け以降のブラジル経済を巡っては、インフレが一段と鈍化して実質購買力が押し上げられていることに加え、中銀による利下げを受けた債務負担の軽減も追い風に家計消費をはじめとする内需が押し上げられることで景気は底入れの動きを強めている。4-6月の実質GDP成長率も前期比年率+5.92%とプラス成長で推移するとともに、前期(同+4.23%)から伸びが加速しているほか、中期的な基調を示す前年同期比ベースの伸びも+3.3%と前期(同+2.5%)から加速して丸1年ぶりの伸びとなるなど底入れの動きを強めている様子がうかがえる。世界経済の減速懸念が一段と高まっているものの輸出は拡大ペースを加速させるなど底入れの動きを強めている一方、家計消費の堅調さに加え、企業部門による設備投資も旺盛な推移をみせているほか、公共投資の進捗の動きも重なり固定資本投資も政府消費も勢いを強めるなど、幅広く内需も拡大している。結果、内需の勢いの良さを反映して輸入は輸出を大幅に上回るペースで拡大しており、純輸出(輸出-輸入)の成長率寄与度は前期比年率ベースで▲3.26ptと前期(▲2.04pt)からマイナス幅を拡大させるなど、足下の景気は数字以上に堅調に推移していると捉えられる。なお、こうした需要動向を反映する形で、内・外需双方の堅調な動きを受けて製造業や鉱業部門の生産は拡大の動きを強めるとともに、内需の堅調さがサービス業の生産を支える展開が続くなど、幅広く景気底入れの動きが広がりをみせている様子がうかがえる。ただし、ブラジル南部では4月末以降に各地で大雨による大洪水が発生して『史上最悪の水害』に発展する事態となったほか、その影響により農林漁業関連の生産に再び下押し圧力が掛かるなど、供給懸念を理由とする食料インフレの動きが再燃する可能性も懸念される。よって、足下の景気は堅調さが確認されているものの、先行きについては国内外双方で不透明要因がくすぶる状況が続いていると捉えられる。

上述したように、足下の中銀は昨年8月以降の利下げ局面を休止させるとともに、レアル安による輸入インフレの再燃が懸念されるなかで政策運営は厳しさを増している。さらに、足下の景気を巡っては家計消費をはじめとする内需の堅調さが確認されており、需要インフレが高まりやすい環境にあると捉えられる。そして、異常気象を理由とする農業生産下振れの動きは供給減を通じた食料インフレを招く懸念があるほか、先行きについてもラニーニャ現象の発生が見込まれることにより農業生産の停滞が長引く可能性もあり、食料インフレの動きが一段と増幅されることも考えられる。ルラ大統領は中銀に対して景気下支えを目的とする一段の利下げ実施を要求する動きを強めているほか、アダジ財務相は中銀による利下げ実施を後押しする環境醸成に向けた側面支援を目的に歳出削減に動くなど(注4)、ルラ政権下で悪化する財政状況の改善に向けた取り組みを強化する動きをみせている。しかし、ルラ政権が議会に提出した財政見通しを巡っては幾分楽観度合いが強いと見込まれるほか、歳出削減によって財政運営にタガが嵌められるなかでは金融政策に対する圧力が一段と強まることが予想される。他方、上述したようにインフレに繋がる材料が山積するなかで中銀が利下げに動くハードルは着実に高まっている上、金融市場においては利上げに動く可能性が意識されるなかで政府と中銀の対立がこれまで以上に深刻化することも考えられる。レアル相場の行方に加えて、先行きはブラジル経済の行方についても同様に見通しにくい展開となることに留意する必要がある。

注1 8月1日付レポート「ブラジル中銀は2会合連続の金利据え置き、独立性の行方は」

注2 8月29日付レポート「ブラジル・ルラ大統領、次期中銀総裁にガリポロ理事を指名」

注3 2023年1月10日付レポート「ブラジル、ボルソナロ前大統領支持者が議会襲撃という暴挙に」

注4 7月8日付レポート「ブラジル・ルラ政権の歳出削減策はレアル相場の流れを変えるか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹