- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア中銀は「外部環境如何」としつつ10-12月の利下げに言及

- Asia Trends

-

2024.07.17

アジア経済

アジア経済見通し

アジア金融政策

インドネシア経済

為替

インドネシア中銀は「外部環境如何」としつつ10-12月の利下げに言及

~短期的な政策の主眼はルピア相場の安定・強化、政策運営は外部環境に左右される状況は変わらず~

西濵 徹

- 要旨

-

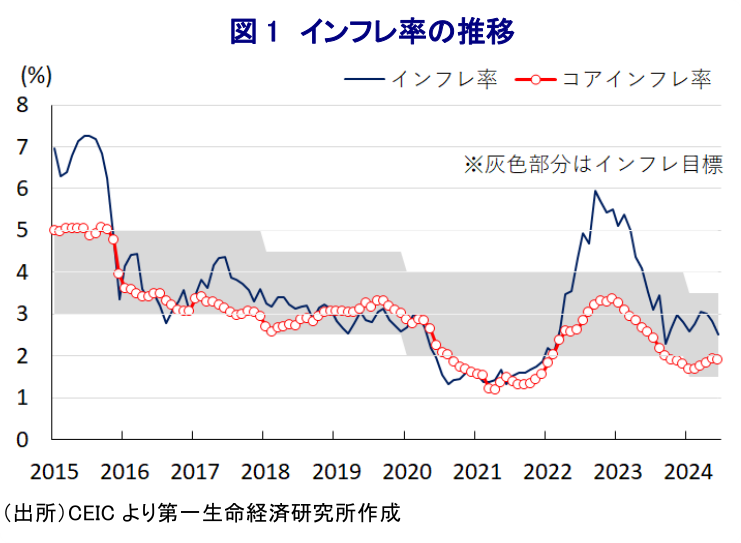

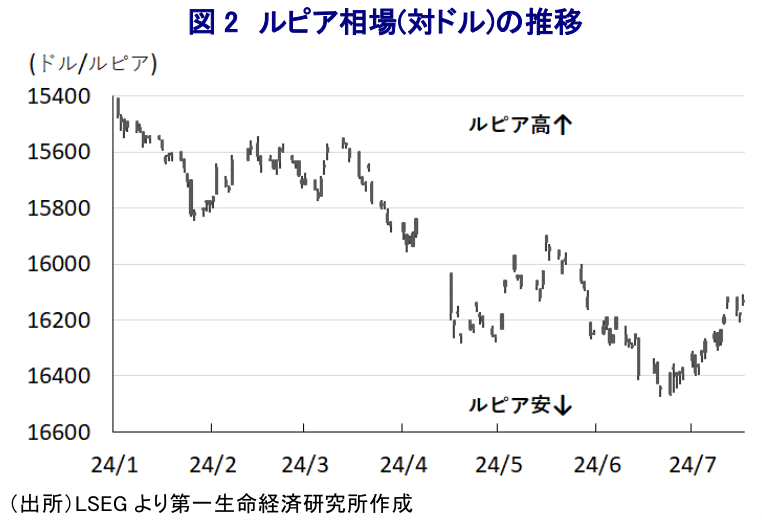

- インドネシアでは昨年半ば以降のインフレが中銀目標の域内で推移するなど落ち着いた推移をみせている。しかし、金融市場では米ドル高やプラボウォ次期政権による財政運営への警戒感を反映したルピア安がくすぶり、中銀は通貨防衛のための利上げという難しい対応を迫られてきた。足下では米ドル高に一服感が出るなかでルピア相場は底打ちに転じているが、金融市場はプラボウォ次期政権による拡張的な財政運営を織り込んでいない可能性に注意する必要がある。こうした状況ながら、中銀は17日の定例会合で政策金利を3会合連続で据え置く様子見姿勢を維持している。先行きの政策運営について、同行のペリー総裁は外部環境如何としつつ、10-12月の利下げの可能性に言及しており、ルピア相場の底入れを好感している様子がうかがえる。短期的にはルピア相場の安定・強化を主眼に置くとして様子見姿勢を維持する可能性が高い一方、先行きの政策運営については引き続き外部環境に左右される展開が続くであろう。

このところのインドネシアにおいては、商品高やコロナ禍一巡による経済活動の正常化も追い風にしたインフレ昂進の動きが一巡するとともに、昨年半ば以降におけるインフレ率は中銀目標の範囲内で推移する展開が続いており、物価を巡る動きは落ち着きを取り戻している様子がうかがえる。他方、ここ数年の国際金融市場においては米ドル高圧力が掛かる動きがみられることに加え、今年2月の大統領選において勝利したプラボウォ次期大統領(現国防相)が掲げる政権公約に関連して歳出拡大による財政悪化が警戒され、通貨ルピア相場は調整の動きを強める事態に直面してきた(注1)。こうしたなか、上述のように昨年半ば以降のインフレは落ち着いた推移をみせる展開が続いているにも拘らず、ルピア安による輸入インフレを警戒する観点から中銀は昨年10月(注2)、さらに、今年4月(注3)にも通貨防衛を目的とする利上げ実施に追い込まれる難しい対応を迫られてきた。その後も国際金融市場においては米国におけるインフレの粘着度の高さが意識されるとともに、米FRB(連邦準備制度理事会)による利下げ時期の後ろ倒し観測を反映して米ドル高圧力が強まり、ルピア安は先月末に4年ぶりの安値を更新するなど中銀にとっては『辛抱の時期』が続いた。しかし、足下においては米国のインフレ鈍化を好感して米FRBによる利下げ観測が一転して強まるとともに、米ドル相場を取り巻く環境が大きく変化しており、こうした動きを反映してルピア相場は底入れの動きを強めて対ドル相場は2ヶ月弱ぶりの水準となっている(注4)。ただし、足下のルピア相場の底入れを巡っては米ドル高の一服の動き以外に積極的なルピア買いに繋がる材料が出ている訳ではなく、プラボウォ次期政権が志向する拡張的な財政運営による影響を織り込むことができていないことに留意する必要がある。こうした状況のなか、中銀は17日の定例会合において政策金利である7日物リバースレポ金利を3会合連続で6.25%に据え置くなど様子見姿勢を維持している。会合後に公表した声明文では、国際金融市場について「不確実性が高い状況が続いている」との認識を示しつつ、米国について「インフレは想定を下回り、FRBも想定より早く利下げに動くことが見込まれる」との見方を示している。また、同国経済について「良好であり、4-6月も家計消費や投資がけん引役になっている」として「今年通年の経済成長率は+4.7~5.5%になる」、対外収支も「堅調な資金流入を追い風に良好な状況にある」、「今年通年の経常収支の赤字幅はGDP比▲0.9~▲0.1%になる」といずれも従来見通しを据え置いている。その上で、ルピア相場について「中銀による安定化策を受けて上昇している」とした上で「先行きも安定と緩やかな上昇が見込まれる」としつつ、「中銀が発行するプロ向け金融商品(SRBI(中銀が保有する国債を担保にしたルピア建短期債)、SVBI(外国為替証券商品)、SUVBI(外国為替スクーク))の最適化と資金流入を奨励する」との考えをみせる。また、インフレ率についても「年内いっぱい目標域内で推移する」ほか、「コアインフレも生産能力や輸入インフレの管理により安定している」とした上で「来年もインフレを目標域に抑えるとともにルピア相場の安定化に向けて政策対応の最適化を図る」との考えを示している。会合後に記者会見に臨んだ同行のペリー総裁も、今回の決定について「安定を重視した」との認識を示した上で「政策運営を巡っては短期的には資金流入を促すことでルピア相場の安定や強化に主眼を置く」としつつ、「マクロプルーデンス政策は持続可能な経済成長を目指している」との考えを示している。そして、先行きの米FRBによる政策運営について「12月に利下げに動く可能性に加え、11月にも利下げに動く可能性が高まっている」とした上で、「金融市場が先んじて動くことを勘案すればルピア相場には一段と強含みの余地がある」としつつ「他の主要国通貨の動向に拠るが先行きの米ドルは足下ほど強くはない」との見方を示す。その上で、先行きの政策運営について「10-12月には利下げ余地が生じる」との見方を示す一方、「その決定は米金利や為替相場の動向に拠る」との考えをみせている。ペリー総裁は前回会合に際して金融市場におけるルピア安に苛立ちを隠さない考えをみせていたものの(注5)、足下のルピア相場の底入れを好感している様子がうかがえる一方、先行きについても政策運営は外部環境に左右される展開が続くことは避けられないであろう。

注1 6月26日付レポート「なぜ足下のインドネシアルピアは調整の動きを強めているのか」

注2 2023年10月19日付レポート「インドネシア中銀、ルピア安の加速に直面するなかで9会合ぶりの利上げ再開」

注3 4月24日付レポート「インドネシア中銀は「安定」を重視して6会合ぶりの利上げを決定」

注4 7月9日付レポート「インドネシアルピア相場の底入れは本格化するか」

注5 6月21日付レポート「インドネシア中銀、ルピア安も通貨防衛の利上げに動かず静観を維持」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

関連テーマのレポート

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

-

AI・半導体は韓国経済の救世主となるか ~成長のエンジンだが、「K字型経済」の元凶にも、持続可能な成長につなげられるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹